株式会社アドバンテストってどんな会社?

株式会社アドバンテストは東京都千代田区に本社を置く半導体・部品のテストシステム、メカトロニクス関連製品の製造販売を行なっている会社です。2019年3月期の連結売上高は2,824億円、連結従業員数は4,630人の大企業です。1954年に電子計測機器専門メーカーとして設立され、1983年には東証2部に上場を果たしました。売上高の9割以上を海外売上が占めるグローバル企業です。

各種指標及び株価の推移

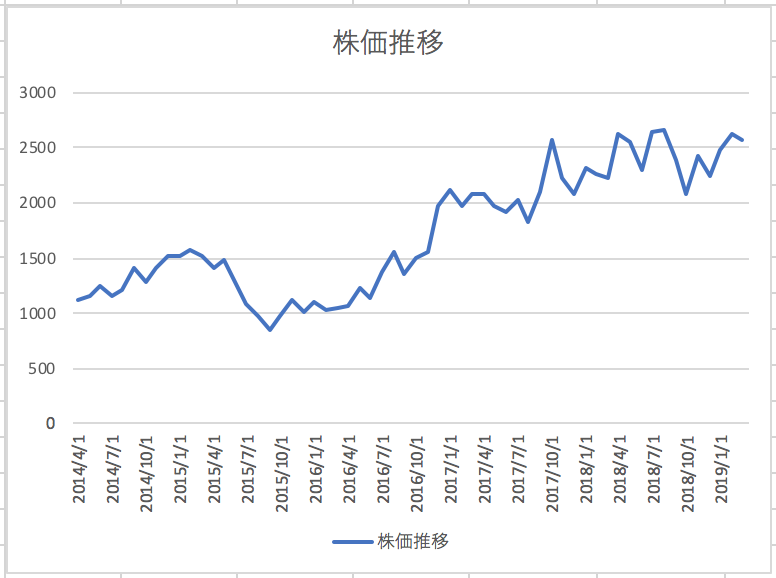

株価の推移

株式会社アドバンテストの2019年3月から過去5年間の株価の推移は以下の通りとなっております。

株価は上昇傾向にあることがわかります。

各種指標(2019年3月時点)

自己資本比率 65.2%

株価収益率(PER) 8.51倍 (東証一部平均 15.9倍)

株価純資産倍率(PBR) 2.56倍 (東証一部平均1.2倍)

自己資本比率は65.2%と非常に健全な水準にあることがわかります。株価収益率は東証一部平均大きく下回っているものの、株価純資産倍率は東証一部の平均を大きく上回っております。

損益分析

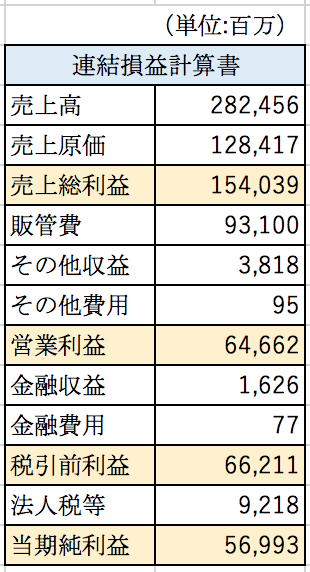

株式会社アドバンテストの2019年3月期の損益計算書は以下の通りです。

粗利率が54%、営業利益率も22%と非常に高くなっており、業績は絶好調であることが分かります。

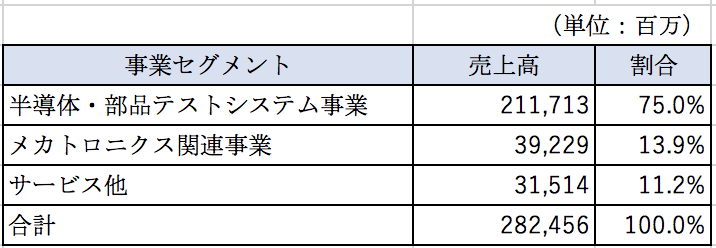

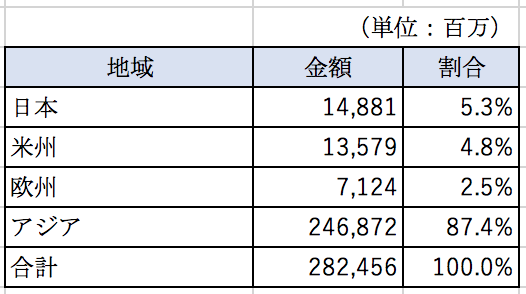

売上高の内訳

事業別、地域別の売上高の内訳はそれぞれ以下の通りとなっております。

事業別には、半導体・部品テストシステム事業の売上高が75%を占めております。

地域別には国内売上高はわずか5%程しかなく、売上のほとんどがアジア向けの売上となっております。特に韓国と中国向けの売上高が大きくなっております。

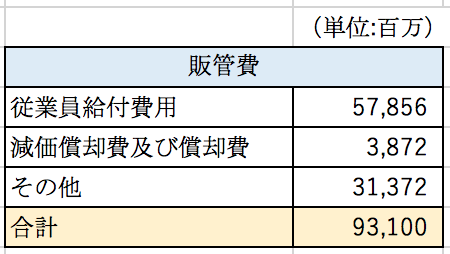

販管費について

株式会社アバンテストの販管費の内訳は以下の通りとなっております。

従業員給付費用が大きな割合を占めていることがわかります。また2019年3月期の研究開発費は379億円となっております。技術革新が激しい分野であり競争優位を確保するために研究開発に巨額の投資が必要な事業であるようです。販管費については固定費が多い費用構造と言えるでしょう。

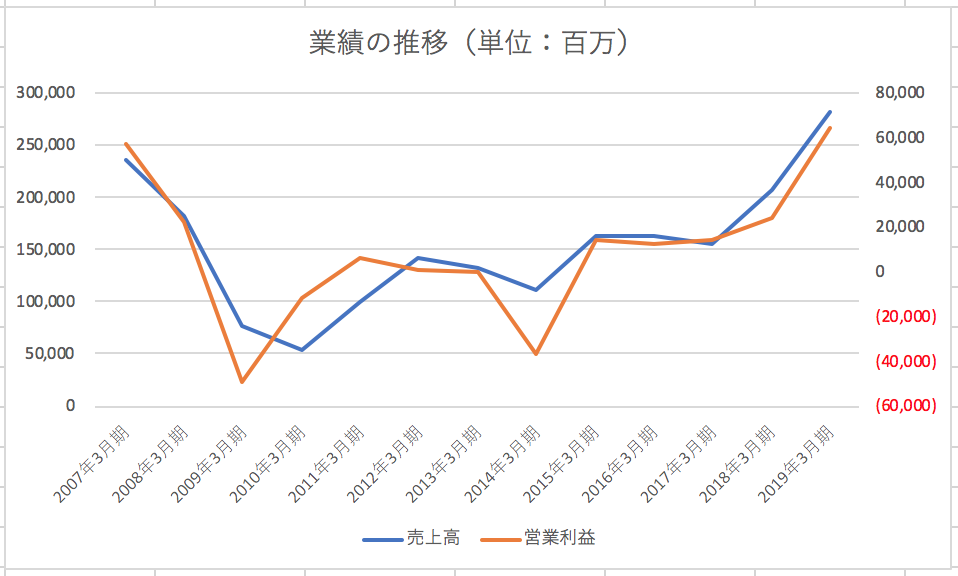

過年度からの業績の推移

株式会社アドバンテストは非常に業績の浮き沈みが激しい会社です。リーマンショック前からの業績の推移は以下の通りとなっております。

リーマンショック前の2007年3月期の売上高は2350億円もありましたが、2010年3月期には532億円にまで落ち込んでしまいます。その後業績は順調に回復し2019年3月期はリーマンショック前の水準にまで戻っております。費用構造として固定費が大きいため、売上の減少が利益の減少に直結してしまうようです。また、販売している製品が半導体の生産設備に関連する製品であることから製品の需要が景気の浮き沈みに非常に影響されやすいのも特徴的です。

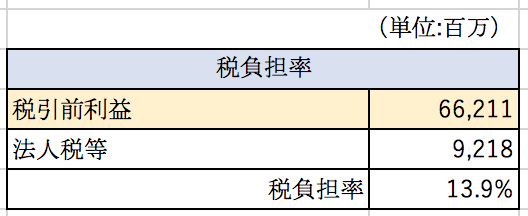

低い税負担率・繰越欠損金について

株式会社アドバンテストの税負担率は以下の通りとなっております。

法廷実効税率は約30%ですから、かなり低い水準にあることがわかります。法定実効税率との差異原因は以下の通りとなっております。

主な差異原因は税額控除と、繰延税金資産の増加によるものです。税額控除は恐らく研究開発に巨額の資金を投資していることから、試験研究費に係る特別控除によるところが大きいのではないでしょうか。繰延税金資産の増加は繰越欠損金の恩恵を受けているからでしょう。先ほど述べた通り、リーマンショック後に業績が大きく落ち込んだことから、巨額の繰越欠損金がことが想定されます。業績が回復したことから、繰越欠損金に対して繰延税金資産を計上できるようになったため、税負担率が下がっていることが予想できます。

まとめ

今回は半導体部品のテスト設備に強みを持つ、株式会社アドバンテストを取り上げました。2019年3月期は好決算となっております。要因としては粗利率が高いことと、固定費が大きいため売上の増加が、利益の増加に直結しているためです。先ほども述べましたが、扱っている製品が半導体製造設備に関連する製品であるため景気の変動の影響を強く受けてしまいます。またサムスン等の特定の顧客との大口取引に大きく依存していることも予想できます。

今後5G通信が普及することが予想され、それに合わせてスマートフォン向けの半導体メーカー各社が、新しい設備を導入することが予想されております。今後も大きく業績を伸ばすことが期待されていますが、業績の浮き沈みが激しい業界であることには引き続き留意が必要です。

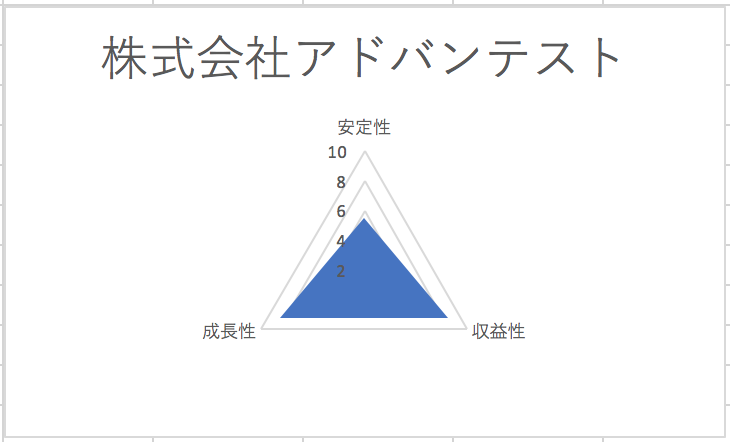

総合評価

以上を踏まえ筆者の株式会社アドバンテストの財務数値の評価は以下の通りです。