BMW AGってどんな会社?

BMW AGはドイツ連邦共和国のミュンヘンに本社を置く、四輪車、二輪車の製造販売、金融事業を行なっている会社です。2019年12月期の連結売上高は約12.6兆円、連結従業員数は約13.3万人の超大企業です。その歴史は1916年にバイエルン飛行機製造所として事業をスタートしました。第1次世界大戦により事業を拡大しましたが、ドイツの敗戦により事業の転換を余儀なくされておりました。同じく航空機エンジンの製造を行なっていて業績が低迷していたバイエルン発動機製造会社(BMW社)のエンジン製造部門やブランド名を引き継ぎ、二輪の製造事業に乗り出しました。その後四輪事業にも進出し事業を拡大しました。傘下にはMINIやロールスロイスをかかえております。

損益計算書分析

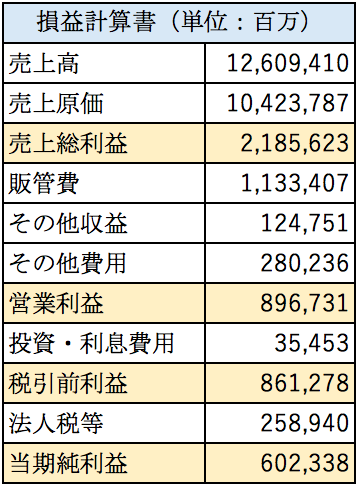

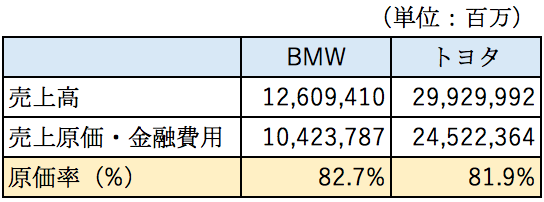

2020年3月期の連結損益計算書の概要は以下の通りとなっております。BMWはドイツの会社ですからユーロ建てで財務諸表を作成しております。今回の分析では1ユーロ121円として換算しております。

粗利率は約18%となっております。思ったよりもかなり低いです。BMW等の高級車は同じぐらいの性能の日本社に比べて3割程度値段が高いため、もっと利益率が良いイメージでしたが意外な結果となりました。トヨタの原価率との比較は以下のとおりです。

両社は共に金融事業等も行なっているため一概には比較はできませんが、おおよそ同じぐらいの原価率であることが分かります。自動車メーカーは部品を下請け会社から買って主に組み立てを行なっているだけであるためそれほど利益率が高くないのだと思います。BMWと同じぐらいの性能の車を安く売っているにもかかわらず同じぐらいの利益率が出ているトヨタはコスト管理が徹底されているという見方もできます。

売上高と売上原価の内訳

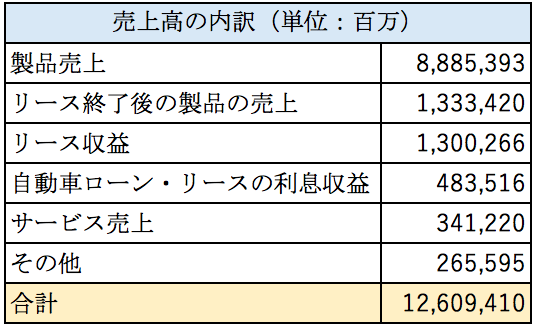

BMWの売上高の内訳は以下のとおりとなっております。

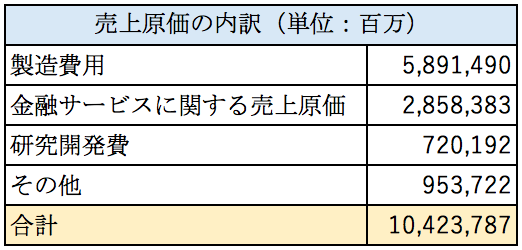

最も大きな割合を占めているのは製品売上ですが、リース関連の売上も大きくなっております。売上原価の内訳は以下のとおりです。

研究開発費が7,201億円も計上されております。新型車の開発に加えて最近では自動運転等の先進技術への投資も必要であり莫大な資金が投入されていることが分かります。

事業別の業績

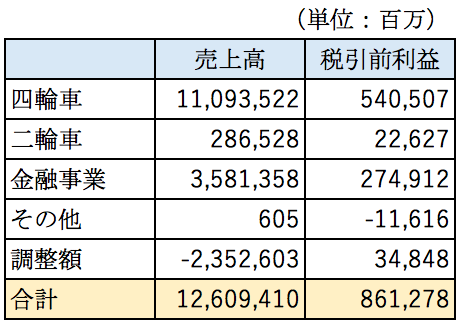

事業別の業績は以下のとおりとなっております。

本業である四輪車の販売が稼ぎ頭ではありますが、金融事業が利益の3割以上を稼いでいることが分かります。BMWとしては現金一括払いで買ってしまうお金持ちよりも、頑張ってローンを組んで買ったりリースで乗っている人の方がいいお客さんと言えるかもしれません。

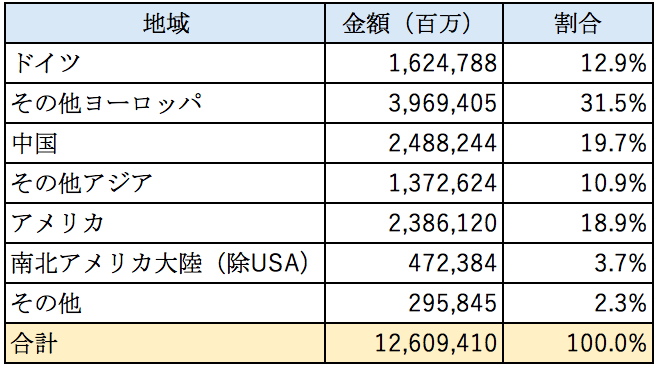

地域別の売上高

BMWの地域別の売上高は以下のとおりです。

ドイツをはじめとしたヨーロッパで45%近い売上を占めております。中国向けの売上も2割を占めておりますが、全体として先進国向けの売上が大きくなっております。やはりBMWは高級車ですので所得がある程度ある国ではないと販売を伸ばせないのでしょう。

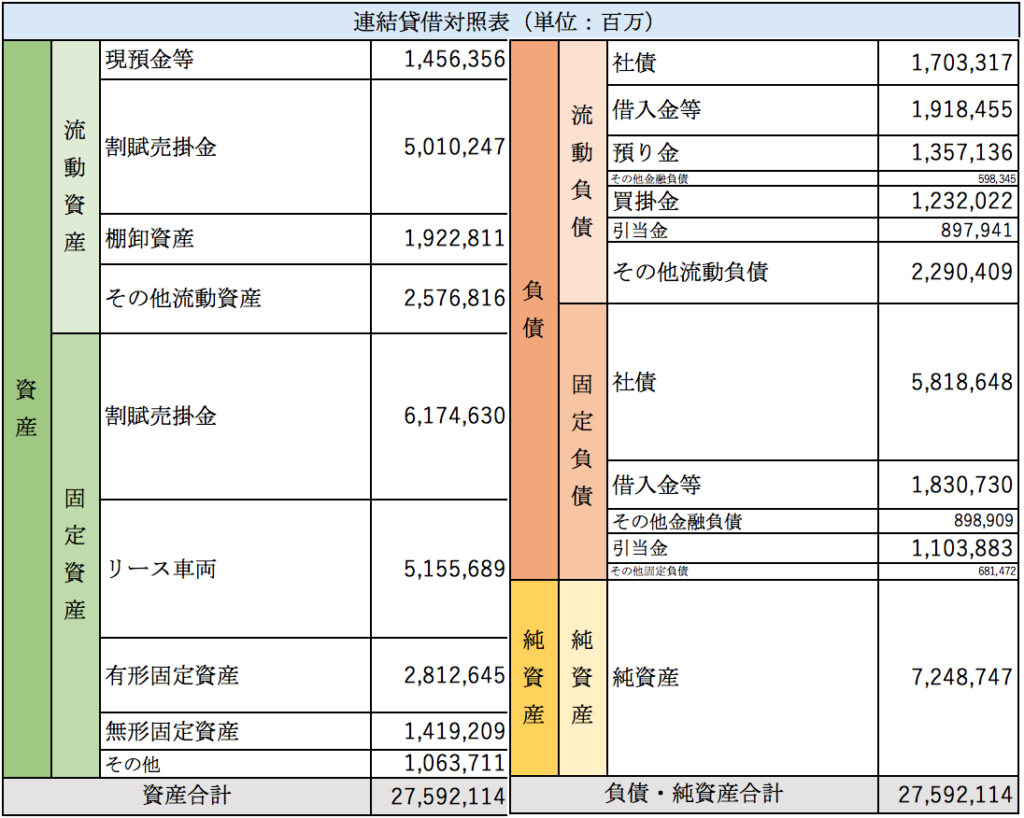

貸借対照表分析

BMW AGの2019年12月期の連結貸借対照表の概要は以下のとおりとなっております。

資産総額は約27兆円と非常に大きくなっております。割賦売掛金やリース車両といった金融事業に関連した資産が計上されているためです。

棚卸資産の回転期間は約1.8ヶ月となっております。有形固定資産は主に生産設備が計上されているのでしょう。ドイツ、イギリス、アメリカ、タイ、インド等世界各地に工場を保有しております。

自己資本比率は26%とそれほど高くはありませんが、金融関連の資産負債が多額に計上されていることを考慮すると財務体質は健全であると言えます。

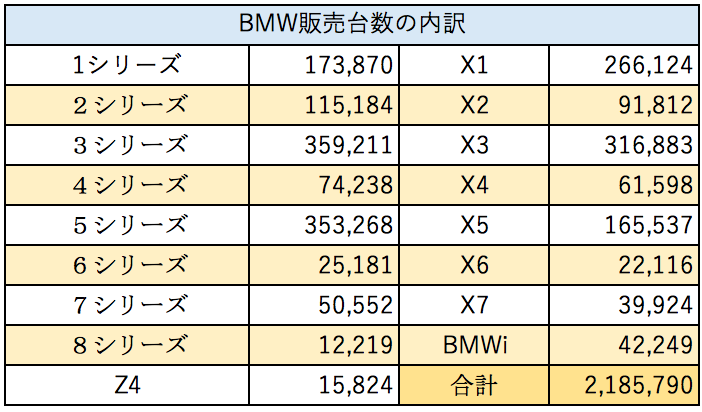

おまけ

BMWと傘下のMINIのモデル別の販売台数が開示されていたので見てみましょう。

BMWは基本的に数字が大きくなるにつれて、車体も大きくなります。偶数モデルはクーペスタイルのモデルとなっております。Xから始まるモデルはSUVタイプです。やはり3シリーズと5シリーズが売れ筋のようです。

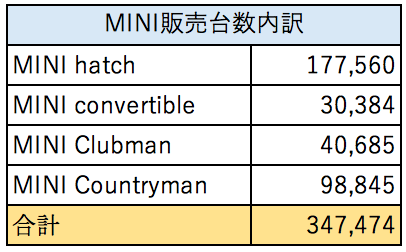

MINIの内訳は以下のとおりです。

最もスタンダードなハッチバックモデル一番人気がありますが、SUVタイプのCountrymanもかなり人気があるようです。

まとめ

今回は世界有数の高級車メーカーのBMW AGを取り上げました。高級車は価格が高いため、原価率は低く販管費が大きい費用構造を想定していたのですが、原価が大きい費用構造となっておりました。自動車メーカー直営の店舗を持っている場合もありますが売上の大半は契約しているディーラーが販売しております。高級車ディーラーは少ない販売台数で豪華なお店を維持しなければならないため、1台あたりの利益が大きくないと店舗の運営ができません。利益を確保するためにディーラーへの卸値は安くなっていてメーカー側の利益率はそれほど高くないのかもしれません。

金融事業も収益の柱となっておりました。日本の自動車メーカーはあまり力を入れていない分野ですのでもっと力を入れた方がいいようにも思えました。

自動車業界は100年に1度の変革の時期を迎えていると言われております。電動化により内燃機関の技術を競争力の源泉としてきたメーカーの優位は失われてしまうと言われております。BMWの車はエンジン性能も魅力ですが、デザイン性やブランド力が強みとなってますから、電動化が進んでも生き残っていけるのではないかと思います。

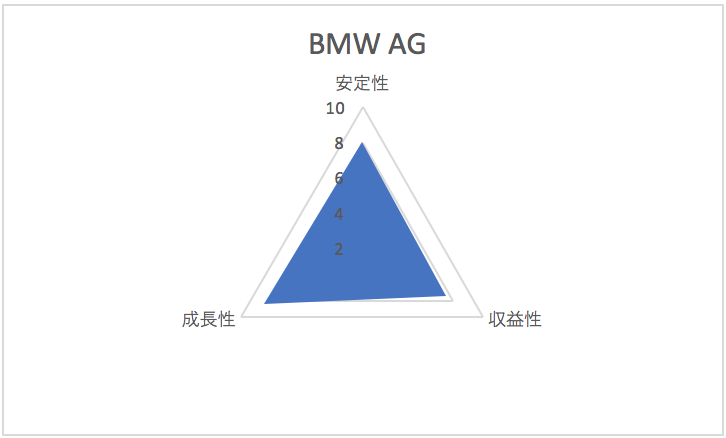

総合評価

以上を踏まえ筆者のBMW AGの財務数値の評価は以下の通りです。