株式会社ブリヂストンってどんな会社?

株式会社ブリヂストンは東京都中央区に本社を置く、タイヤ、化工品、、スポーツ用品、自転車等の製造販売事業を行なっている会社です。2019年12月期の連結売上高は3兆5,256億円、連結従業員数は143,589人の超大企業です。その歴史は古く1930年に前身となる日本足袋株式会社のタイヤ部が第1号タイヤの製作に成功しました。翌年の1931年に日本足袋株式会社から分離独立する形でブリヂストンタイヤ株式会社が設立されました。その後事業規模を拡大し1961年に東京・大阪両証券取引所へ上場を果たしました。

各種指標及び株価の推移

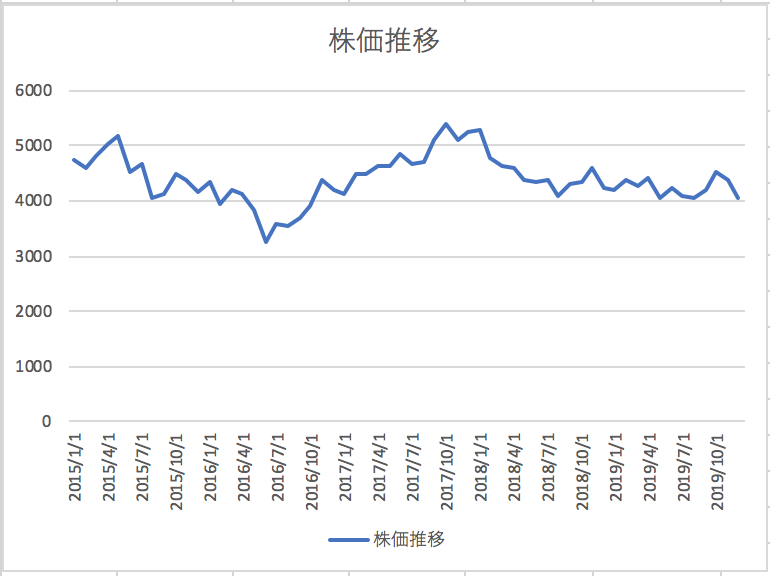

株価の推移

ブリヂストン株式会社の2019年12月から過去5年間の株価の推移は以下の通りです。

株価は比較的安定して推移していることが分かります。

各種指標(2019年12月時点)

株価収益率(PER) 10.05倍

株価純資産倍率(PBR) 1.25倍

株価収益率と株価純資産倍率はそれほど高くはなく、市場からはあまり期待されていない銘柄のようです。

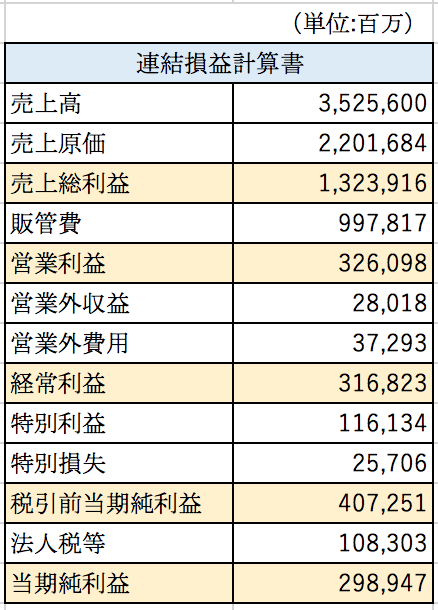

損益分析

株式会社ブリヂストンの2019年12月期の連結損益計算書の概要は以下の通りとなっております。

粗利率は37%、営業利益率は9%と非常に高い水準にあることが分かります。さすがはタイヤのトップシェアの会社だけあって堂々たる業績となっております。2019年の自動車メーカーのマツダの連結売上高は約3.5兆円、スバルの連結売上高が約3.1兆円ですから、ブリジストンはタイヤだけで中堅の自動車メーカーと同じぐらいの売上を誇っていることが分かります。

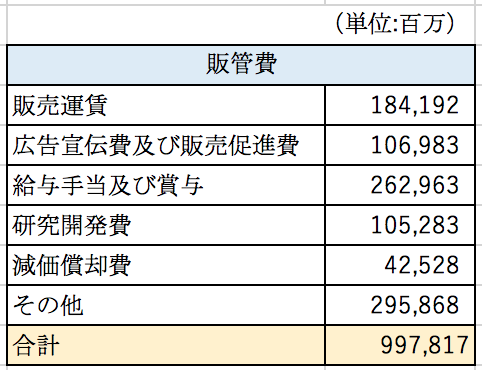

販管費の内訳は以下のとおりとなっております。

最も大きな費目は人件費です。150を超える国と地域で事業を展開しており営業、開発、管理に多くの人員が必要なのでしょう。研究開発費も1052億円と巨額の資金が投じられていることが分かります。中国をはじめとした新興国のタイヤメーカーの台頭が目覚ましい中、付加価値の高いタイヤを開発して差別化を図らなければ、今後も高収益を実現し続けることはできないでしょう。

業績の変動要因について

株式会社ブリヂストンの業績の変動要因は主に為替と原材料価格の2つではないかと思います。

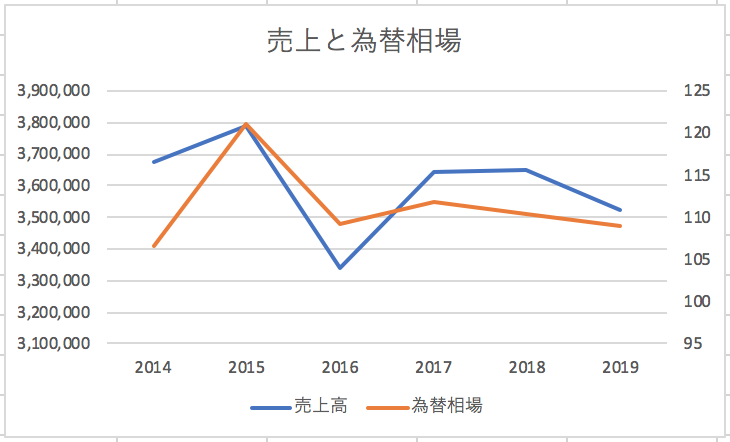

為替による影響

以下は為替相場と売上の推移です。

後のセクションで詳細に解説しますが、ブリジストンは海外売上の割合が非常に高い企業となっております。そのため円安局面では売上が伸び、円高局面では売上が落ち込む傾向にあることが分かります。

原材料価格による影響

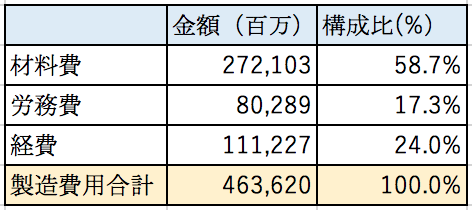

以下は2013年12月期のブリヂストン単体の製造原価明細書です。(2014年以降は製造原価の開示がなくなってしまい、古いデータとなっておりますが、大きな変動はないと思います。)

製造費用のうち、原材料費が58%と大きな割合を占めていることが分かります。タイヤはゴムでできてますから、ほとんど天然ゴム相場によって原材料費が決まってしまうことが想定できますから、原材料価格が業績に大きな影響を与えると考えられます。

連結貸借対照表分析

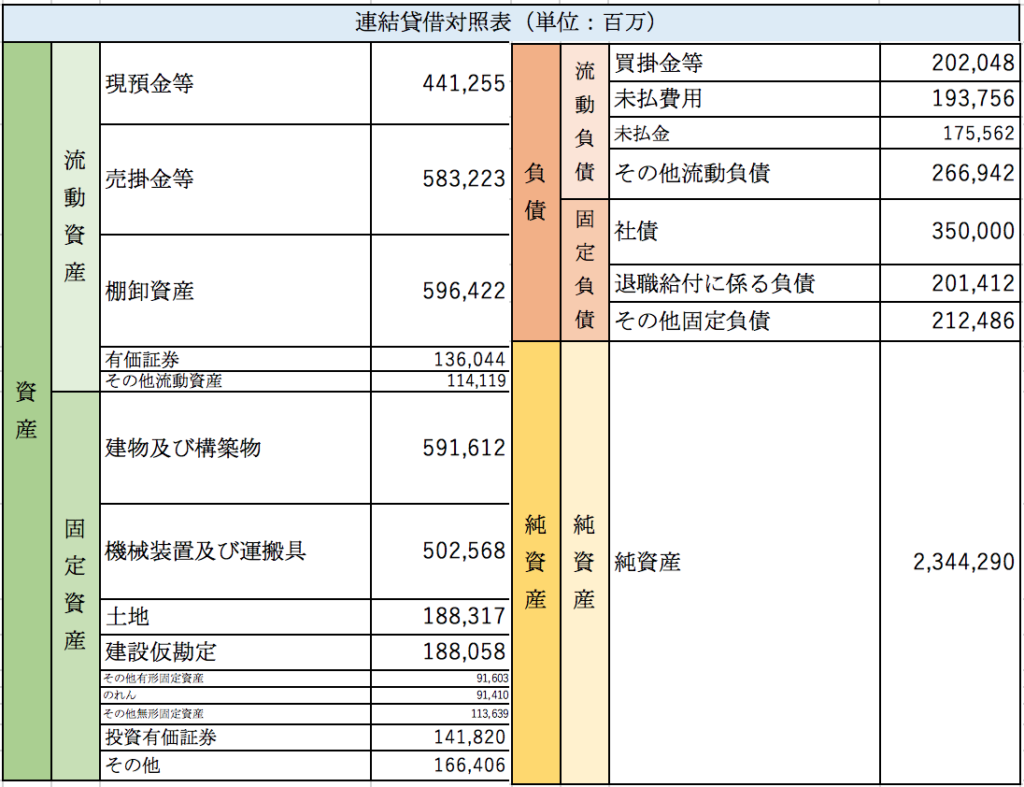

株式会社ブリヂストンの2019年12月期の連結貸借対照表の概要は以下のとおりです。

自己資本比率は58%となっており財務体質は健全な水準にあります。売掛金の回転期間は約2ヶ月と比較的短くなっております。得意先に対する交渉力が強いことが推定できます。棚卸資産の回転期間は3.2ヶ月と少し長くなっております。ブリヂストンのタイヤは世界中で販売されているため積送在庫が多くあることが推定できます。

有形固定資産も約1.5兆円計上されております。主に世界各地の生産拠点関連の資産のようです。年間償却費は約2,230億円となっております。

社債の計上額が3,500億円となっており、必要な資金は社債により調達しているようです。現在計上されているものは2017年以降に発行したものです。ブリヂストンは信用力が高いため利率は0.1%〜0.4%の超低金利で調達ができております。

セグメント別分析

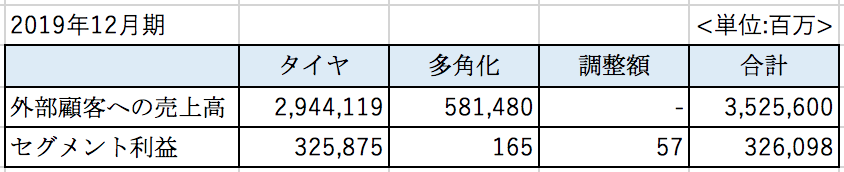

株式会社ブリヂストンは「タイヤ」と「多角化」の2つの事業を報告セグメントとして識別しており、各事業の概要は以下のとおりとなっております。

2019年12月期のセグメント別の業績は以下のとおりとなっております。

上記の通り多角化事業も売上規模はそれなりに大きいもののあまり収益性は良くないことが分かります。利益のほとんどがタイヤ事業により稼ぎ出していることが分かります。

地域別の売上高について

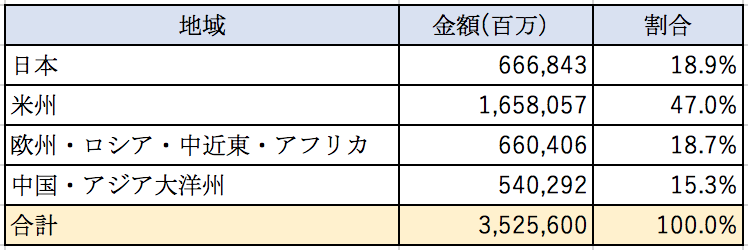

株式会社ブリヂストンの地域別の売上高の内訳は以下のとおりとなっております。

アメリカ向けの売上が非常に大きな割合を占めております。上記の売上割合を見て気づいた点は、日本の自動車メーカーの地域別の売上構成と似ているという点です。その点を考慮に入れると、ブリヂストンの業績は日本の自動車メーカーの勢いに大きく左右されるということも考えられます。

以下は中国・アジア大洋州地域の過去4年間の売上の推移です。

これらの地域は成長が著しい地域ですが、ブリヂストンの売上はあまり伸びていないようです。新興メーカーの伸びも著しく苦戦を強いられているのでしょうか。

大型の買収について

ブリジストンは2019年4月にオランダのTOMTOM TELEMATICS B.Vという会社のデジタルフリートソリューション事業を約1,135億円という巨額の資金を投じて買収しました。買収により発生したのれんは580億円となっております。

買収した事業は、主に運送会社を顧客とし車両管理サービスを提供している事業のようです。車両の運行状況に関するデータ収集したうえで当該データを管理、分析することで、安全性、効率性を向上させることを事業としております。ブリヂストンは当該事業を通じてタイヤの稼働状況に関するデータを製品開発に生かしたり、より良いサービスの提供につなげていくとしています。個人的には、この買収によってどのようにブリヂストンが変わっていくのか全く想像ができませんでした。

従来はタイヤメーカーとして、自動車メーカーやタイヤの販売店に納品するだけだったのが、今回の買収によって最終顧客と接点を持つ機会が増えることになるのは間違えありません。それによって新たなビジネスチャンスに気づいたり他業種との協業が増える可能性が出てきたという点ではプラスに捉えることができるのではないでしょうか。

まとめ

今回はタイヤのトップメーカーであるブリヂストン株式会社を取り上げました。為替や原材料価格による業績の変動はあるものの、タイヤ事業の収益性は非常に高く今後も安定して利益をあげていくことが期待できるでしょう。売上の構成を見る限り、日本の自動車メーカーに少なからず業績が左右されるようにも思えます。自動車業界は100年に一度の大変革の時代を迎えると言われており、日本の自動車メーカーがこの大変革の時代を勝ち抜くことができるか、ブリヂストン自体が最終顧客に選ばれる存在でありづづけることができるかによって今後も成長し続けることができるかが決まるのではないでしょうか。

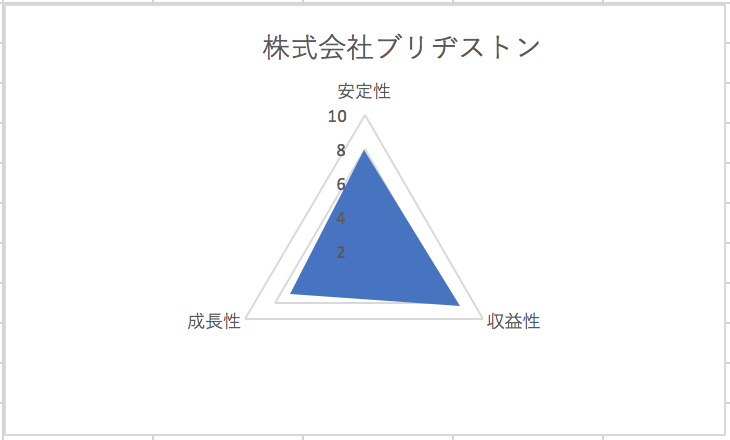

総合評価

以上を踏まえ筆者の株式会社ブリヂストンの財務数値の評価は以下の通りです。