利益とキャッシュフローの違い

コロナ禍の昨今では多くの企業が業績予想を下方修正するなど企業にとっては厳しい環境が続いております。赤字決算ともなると倒産が心配になります。一般的に企業は6ヶ月以内に手形や小切手の不渡りをしてしまうと銀行取引停止処分を受けて事業を続けることが出来なくなり倒産となります。裏を返せば赤字決算であっても支払い能力があれば倒産は回避できるのです。今回の記事では利益とキャッシュフローの違いについて日産自動車を例にとって解説を進めていきます。

2020年3月期の日産の決算概要

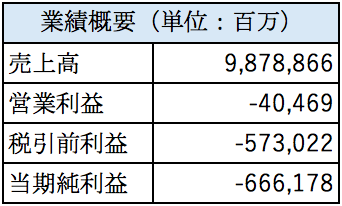

日産自動車の2020年3月期の業績は以下のとおりとなっております。

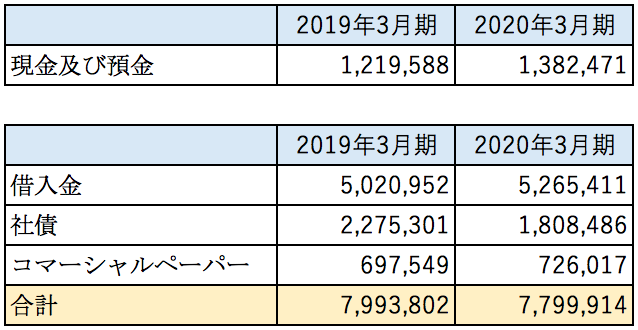

日産はゴーン社長の退任による企業イメージの低下の影響もあり業績が低迷しております。税引前利益は5,730億円の赤字となっております。これだけ赤字を計上しているのだから手元キャッシュが減っているか、借入を増やしているのでは無いかと予想ができます。手元現金と借入金の残高は以下の通りです。

手元現金は増えて借入金は減っていることが分かります。つまり日産は巨額の赤字を計上したにもかかわらず借入金を増やすことなくキャッシュを増やしているのです。

日産自動車キャッシュフローの状況

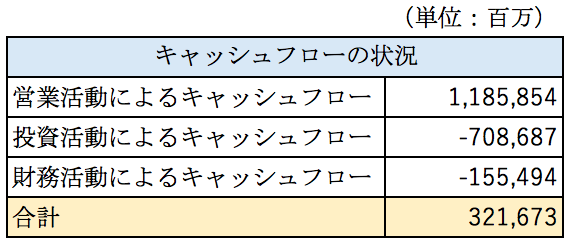

日産自動車とのキャッシュフロー計算書の概要は以下の通りとなっております。

上記の通り営業キャッシュフローが1.18兆円もプラスになっております。営業利益が赤字の日産がなぜ約1.18兆円もの営業キャッシュフローを生み出しているのでしょうか。

なぜ日産の営業キャッシュフローはプラスなのか

日産自動車の連結キャッシュフロー計算書は間接法で作成されております。間接法とは、連結損益計算書の税引前利益から調整することで連結キャッシュフロー計算書を作成する方法です。

つまり連結キャッシュフロー計算書の内訳を確認することで利益とキャッシュの差が発生するポイントを理解することができます。

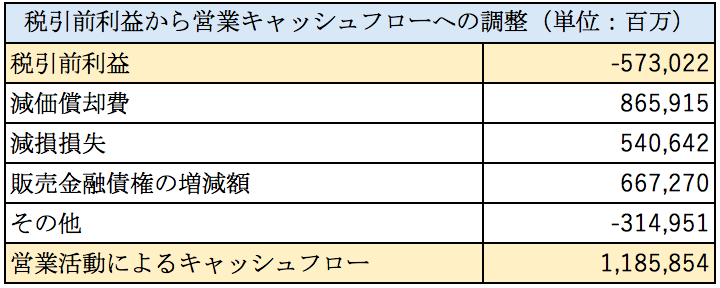

2020年3月期の日産自動車の税引前利益から営業キャッシュフローの主な調整は以下の通りとなっております。

上記の通り、減価償却費により8,659億円、減損損失により5,406億円、販売金融債権の増減額により6,672億円の調整が入っております。なぜこれらの項目が営業キャッシュフローを算定するために税引前利益にプラスされているのでしょうか。3つの項目について個別に見ていきましょう。

減価償却費について

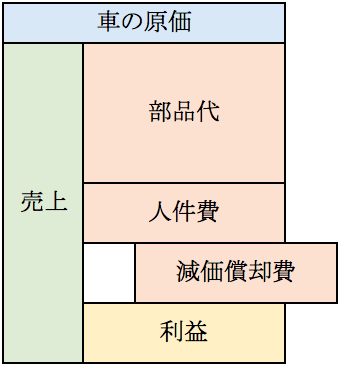

減価償却費が営業キャッシュフローの計算でプラスに調整がされております。すごい大まかに車の利益の計算は以下の通りです。

売上から、部品代、人件費、減価償却費を差し引いて利益が計算されます。車は工場の設備を使って生産されます。例えば100億円の工場を20年使うとしましょう。1年あたり(100億円÷20年)5億円の費用がかかっている計算です。そのため利益を計算する際には5億円を差し引く必要があります。

さて、ここでポイントになるのはこの工場の減価償却費は5億円はキャッシュの流出を伴っていないということです。工場は最初に建設した時に100億円支払っており、その後20年間は支払いはありません。そのため利益の計算でマイナスしていた減価償却費をキャッシュフローを算定する際に加算調整する必要があるのです。

減損損失について

減損損失が営業キャッシュフローの計算にあたり利益に加算される理由は減価償却と似た理由です。減損損失をかなり大まかに説明すると各資産を使って将来稼ぐ利益が資産の帳簿価格を下回っている場合に、将来稼げる利益の金額まで評価額を引き下げる会計処理です。例えば業績が悪化して100億円の工場を使って将来70億円しか稼げない場合には30億円の減損損失を計上することになります。

ここでポイントになるのは減価償却費と同様に工場は建設した時に100億円を支払っているという点です。つまり30億円の減損損失を認識したとしてもキャッシュの流出は無いため減損損失の金額は加算調整する必要があります。

販売金融債権の増減額について

債権の増減額をなぜキャッシュフロー計算書で調整されるのでしょうか。少し複雑なので順を追って説明しましょう。

2019年3月期に200万円の車を販売して期末日時点で売掛金として残っているとしましょう。この場合この200万円の取り扱いは以下のとおりとなります。

上記の通り期末日に売掛金として残っている分の売上については損益計算書とキャッシュフロー計算書で、認識する時点がずれることは理解ご理解いただけたでしょうか。このズレを調整するために以下の調整をする必要があります。

期末日時点の売掛金は利益の計算では売上と認識しているものの、入金が翌期になるためマイナス調整する必要があり、期首時点の売掛金は前期に売上計上が済んでいるが入金は当期であるため加算調整する必要があるのです。

期末日時点のものをマイナス調整、期首時点のものをプラス調整するということはすなわち、売掛金の増加額をマイナス調整、減少額をプラス調整するということなのです。

日産自動車は金融子会社をを通じて車のローン販売を行なっており巨額の販売金融債権を計上しております。販売不振の影響により2019年3月期に約7.6兆円あった販売金融債権は6.7兆円にまで減少しました。販売が好調だった時の売掛金がたくさん入金する一方でローンでの販売が減少してキャッシュが増えています。売上が減ってキャッシュリッチになるという一見すると不思議な現象が起こっているのです。

まとめ

今回は日産自動車を例に利益とキャッシュフローの関係について見ていきました。巨額の赤字を計上したとしても、赤字の原因が減損損失であればキャッシュの流出はなく、売上債権が減少していればその分キャッシュは増えていきます。また設備投資を抑えれば減価償却費分のキャッシュインがあると考えることができます。つまり巨額の赤字を計上したとしてもすぐに資金繰りに困らないケースは多いと言えます。1年という短い期間で区切れば今回説明したように利益とキャッシュフローで大きな差が発生しますが、期間を長くすれば利益とキャッシュの動きは連動していきます。赤字決算が続けばいずれ資金繰りが悪化することは間違えないのです。