株式会社ジンズホールディングスってどんな会社?

株式会社ジンズホールディングスは群馬県前橋市に本社を置くアイウエアの企画、生産、販売事業を行なっている会社です。2020年8月期の連結売上高は602億円、連結従業員数は3,707人となっております。ジンズは比較的新しい会社で1988年に群馬県前橋市で服飾雑貨の企画、製造、卸売を目的とした有限会社ジェイアイアヌを設立して事業をスタートしました。2001年にJINS天神店を出店し、アイウエア関連事業へ進出しました。2006年には大証ヘラクレスに株式上場を果たしております。

各種指標及び株価の推移

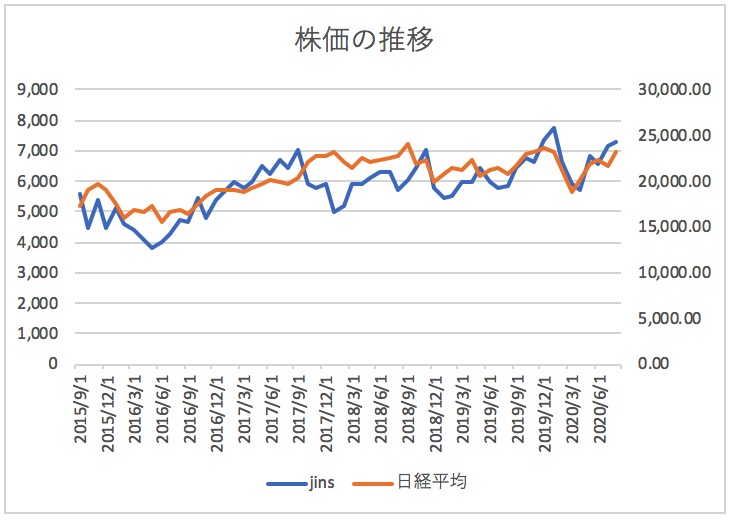

株価の推移

株式会社ジンズホールディングスの2020年8月期から過去5年間の株価の推移は以下のとおりです。

株価は概ね日経平均株価と連動しているようです。

各種指標(2020年8月時点)

株価収益率(PER)102.39倍

株価純資産倍率(PBR) 9.61倍

株価収益率、株価純資産倍率は非常に高い水準にあり、株式市場から大きく期待をされている銘柄であることが分かります。

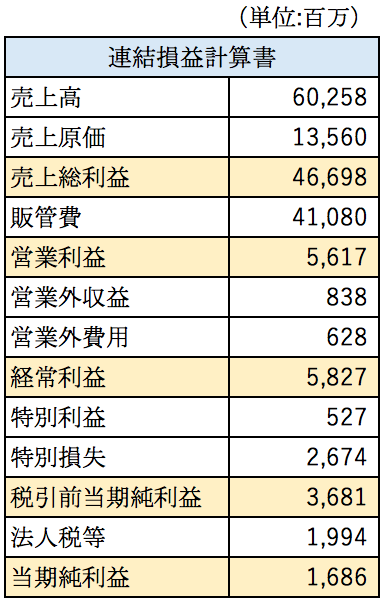

損益計算書分析

株式会社ジンズホールディングスの2020年8月期の連結損益計算書の概要は以下の通りとなっております。

粗利率は約77%となっており驚異的な高さとなっております。一昔前まで眼鏡を作ると数万円かかっておりましたが、ジンズや ZOFFの眼鏡は1万円以下で購入することができて価格破壊を起こしました。価格を抑えているため利益率はもう少し低いイメージがありましたが、かなり高い粗利率となっており意外でした。

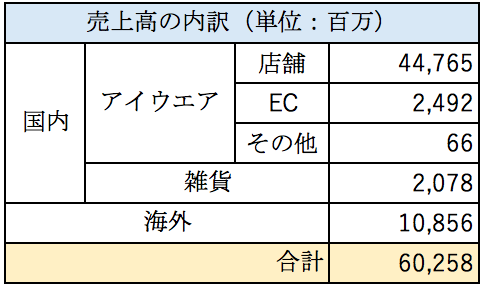

売上高の内訳

ジンズの売上高の内訳は以下の通りとなっております。

国内向けの売上が約8割、海外向けが約2割となっております。国内向けは店舗での売上が大半を占めております。2020年8月末時点の国内店舗数は415店舗となっておりますから1店舗あたりの売上高は1億円ちょっとという計算になります。

EC売上は増加傾向にありますが、全体に占める割合はまだまだ小さいです。メガネを買うには度数が分からないと買えません。初回は店舗で度数を測ってもらわなければいけないので、オンラインでの購入は基本的に2回目以降になることが想定されます。また2回目以降であっても最新の視力に合わせて買いたい人も多いでしょう。やはりメガネのEC販売を伸ばすのはハードルが高いように思えます。

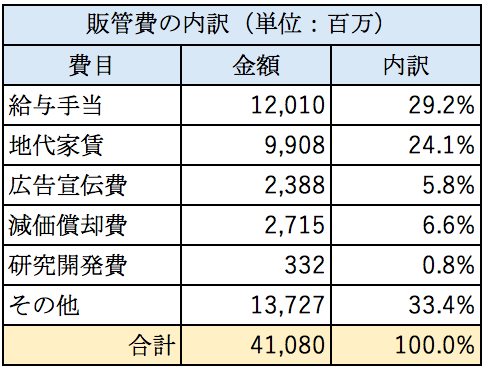

販管費について

ジンズの販管費の内訳は以下の通りとなっております。

ジンズの売上高販管費率は68%と非常に高くなっております。給与手当や地代家賃が大きな割合を占めております。大半が店舗運営に関する費用であることが想定されます。全体として固定費が大きい費用構造であることが分かります。費用構造としてはリスクが大きい費用構造であることが分かります。

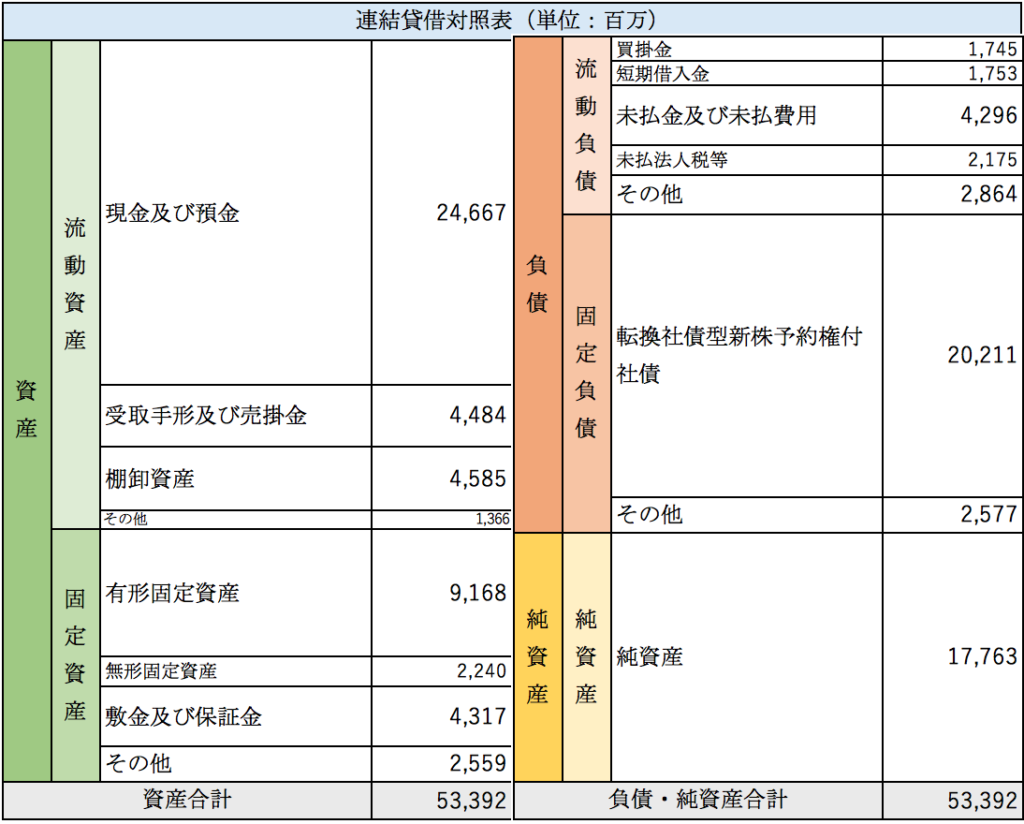

貸借対照表分析

株式会社ジンズホールディングスの2020年8月期の連結貸借対照表の概要は以下のとおりとなっております。

資産総額は約533億円となっております。売上債権の回転期間は約0.9ヶ月、棚卸資産の回転期間は4ヶ月となっております。ジンズのお店に行くと分かりますが、非常に多くの種類のメガネフレームがあり、在庫はたくさん持っておく必要があることが分かります。

有形固定資産は91億円となっております。ジンズはほとんど生産設備を持っていないため生産の大部分は外部の協力工場に委託しているようです。そのため有形固定資産の大半は店舗関連の資産であることが想定されます。海外も含めて600店舗以上を展開しているのに対して有形固定資産の計上額が91億円と比較的小さめであることから大半が、賃貸やテナントとして入居している店舗なのでしょう。敷金、保証金が約43億円計上されていることからも自社所有の店舗が少ないことが分かります。

2020年8月期に転換社債型新株予約権付社債を発行し約200億円を調達しております。当該調達した資金は2020年8月末現在では現預金の状態となっており、今後この巨額の資金をどのように使って行くかに注目していきたいです。

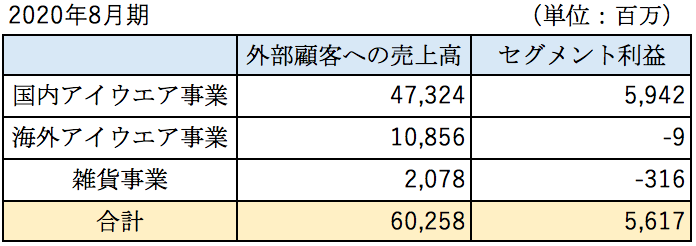

セグメント別分析

株式会社ジンズホールディングスの2020年8月期のセグメント別の損益は以下のとおりとなっております。

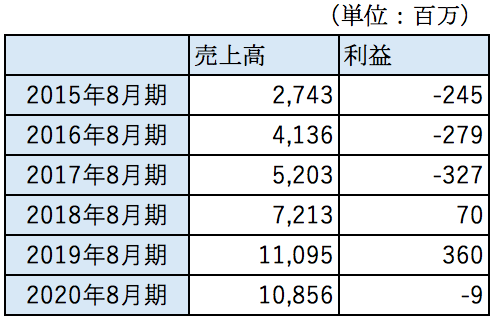

上記の通り国内アイウエア事業が大きな割合を占めており、海外事業と雑貨事業は赤字となっております。海外事業の過去6年間の業績の推移は以下の通りとなっております。

売上を大きく伸ばしてきておりやっと黒字に転換したところでしたが、新型コロナウィルスの影響もあり再び赤字に転落してしまいました。海外事業が利益に貢献するのはもう少し先になりそうです。

まとめ

今回はアイウエアの企画、生産、販売事業を行なっているジンズホールディングス株式会社を取り上げました。低価格が売りのジンズですが粗利率が意外に高いことが驚きでした。コストのうち店舗運営に関する費用が占める割合が大きく固定費が大きい費用構造となっておりました。店舗を増やすことにより売上を増やす戦略はそろそろ限界がくるのではないかと思います。今後はリピーターを増やし、2回目以降のお客様をECサイトへ以降させて行く戦略をとると、店舗運営に関する費用を抑えることができ利益の増加につながるのではないかと思います。海外事業については、売上が伸びに対して利益が伴っていない印象を受けています。また雑貨事業も赤字となっております。これらの赤字事業についても改善を期待したいです。

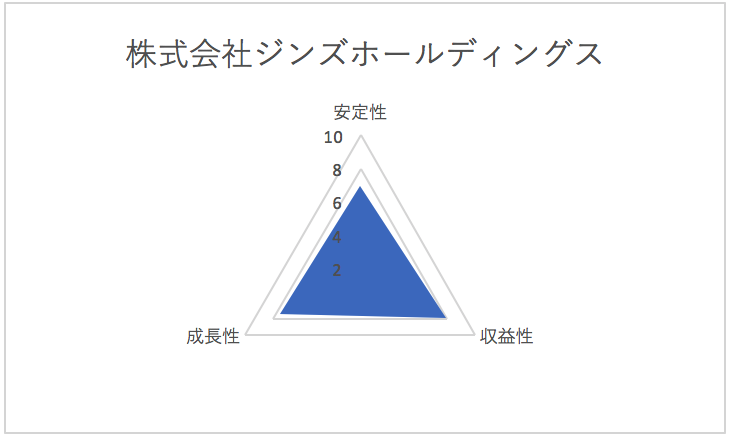

総合評価

以上を踏まえ筆者の株式会社ジンズホールディングスの財務数値の評価は以下の通りです。