コニカミノルタ株式会社ってどんな会社?

コニカミノルタ株式会社は東京都千代田区に本社を置く複合機、デジタル印刷システム、画像診断システムの開発、製造、販売事業を行う会社です。2020年3月期の連結売上高は9,961億円、連結従業員数は43,961人の大企業です。

コニカミノルタ株式会社は2003年にコニカ株式会社とミノルタ株式会社の2社が統合して設立された会社です。(旧コニカ株式会社が持株会社となり、2社の事業を行う会社が傘下に入りました。)2013年に事業会社を吸収合併し純粋持株会社から事業会社へ移行しまし現在に至ります。

旧コニカ株式会社は1873年に小西屋の6代目の六右衛門が写真と石版材料の取り扱いをしたのが始まりとなりその後1882年にカメラの製造と販売を開始しました。

旧ミノルタ株式会社は田嶋一雄が1928年に国産カメラの製造を目的として日独写真機商店を設立したことが始まりです。

コニカ、ミノルタ共にカメラの製造を祖業としておりますが2006年にカメラ事業はソニーに売却をしています。現在は複写機をメインにデジタル印刷や計器、ヘルスケア等の様々な事業を展開しています。

2019年3月時点での連結従業員数は44,360人の大企業です。国内向けの売上高は2割弱で、海外売上の割合が高い会社です。

各種指標及び株価の推移

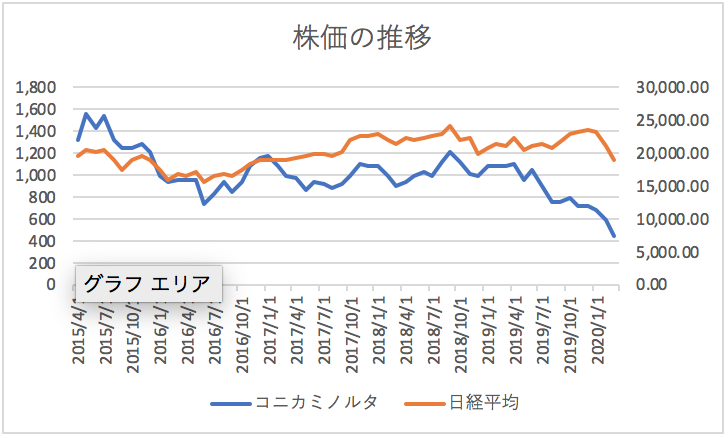

株価の推移

コニカミノルタ株式会社の2020年3月から過去5年間の株価の推移は以下の通りとなっております。

株価は概ね右肩下がりで推移していることが分かります。

各種指標(2020年3月時点)

株価収益率(PER) -倍

株価純資産倍率(PBR) 0.41倍

2020年3月期は赤字決算だったため株価収益率は測定できません。株価純資産倍率は非常に低く、市場からはあまり評価されていない銘柄であることが分かります。

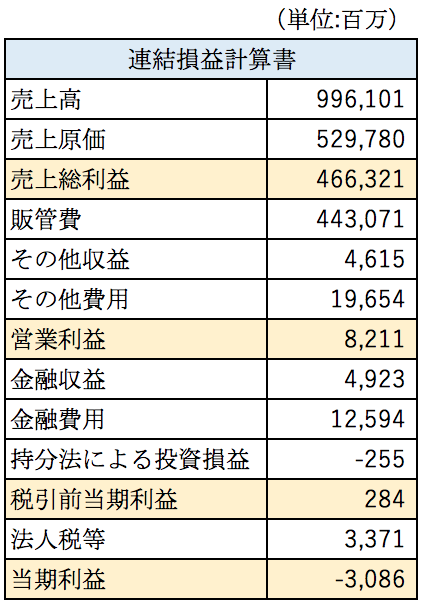

損益計算書分析

コニカミノルタ株式会社の2020年3月期の損益計算書の概要は以下の通りです。

特筆すべきは粗利率の高さでしょう。粗利率は役47%となっており製造業としては非常に高い水準となっております。一方で販管費が占める割合は非常に多くなっております。売上に対する販管費の割合は44%にものぼります。

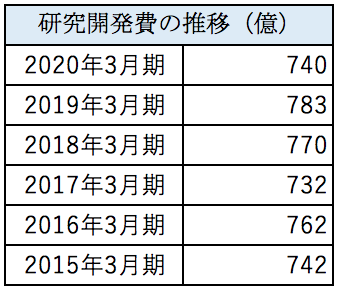

研究開発費について

コニカミノルタの2015年3月期から2020年3月期までの研究開発費は以下の通りです。

研究開発費は販管費として処理されております。上記の通りコニカミノルタは毎年700億円から800億円近い金額を研究開発のために支出しております。それが販管費が大きい一因でもあり、付加価値の高い製品を生み出し高い利益率が維持できている要因となっているのでしょう。

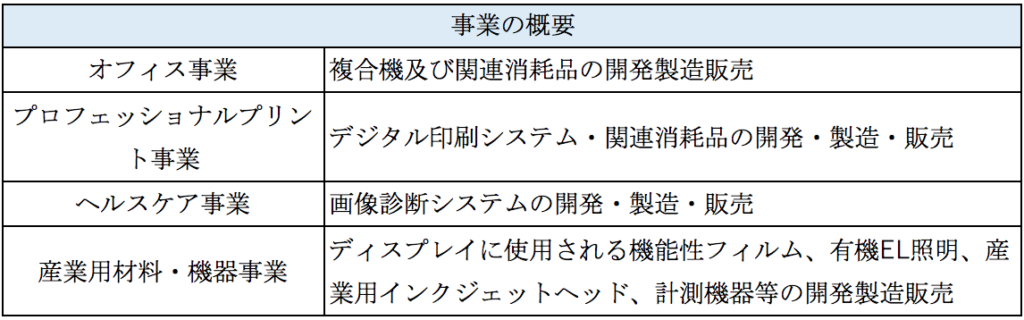

セグメント別損益

コニカミノルタ株式会社は以下の4つの事業を報告セグメントとして識別しております。

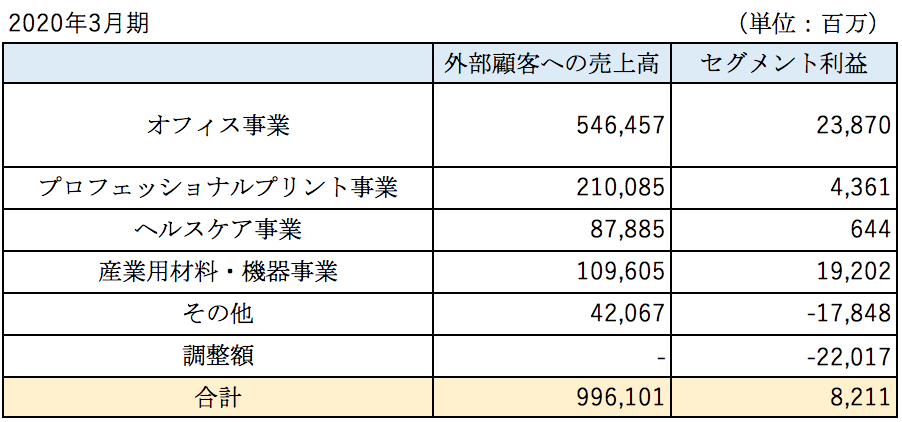

2020年3月期のセグメント別損益は以下の通りとなっております。

ペーパーレス化の時代の流れもあり、複合機や印刷機関連の事業は縮小していくことが予想されております。複合機事業は、機器自体の販売ではあまり利益が上がらないものの、保守点検料やインク等の関連消耗品の利益率が高いでしょうから、景気変動の影響はあまり受けずに安定的に収益を確保できることが予想できます。

ヘルスケア事業については4事業の中で一番利益率が低い事業です。成長分野として位置付けられており関連企業の買収等積極的に投資を行っているようですが、まだ利益の獲得には結びついていないようです。

産業用材料・機器事業については4事業の中で一番利益率が高い事業となっております。カメラや複写機で培った高い技術力により付加価値の高い商品を生み出せているのでしょう。過去の業績の推移を見ると売上は伸びていないものの利益率は向上しています。

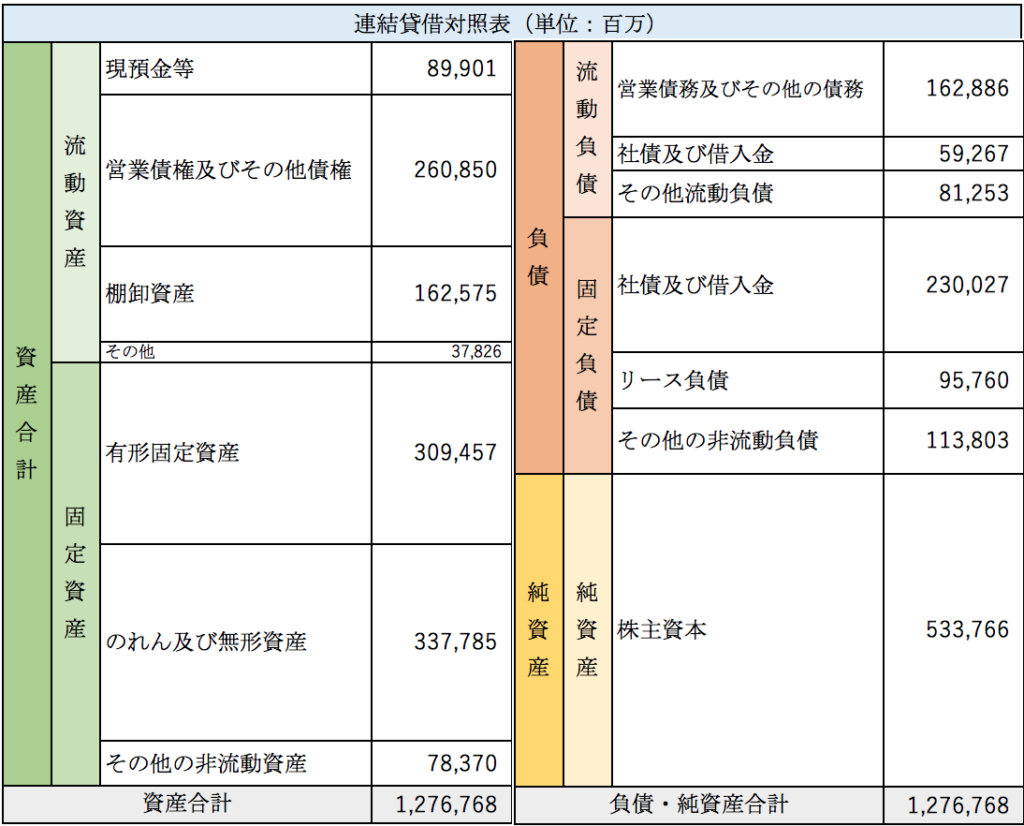

連結貸借対照表分析

コニカミノルタ株式会社の2020年3月期の貸借対照表の概要は以下の通りです。

資産総額は1.26兆円となっております。棚卸資産の回転期間は3.6ヶ月と比較的長くなっております。海外向けの売上も多いため積送在庫が多いのでしょうか。資産の中で最も大きな金額を占めているのがのれん及び無形固定資産です。

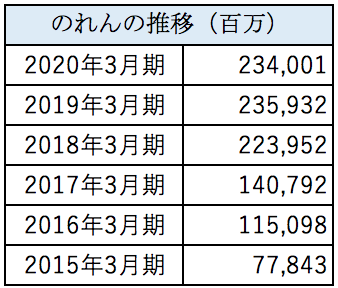

のれんについて

コニカミノルタはIFRSを適用しているため日本基準で行なっているようなのれんの規則的償却はしておりません。日本基準ではのれんは20年以内の効果の及ぶ期間内で償却しなければなりませんがIFRSでは償却を行わない代わりに毎期減損テストを行い、回収不能と判断された分を減損損失として認識することとされております。

コニカミノルタの2015年3月期から2020年3月期ののれん計上額の推移は以下の通りとなっております。

上記の通りのれんの計上額は増え続けており2019年3月期には2350億円にとなっております。特に2017年3月期から2018年3月期にかけてのれんが大きく増加しておりますが以下の2件の買収によるものです。

・米国で遺伝子検査事業を行うAmbry Genetics Corporationを907億円で取得したことにより617億円ののれんを計上

・米国の創薬支援企業でありINVCRO LLCを313億円で取得したことにより214億円ののれんを計上。

セグメント別損益の箇所で少し言及しましたが、ヘルスケア事業での買収によるのれんの計上が多いようです。ヘルスケア事業は現状では薄利の事業ですから今後の事業がうまく軌道に乗らなければ巨額の減損の可能性もあることに留意しなければなりません。

またIFRSの適用により、のれんの償却が行われていません。仮に上記ののれんを10年で償却していたとすると200億円以上の費用が発生する計算になります。誤解を恐れずに言えば日本基準の会社と比較して現状のコニカミノルタのPLは下駄を履いていると言うことができます。そのため上記の株価収益率や株価純資産倍率といった指標において割安感が出ているのかもしれません。

まとめ

今回はコニカミノルタ株式会社を取り上げてきました。40代以上の方はカメラの会社と言うイメージが強いかもしれませんが、現在はカメラ屋さんではなく、複合機をはじめとした様々な事業を行なっています。

巨額の研究開発費を使い付加価値の高い製品を生み出していることがわかりました。主力事業である複合機はペーパーレス化の時代の流れにより逆風が吹いてはいるものの、安定的に収益を生み出すことができています。会社も危機感を持っており、ヘルスケア事業に積極的に投資を行なっているようです。祖業であるカメラ事業から撤退し別の会社として生まれ変わった経験を持っている会社です。成長分野への投資がうまくいけば今後更なる発展が期待できるでしょう。

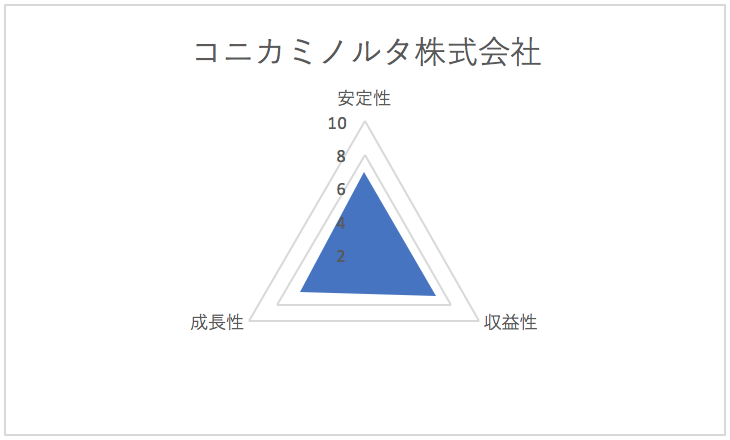

総合評価

以上を踏まえ筆者のコニカミノルタ株式会社の財務数値の評価は以下の通りです。