株式会社コーセーってどんな会社?

株式会社コーセーは東京都中央区に本社を置く化粧品、コスメタリーの製造販売事業を行う会社です。2019年3月期の連結売上高は3,329億円、連結従業員数は8,117人となっております。コーセーの歴史は1948年に小林孝三郎が化粧品の製造販売を目的として小林コーセーを設立したことにより始まりました。その後規模を拡大し2000年に東証一部に上場を果たしました。

各種指標及び株価の推移

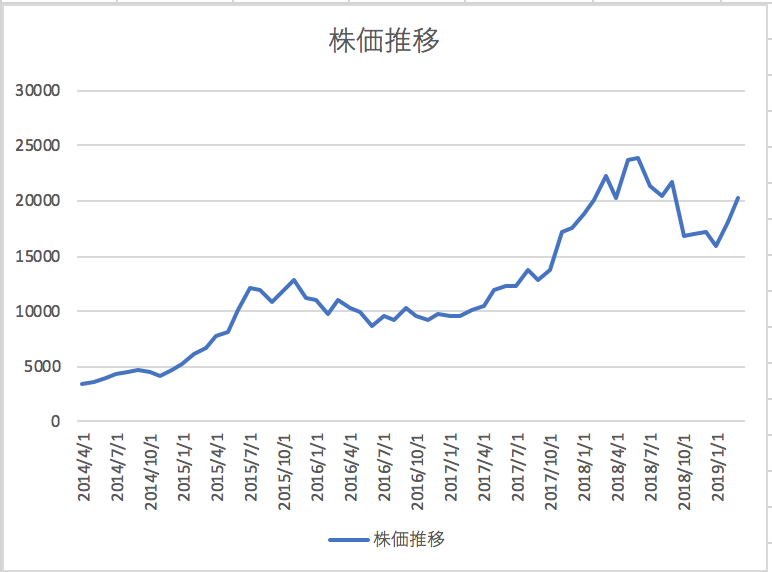

株価の推移

株式会社コーセーの2019年3月から過去5年間の株価の推移は以下の通りとなっております。

過去5年間で株価は大きく上昇していることがわかりますが、直近では上げ止まりの状況にあることがわかります。

各種指標(2019年3月時点)

自己資本比率 69.6%

株価収益率(PER) 31.33倍 (東証一部平均 15.9倍)

株価純資産倍率(PBR) 5.55倍 (東証一部平均1.2倍)

自己資本比率は69%と健全な水準にあることがわかります。株価収益率と株価純資産倍率はともに東証一部の平均を大きく上回っており市場からは大きく期待されている銘柄であることがわかります。

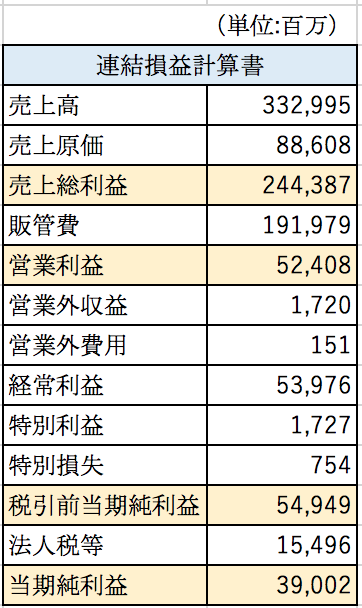

損益分析

株式会社コーセーの2019年3月期の連結損益計算書の概要は以下の通りとなっております。

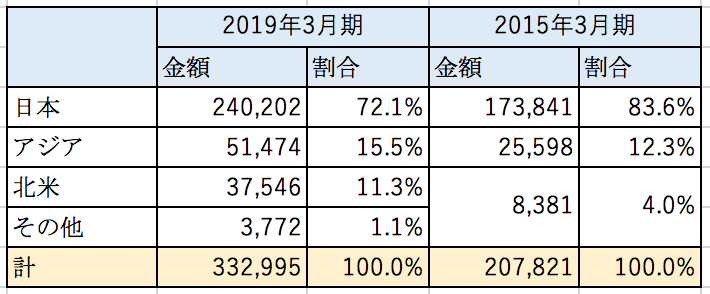

売上高と粗利率について

株式会社コーセーの地域別の売上高は以下の通りとなっております。

売上高の大部分は国内向けの売上高が占めていることがわかります。しかし4年前と比較して海外向けの売上高が大きく伸びていることがわかります。

粗利率は73.3%と非常に高いことがわかります。コーセーの損益計算書を見る前までは原価率は1割ぐらいだと思っていたのですが、思ったよりも原価率が高いようです。売上原価よりも販管費が大きく、1919億円もの金額が計上されております。

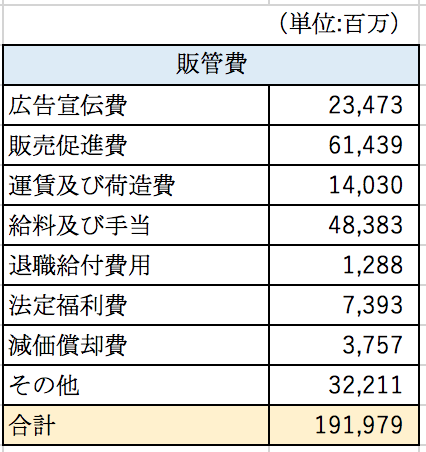

販管費について

株式会社コーセーの販管費の内訳は以下の通りとなっております。

販管費の中で最も大きな割合を占めるのが販売促進費となっております。内容については開示されていませんが、主に小売店向けのリベートではないかと推定できます。これだけ粗利率が高い商品ですから、小売店側でコーセーの商品を積極的に売ってもらうために相当な金額のリベートを支払っているのでしょう。広告宣伝費も大きくなっております。化粧品のテレビCMは毎日のように見ますから予想通りといった感じです。

人件費も大きくなっております。メーカーが直接小売店と取引をして販売する化粧品は制度化粧品と呼ばれております。百貨店の1階で販売しているような化粧品をイメージしていただければわかりやすいと思います。制度化粧品は美容部員がお客様のご要望を聞きながら販売しています。この美容部員はメーカーが雇用している場合も多いため、人件費も大きくなっているようです。

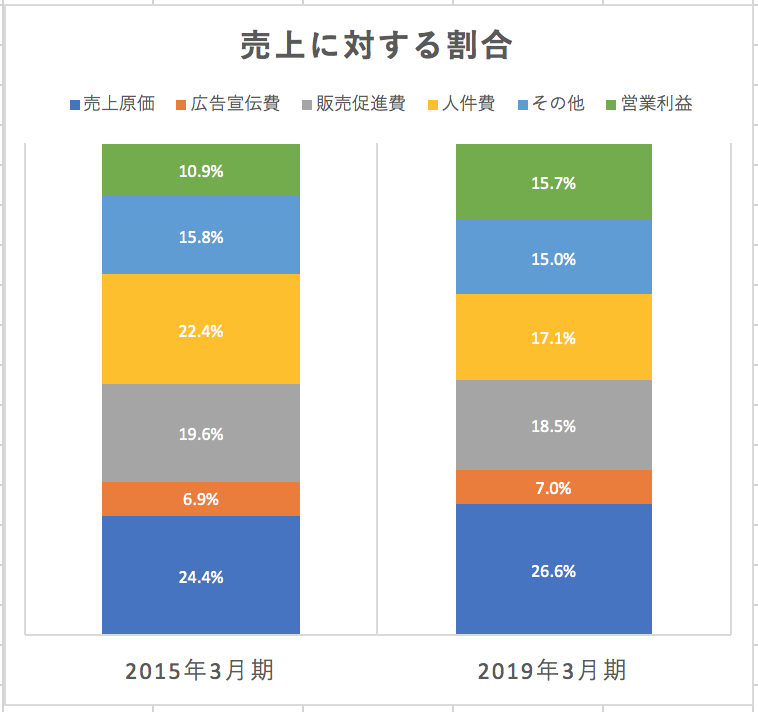

費用の構造分析

株式会社コーセーは近年売上高を急拡大しております。2015年3月期と2019年3月期の売上に対する費用の割合を比較することで主要な費用を固定費と変動費に区分して見ましょう。

広告宣伝費、販売促進費の売上に対する割合はほとんど変動していないことがわかります。つまり変動費の性質が強い費用であることがわかります。一方で人件費の売上に対する割合は22.4%から17.1%にまで低下しています。固定費的な性質が強い費用であることがわかります。

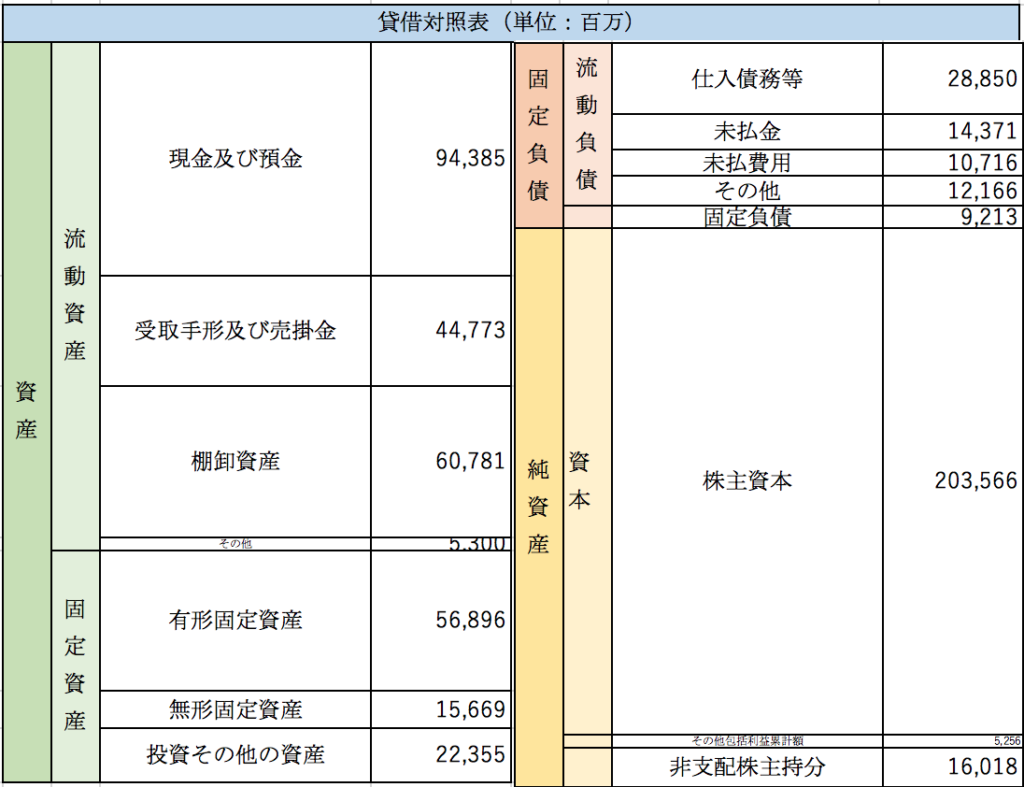

貸借対照表の分析

株式会社コーセーの2019年3月期の連結貸借対照表の概要は以下の通りとなっております。

現金及び預金が負債総額よりも大きくなっておりかなりキャッシュリッチであることがわかります。また棚卸資産が大きいのも特徴的です。回転期間が8.2ヶ月もあります。固定資産は主に生産設備に関連するものでしょう。国内には埼玉と群馬に工場があります。

まとめ

今回は大手化粧品メーカーの株式会社コーセーを取り上げました。過去7年で売上が倍増し利益が大きく伸びています。また2026年度の売上高5000億円を目標として掲げています。筆者は化粧品には完全に疎いため、なぜここまで売上が伸びているのかや目標の達成可能性については全くわかりません。しかし費用構造を見ると、将来の業績が楽しみな会社だと思います。まず粗利率が非常に高く、販管費も固定費が大きいため、売上が仮に伸びたとしたら利益が大きく伸びることが期待できます。また株式会社コーセーは今後ECを強化していくということでした。ECは直接顧客に販売することができるため販売費を抑えられるというメリットはありますがブランドイメージの低下につながる可能性があるため慎重に進める必要があると思います。

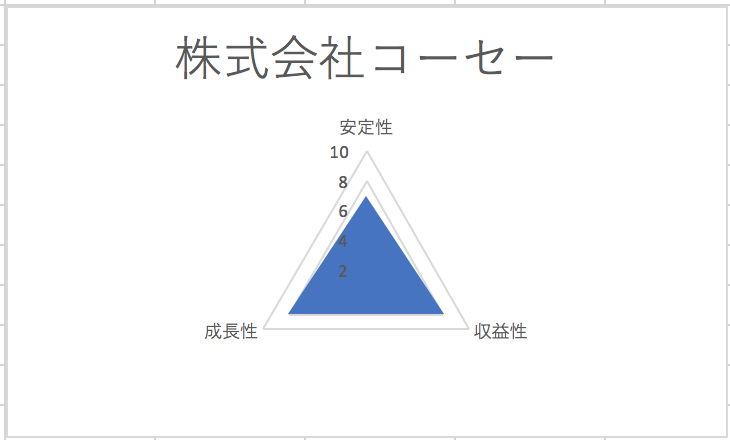

総合評価

以上を踏まえ筆者の株式会社コーセーの財務数値の評価は以下の通りです。