三井製糖株式会社ってどんな会社?

三井製糖株式会社は東京都中央区に本社を置く製糖事業を行なっている会社です。2020年3月期の連結売上高は1,138億円、連結従業員数は1,240人となっております。三井製糖は1947年に湘南糖化工業株式会社が設立されたことに始まります。その後1970年に芝浦精糖株式会社、大阪製糖株式会社と対等合併しました。その際に商号を三井製糖株式会社に変更し、現在に至ります。スーパーの砂糖売り場でスプーンのマークの砂糖を見たことはないでしょうか?砂糖の製造分野ではトップシェアの会社です。

各種指標及び株価の推移

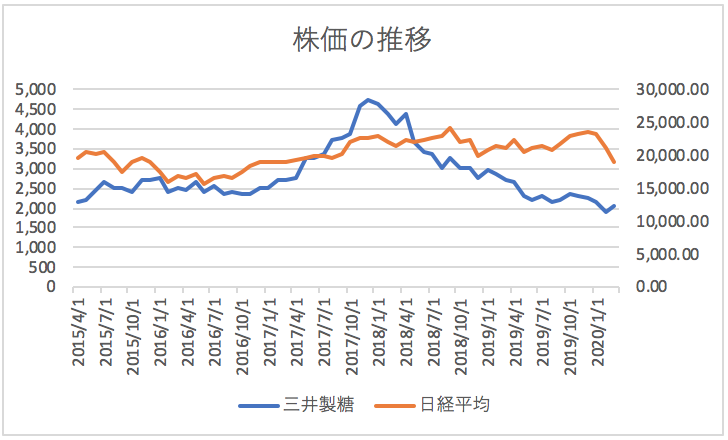

株価の推移

三井製糖の2020年3月から過去5年間の株価の推移は以下の通りです。

2017年末ごろまでは右肩上がりで推移していたものの、最近では株価は低迷しております。

各種指標(2020年3月時点)

株価収益率(PER) 22.26倍

株価純資産倍率(PBR) 0.64倍

株価収益率、株価純資産倍率は低く市場からあまり評価されていない銘柄であることが分かります。

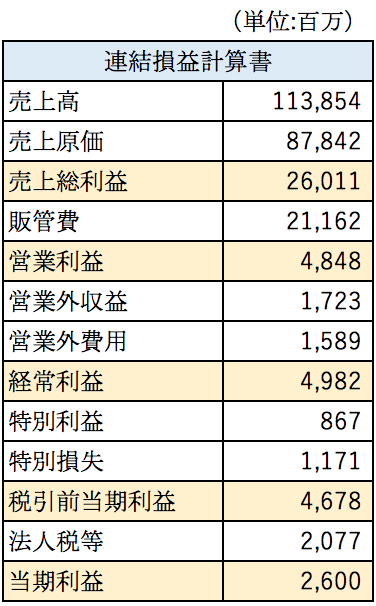

損益計算書分析

三井製糖株式会社の2020年3月期の損益計算書の概要は以下の通りです。

粗利率は22%となっております。粗利率4.2%となっておりそれほど高くはありません。パラチノース等の付加価値のある糖にも力を入れていますが、まだ売上の中心は普通の砂糖であり利益率はそれほど高くないようです。

ロイヤリティについて

2019年3月期まではロイヤリティを計上していました。営業外収益として約75億円が計上されており利益の大半はロイヤリティによるものでした。

これはフィリンゴリモ塩酸塩の開発権と販売権に関するロイヤリティとしてスイスの製薬メーカーのノバルティスから受け取っているものとなります。この特許権は田辺三菱製薬と共同で持っているものです。

しかしこのロイヤリティの一部の支払い義務の有無についてノバルティス側から2019年2月に国際商業会議所へ仲裁の申し立てがありました。そのため仲裁の結果が出るまでは収益の計上をしないこととしているようです。

またこの特許権は2019年8月に米国における物質特許が満了するそうです。ノバルティスは米国以外でもこの特許を使った売上があるようですが、今後仲裁の裁判に勝ったとしても、特許の有効期間はそれほど長くは続かないのではないかと思います。

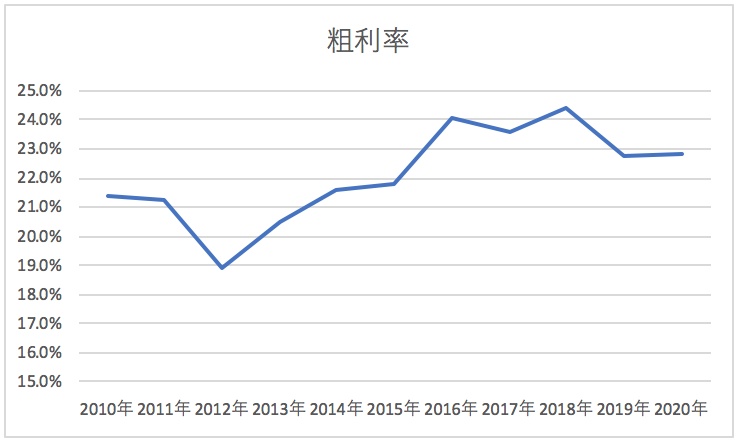

粗利率の推移

三井製糖株式会社の過去10年間の粗利率の推移は以下の通りです。

粗利率は2012年の18.9%から2018年の24.4%まで幅があります。

海外の粗糖相場や為替等の外部環境の変動により製造原価が影響を受けるようです。

生活必需品である砂糖ですから、原価の増加分を容易に価格に転嫁することができるのではないかと考えていましたが意外と転嫁できない、または転嫁に時間がかかるようですね。

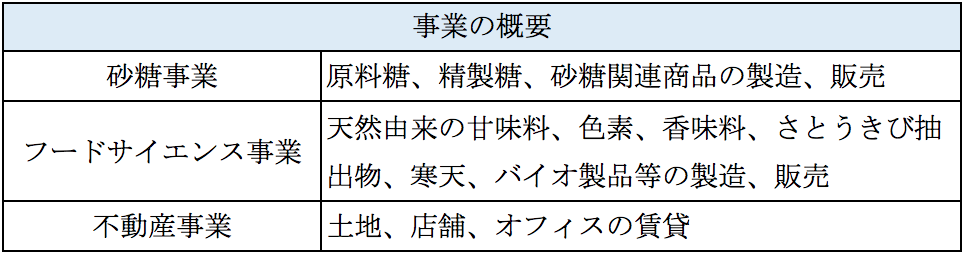

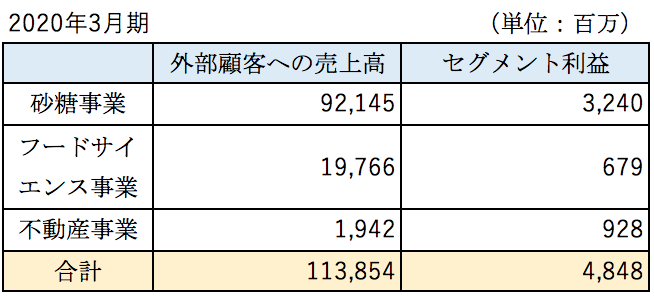

セグメント別分析

三井製糖は以下の3つの事業を報告セグメントとして識別しており、各事業の内容は以下の通りです。

セグメント別の業績は以下の通りとなっております。

売上と利益の大半を稼いでいるのは砂糖事業となっております。フードサイエンス事業は売上が大きく伸びている事業です。

フードサイエンス事業は砂糖以外の食品の事業です。健康志向の高まりからパラチノースと呼ばれる甘味料の売上が伸びてきていることや、2015年3月期に約38億円でニュートリー株式会社を買収したことが売上の伸びに貢献しています。

不動産事業はオフィスビル等を賃貸しており今後も安定して収益を生み出すことを期待できます。

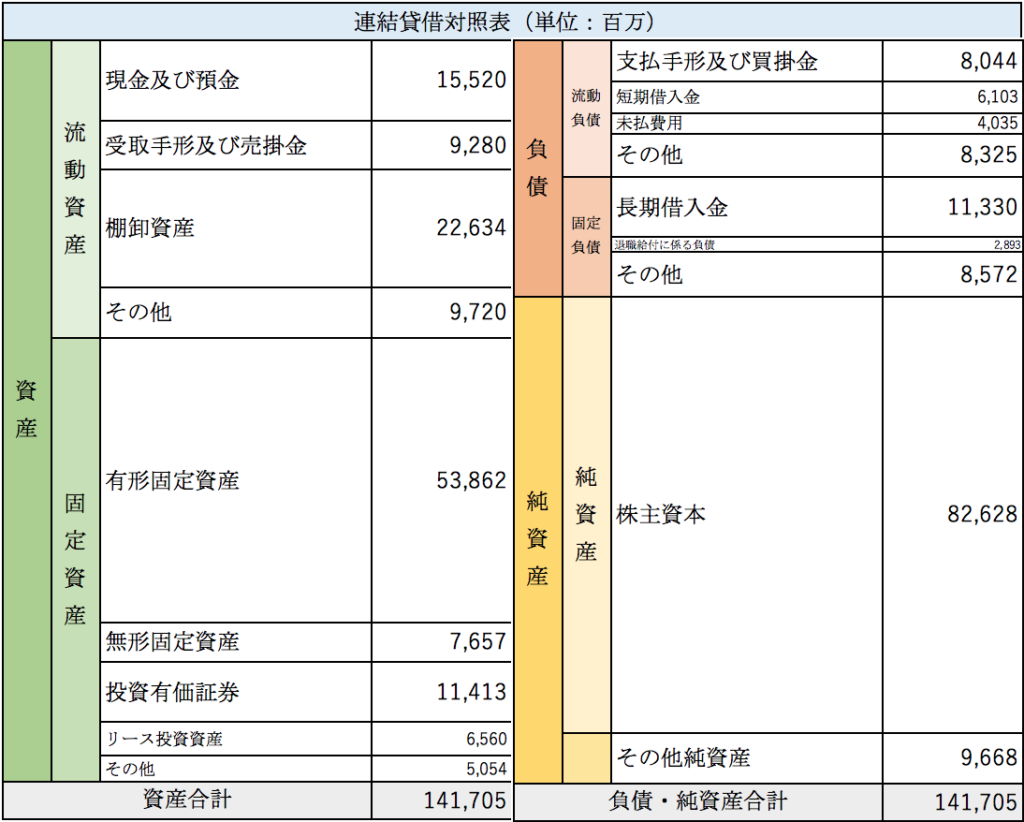

連結貸借対照表分析

三井製糖株式会社の2020年3月期の連結貸借対照表は以下の通りです。

売上債権の回転期間は約1ヶ月、棚卸資産の回転期間は約3ヶ月となっております。三井製糖の主な販売先は三井物産ですが、比較的早く債権を回収できているようです。棚卸資産については、扱っている製品が砂糖ですので作れば売れる製品ですが、相場変動のリスクがあるためあまりたくさんは持てないのでしょう。

資産の中で最も大きな割合を占めているのは有形固定資産です。製造設備の他に賃貸の不動産が計上されております。

自己資本比率は70%となっており財務体質は健全な水準にあります。

まとめ

三井製糖はこの10年間でノバルティスから受け取った潤沢なロイヤリティ収入を成長分野であるフードサイエンス事業と海外事業に投資してきました。しかし現状ではこれらの投資はまだ利益という形で実を結んでいないようです。ロイヤリティ収入については今後はどのようになるかは不透明な部分が多いですが、国内の砂糖事業は今後も安定してキャッシュを生み出してくれることが予想できます。現状ではあまりいい材料はありませんが筆頭株主である三井物産の商社ネットワークを使った海外展開とパラチノースの販路拡大がうまくいけば成長の可能性はあるのではないでしょうか。

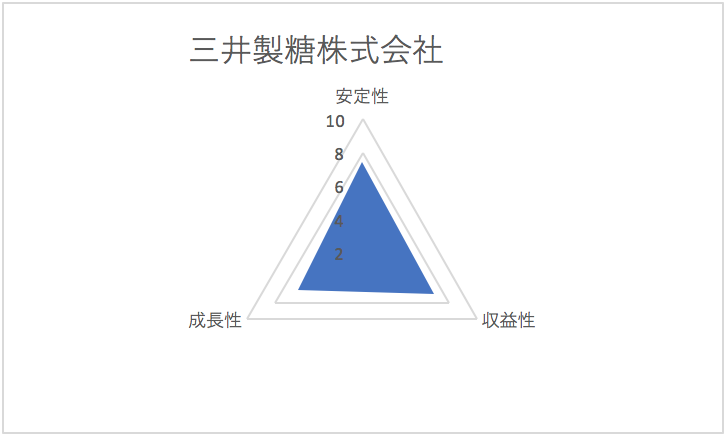

総合評価

以上を踏まえ筆者の三井製糖株式会社の財務数値の評価は以下の通りです。