日本テレビホールディングスってどんな会社?

日本テレビホールディングスは放送持株会社で、子会社の日本テレビ放送網株式会社等を通じてテレビ番組の放映、広告枠の販売等の事業を行なっております。2020年3月期の連結売上高は4,265億円、連結従業員数は4,732人となっております。1952年に民間テレビ放送免許を獲得し事業をスタートしました。1950年台はプロ野球や格闘技の中継により人気を博しました。1959年には東京証券取引所へ上場を果たしました。2012年に現在の持ち株会社制に移行しました。

各種指標及び株価の推移

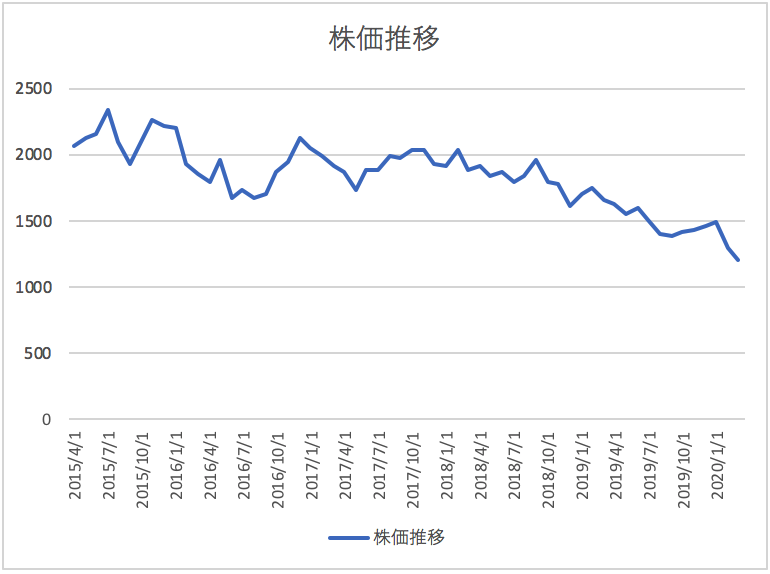

株価の推移

日本テレビホールディングス株式会社の2020年3月期から過去5年間の株価の推移は以下のとおりです。

株価は下落傾向にあることが分かります。

各種指標(2020年3月時点)

株価収益率(PER)10.06倍

株価純資産倍率(PBR) 0.41倍

株価収益率、株価純資産倍率は共に低い水準にあり市場からはあまり期待されていない銘柄のようです。

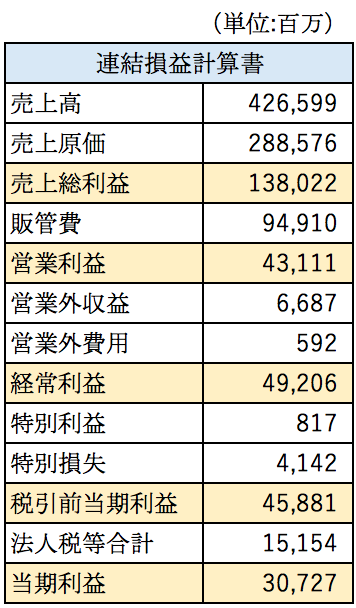

損益計算書分析

日本テレビホールディングス株式会社の2020年3月期の連結損益計算書の概要は以下の通りとなっております。

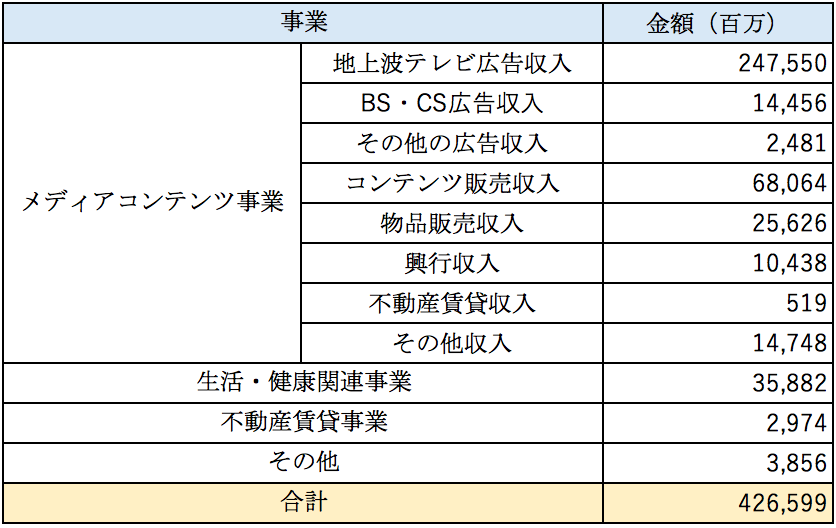

粗利率は約32%、営業利益率は約10%となっており収益性は比較的高くなっております。売上高の内訳は以下の通りです。

最も大きな金額を占めているのは地上波テレビ広告収入となっており売上高の約58%を占めております。広告収入は景気動向等により左右されてしまうため安定性はあまりないかもしれません。地上波テレビ広告収入の売上原価のうち最も大きな金額を占めるのは番組制作費です。参考数値にはなりますが日本テレビ放送網(株)の2020年3月期の番組制作費は952億円となっております。番組制作には莫大な費用がかかっていることが分かります。当然ですが制作費が安くて面白い番組を作れば儲かりますし、莫大な予算を使ったのに視聴率が取れなければ儲からないため、常に面白い番組づくりのためにアイデアを出し続けなければならず大変な仕事と言えるでしょう。

次いで大きい金額を占めているのはコンテンツ販売収入になっております。動画配信プラットホーム向けの動画コンテンツの売上が主な収入源となっております。実は日本テレビは日本のHulu事業を行うHJホールディングスを2014年4月に約36億円で取得をしており子会社化しております。コンテンツ販売収入にはHuluの会員から収入も含まれております。

物品販売収入はドラマ等のDVDやテレビ番組関連のグッズ等の売上ではないかと考えられます。

生活・健康関連事業は2014年12月に243億円で株式を取得することで子会社化したスポーツジムの運営を行うティップネス関連の売上高となっております。

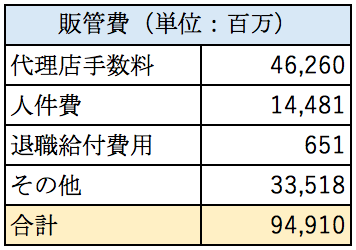

販管費について

日本テレビホールディングス株式会社の2020年3月期の販管費の主な内訳は以下のとおりとなっております。

最も大きな金額を占めているのは代理店手数料となっております。日本テレビは広告枠を直接顧客に販売するのではなく、電通や博報堂といった広告代理店を通して販売しております。広告収入が約2,643億円ですので、広告代理店にかなり多くの手数料が支払われていることが分かります。次いで大きいのは人件費となっております。アナウンサーやカメラマン、番組スタッフ等番組制作費として売上原価として計上されるため、販管費に計上されているのは主に管理部門等の人員であると考えられます。

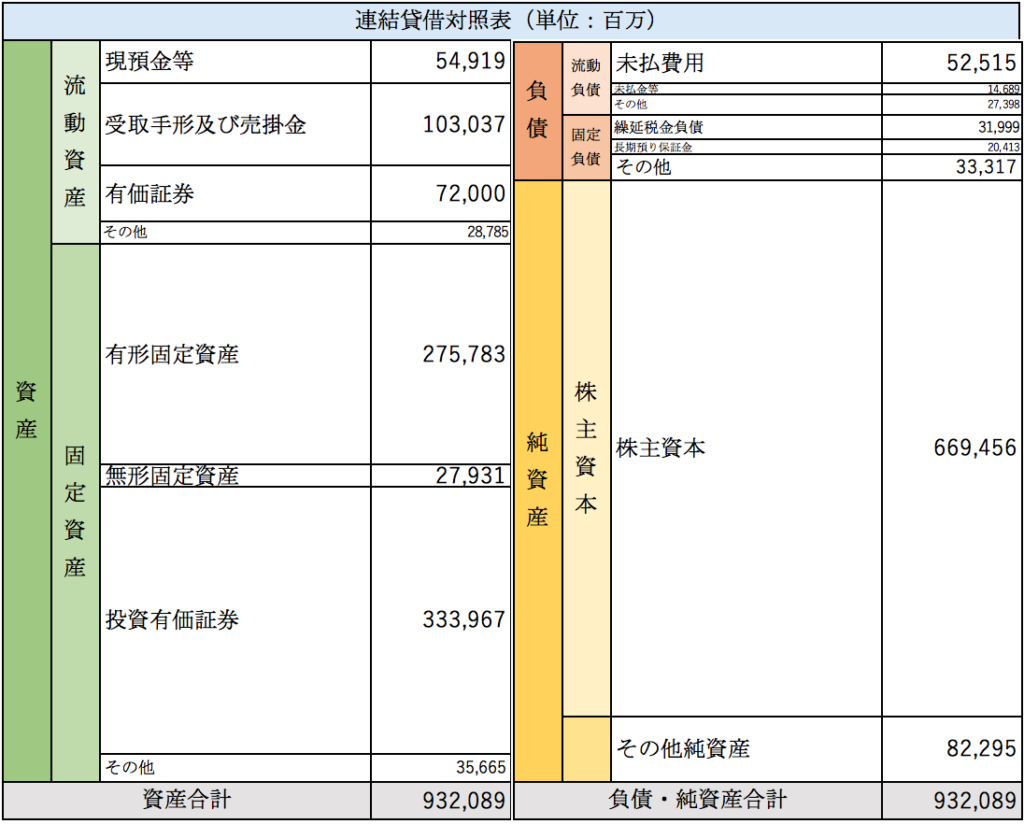

貸借対照表分析

日本テレビホールディングス株式会社の2020年3月期の連結貸借対照表の概要は以下のとおりとなっております。

負債がかなり小さく財務体質は非常に健全であることが分かります。資産のうち最も大きな金額を占めているのは投資有価証券となっております。3,339億円のうち約1,000億円は社債等の債券、残りの半分は株式として保有しているようです。株式のうち最も大きいのはリクルートの株式で2020年3月期末時点で評価額は931億円となっております。

次いで大きいのは有形固定資産となっております。日本テレビは自社の本社ビルを保有しており土地と建物の簿価を合わせて約1,400億円となっております。千代田区の番町スタジオは約800億円です。

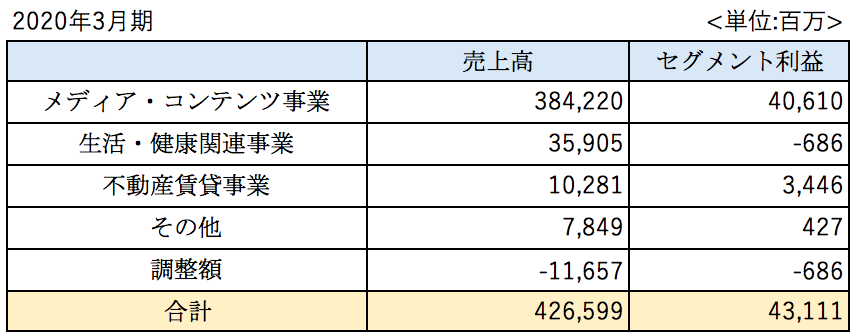

セグメント別分析

日本テレビホールディングス株式会社の各セグメント別の業績の概要は以下の通りです。

売上、利益ともにメディア・コンテンツ事業が大半を占めております。生活・健康関連事業は2019年3月期は約7億円の黒字でしたが、新型コロナウィルスの影響を受けて赤字になってしまっております。不動産事業は安定的に収益を上げることが期待できます。

まとめ

今回はキー局の1つである日本テレビホールディングス株式会社を取り上げました。収益性は高く財務体質は健全であり決算書を見る限りでは文句なしの優良企業と言えると思います。テレビ局業界は参入障壁により守られてきた業界でした。しかし通信技術の発達によりテレビ局以外でも映像コンテンツを提供できるようになったことから近年ではネットフリックスやアマゾンプライムといった映像コンテンツの配信事業者との競合も強いられております。また広告市場という意味ではインターネット広告が伸びてきている一方で、テレビ広告の市場規模は緩やかに縮小している傾向があります。こうした状況の中で日本テレビはHuluやティップネスを買収したりと、新規事業の開拓に積極的に取り組んでいるようです。ティップネスの買収がどういったシナジー効果があるかは全く分かりませんでしたが、Huluに関しては黒字化を達成し、うまくいっているようです。テレビがすぐに無くなることはないでしょうし、今後もしばらくは収益を生み出し続けていくことが期待できます。テレビ局の強みは映像コンテンツの制作能力だと思いますので、今後も魅力的な映像コンテンツを生み出していき、テレビやHuluを通じて視聴者に提供していけば生き残っていけるのではないでしょうか。

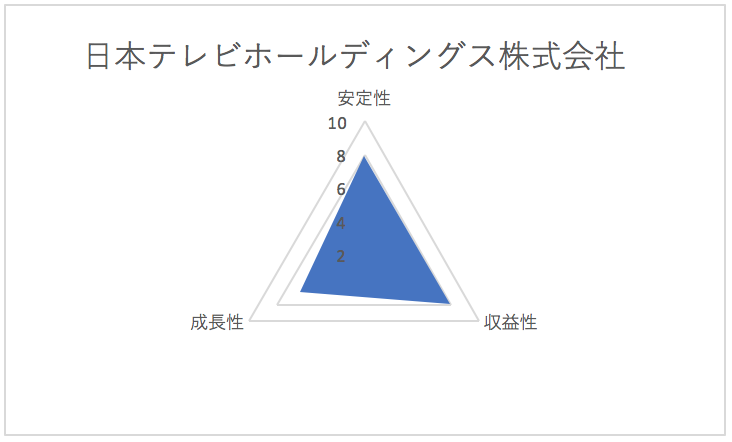

総合評価

以上を踏まえ筆者の日本テレビホールディングスの財務数値の評価は以下の通りです。