塩野義製薬株式会社ってどんな会社?

塩野義製薬株式会社は大阪市に本社を置く医療用医薬品の研究開発、仕入、製造販売を行う会社です。2019年3月期の連結売上高は3,637億円、連結従業員数は5,233人となっております。塩野義製薬の歴史は古く、1878年に塩野義三郎が薬種問屋の塩野義三郎商店を開業したことが始まりです。創業当初は薬の輸入販売が商いの中心でしたが、その後、薬の開発も手がけるようになり1949年には東京と大阪の証券取引所への上場を果たしました。

各種指標及び株価の推移

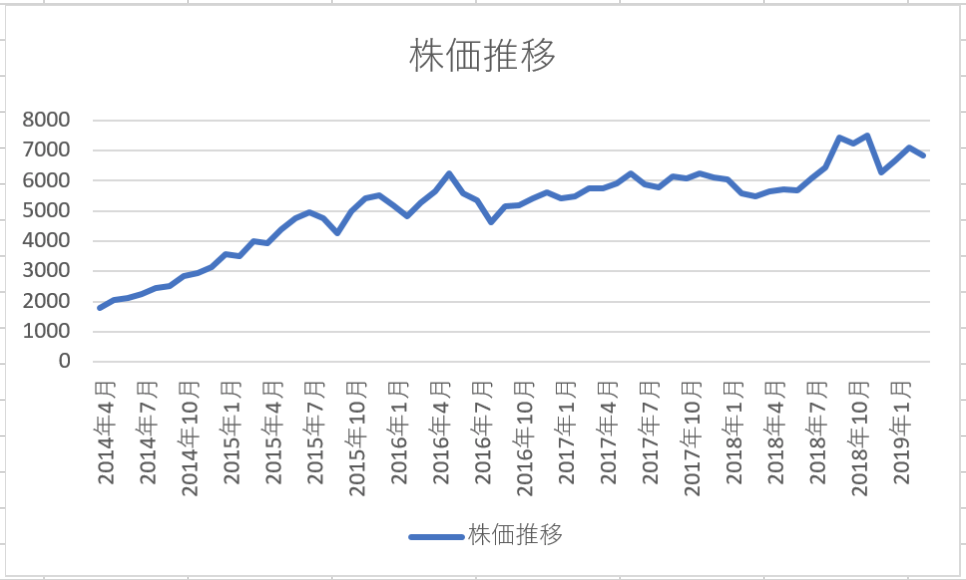

株価の推移

塩野義製薬株式会社の2019年3月から過去5年間の株価の推移は以下の通りとなっております。

過去5年間株価は右肩上がりで推移していることが分かります。

各種指標(2019年3月時点)

自己資本比率 85.7%

株価収益率(PER) 16.14倍 (東証一部平均 15.9倍)

株価純資産倍率(PBR) 3.19倍 (東証一部平均1.2倍)

自己資本比率は85.7%と健全な水準にあります。株価収益率と株価純資産倍率は共に東証一部の平均を上回っており市場から期待されている銘柄であるといえます。

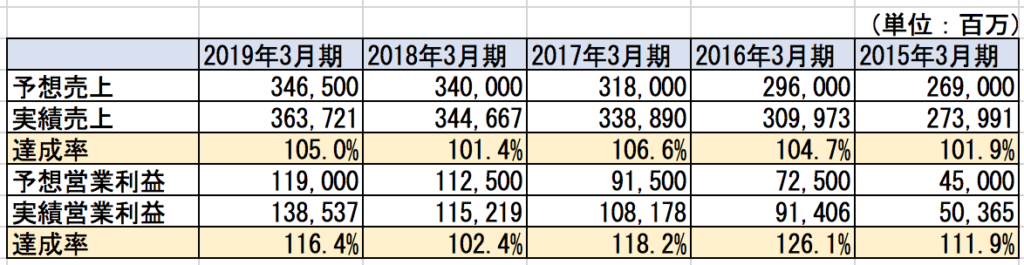

業績予想と達成状況

塩野義製薬株式会社の過年度の業績予想とその達成状況は以下の通りとなっております。

過去5年間全ての期で売上と営業利益ともに予想を上回る業績となっております。以上のことから比較的保守的に業績予想を出している会社と言えるかもしれません。

損益分析

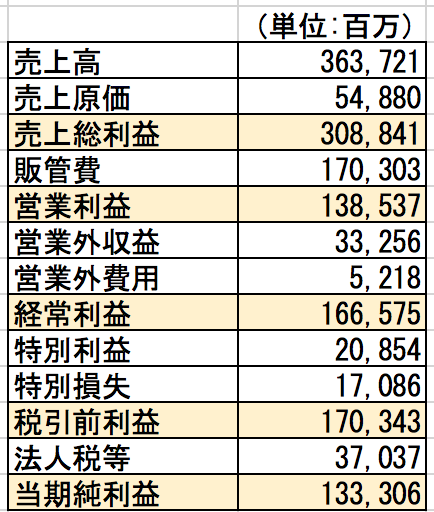

塩野義製薬株式会社の2019年3月期の損益計算書の概要は以下の通りとなっております。

粗利率は約85%と驚異的な高さとなっております。粗利率が高い主な要因はロイヤリティ収入によるものです。

ロイヤリティ収入について

塩野義製薬株式会社の現在の収益の最大の柱となっているのはイギリスのヴィーブ社からの抗HIV薬に関するロイヤリティ収入です。ヴィーブ社は世界最大の製薬会社であるアメリカのファイザーとイギリスの大手製薬会社のGSKがそれぞれのHIV事業を持ち寄って設立された合弁会社です。塩野義製薬は2012年にヴィーブ社に対して抗HIV薬に関する権利を供与して、当該薬の販売額の10%台後半のロイヤリティ収入を得ることとなりました。

上記はヴィーブ社からのロイヤリティ収入の推移です。すごい勢いで伸びており2019年3月期には1244億円となっております。塩野義製薬の売上高の3分の1の金額にまで達しています。ロイヤリティ収入は原価がかからないため収入額がそのまま利益となります。

気になるのが、ロイヤリティをいつまで受け取ることができるのかという点ですが、私の調べた限りでは開示されておりませんでした。

一般的には薬の特許は20年で、特別に認められた場合には5年の延長が可能となっているようです。薬の開発は基礎研究、非臨床試験、臨床試験を経て承認申請を行い認可されれば販売可能となり、一連のプロセスには10年以上はかかると言われております。開発の途中の段階で特許を申請するため、承認を得て販売する頃にはすでに特許の有効期間の20年のうち半分以上が経過しているということもありえます。巨額の利益を生み出している塩野義製薬の抗HIV薬に関する特許に関する利益もそれほど長くは続かないと考えておいたほうがいいでしょう。

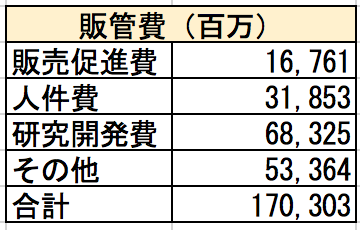

販管費の内訳

塩野義製薬株式会社の販管費の内訳は上記の通りとなっております。製薬会社であるため研究開発費が683億円と巨額の費用が計上されております。

低い税負担率について

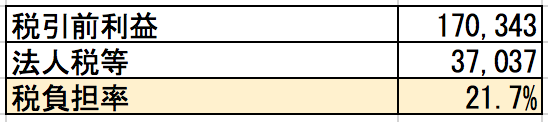

塩野義製薬株式会社の税負担率は以下の通りとなっています。

税負担率は「税効果会計適用後の法人税、住民税及び事業税/税引前利益」で算定します。通常は法定実効税率に近い30%前後となることが多いですが、塩野義製薬の場合には21.7%と低くなっております。

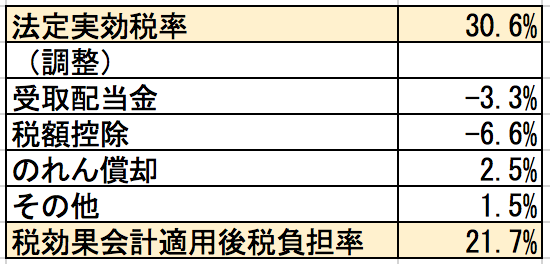

この税率差異の原因は以下の通りとなっております。

税負担率が低い原因は受取配当金と税額控除となっております。

受取配当金について

塩野義製薬は332億円の営業外収益を計上しております。このうち299億円が受取配当金となっております。この受取配当金は主にヴィーブ社からの受取配当金です。実は塩野義製薬はヴィーブ社の株式を10%保有しており経営にも参画しているようです。受取配当金は法人税の課税所得の計算上益金不算入となることから税負担率を下げています。

税額控除について

塩野義製薬は多額の税額控除を受けているようです。逆算すると2019年3月期には110億円程度の税額控除を受けていると推算できます。この税額控除については内容は開示されていませんが試験研究費に関する特別控除だと思われます。国の政策で研究開発活動を促進するための措置ですが、一時的な措置であり今後も税額控除が受けられるかどうかは不透明です。

まとめ

今回は業績が絶好調の株式会社塩野義製薬を取り上げました。普段は決算分析として売上原価の内訳やセグメント別の分析をしているのですが、塩野義製薬の場合にはHIV薬に関するロイヤリティ収入があまりにも大きすぎて、細かい数字まで見る気になれなかったというのが正直なところです。ロイヤリティ収入はノーリスクかつノーコストで得られる収入であり、そのロイヤリティ収入が1,000億円以上もある会社ですからすごい会社であることは間違えありません。ただ、先ほども述べた通りこのロイヤリティ収入は期限がありますし、他に画期的な薬が開発された場合には大幅に減少する可能性があります。また薬の開発には巨額の研究開発費がかかります。日本中の製薬会社が莫大な費用をかけて新薬を開発していますが、1年間で50程度しか新薬ができないそうです。しかもそのうち、抗HIV薬のように巨額の利益を生み出す薬はほんの一握りだと思います。ロイヤリティが莫大な利益を生み出していますが、新薬の開発は競争が激しくリスクも大きいため塩野義製薬の先行きは未知数です。