株式会社商船三井ってどんな会社?

株式会社商船三井は東京都港区に本社を置く海運事業を行なっている会社です。日本郵船、川崎汽船とともに日本の3大海運会社の1つに数えられております。2020年3月期の連結売上高は1兆1,554億円、連結従業員数は8,931人となっております。商船三井は1964年に大阪商船株式会社と三井商船株式会社が合併して設立された会社です。大阪商船は1884年に関西の船主達により設立され、三井商船は1942年に三井物産の船舶部門が分離独立する形で設立されました。

株価の推移と各種指標

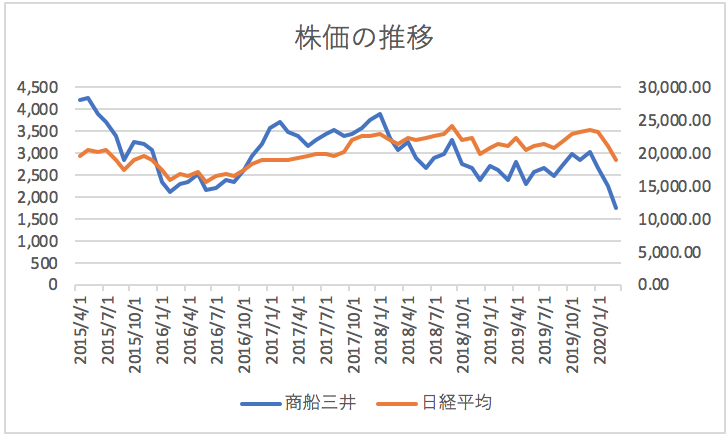

株価の推移

株式会社商船三井の2020年3月から過去5年間の株価の推移は以下の通りです。

過去5年間は上がり下がりを繰り返しながら徐々に下落傾向にあることが分かります。

各種指標の推移

株価収益率(PER) 6.40倍

株価純資産倍率(PBR) 0.40倍

株価収益率、時価純資産倍率はいずれも非常に低い水準にあり市場からはあまり評価されていない銘柄であることが分かります。

損益計算書分析

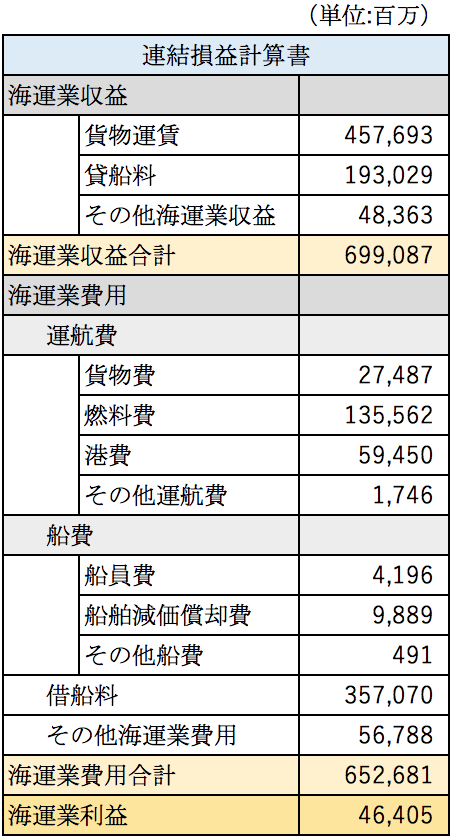

商船三井の2020年3月期の損益計算書は以下の通りです。収益と原価の内訳が確認できる単体のデータで分析していきます。

海運業の損益計算書は、事業の特殊性から海運企業財務諸表準則に則って作成されております。

海運事業収益

収益は貨物運賃と貸船料の2つです。貨物運賃は顧客の貨物を運送する役務提供による収益です。貸船料は読んで字のごとく、船を賃貸料です。

貨物運賃は市況に大きく左右されます。LNG船や油送船は長期の契約となる場合が多く比較的安定した収益を確保できるようですが、コンテナ船はスポットの取引となることが多いため、取引時の需給により収益が大きく動くようです。

海運事業費用

費用のうち運航費、船費、借船料の3つの費用で構成されています。

運航費について

運航費のうち、貨物費は積上に係る費用です。港費は港の入港や停泊の際に生じる費用です。そして一番大きいのは船の燃料費です。収益に応じて増減する変動費の側面が強い費用項目であるように思えます。

船費について

船費は船の乗組員の給料と船舶の減価償却費の2つで構成されています。こちらは固定費の側面が強い費用であると思います。

借船料について

海運事業費用のうち半分以上を占めるのが借船料です。

船舶を借りる契約には定期傭船契約と裸傭船契約の2つの契約形態があります。

2つの契約を簡単に説明すると定期傭船契約は船舶と乗組員をセットで借りる契約です。裸傭船契約は船舶のみを借りる契約です。

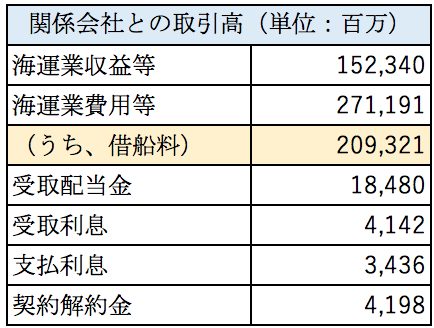

この借船費のうち大部分は連結内部での取引であると推定されます。以下は関係会社との取引の注記から抜粋したものです。

関係会社に対して借船料を209,321百万円支払っています。

商船三井は多数の子会社、関係会社を抱えておりおそらく、そのほとんどが船舶のSPCです。船舶を担保に資金調達をしたり、商船三井が旗振り役となって投資家を募って船舶の購入をしているのだと思います。

つまり単体決算上借船料として計上されてはいるものの、実質的には商船三井が保有している船舶にかかる費用であると言えます。

単体の決算の船舶減価償却費は9,889百万円です。連結決算での固定資産全体での減価償却費は87,765百万円で、その大部分は船舶の償却費でしょう。つまり単体決算では借船料として計上されてはいるものの、外部から借りているわけではなく連結内部から借りているケースが多いと推定できます。

つまり連結決算で考えた場合には船費に相当する費用が多く計上されており固定費が大きい費用構造であると考えることができます。

連結貸借対照表分析

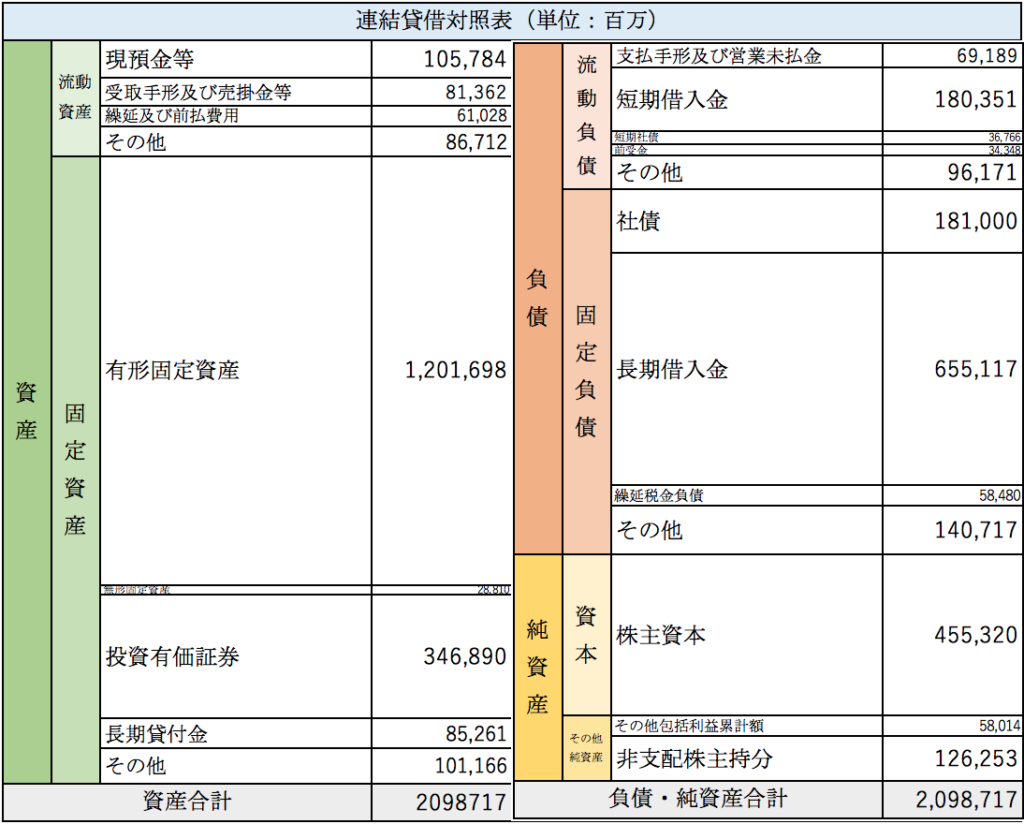

株式会社商船三井の2020年3月期の連結貸借対照表は以下の通りとなっております。

資産の中で最も大きな金額を占めているのは有形固定資産となっております。船舶が約7,114億円計上されております。船舶以外にも土地が2,411億円、建物が1,465億円計上されております。

商船三井は子会社にダイビルを抱えています。ダイビルは大阪、東京に複数のオフィスビルを保有しております。海運業界は市況により浮き沈みが激しい業界ですが、これらの不動産事業が収益を下支えしています。

自己資本比率は19.5%となっております。借入金もそれなりにあり、流動負債と比較して現預金は少なめになっております。財務体質は磐石とは言いがたい状況です。

まとめ

今回は日本有数の海運会社である商船三井の損益分析をしてきました。海運不況の現在、2020年3月も利益率は低くなっております。

海運業界は多額の借り入れを行い、多数の船舶を保有する装置産業の側面が強い業界です。費用のうち減価償却費や船員の人件費は固定費です。市場で船舶があぶれているいるような状況では固定費を回収するために運賃を下げざるを得ない状況になってしまいます。現状ではコンテナ船が供給過多になっており不況となってしまっているようです。

他にも海運業界は燃料費や為替相場等の外部要因にも大きく影響を受け、浮き沈みが激しい業界であると言えるでしょう。今の不採算現状からコンテナ船の建造が抑制されて供給が減ったり、景気が上向くことで船舶需要が増加すれば損益は改善するかもしれません。

資源のほとんどすべてを輸入に頼っている日本において海運はまさに生命線でありインフラともいえるでしょう。また安定的に収益を稼ぐ不動産事業を抱えております。空前の海運不況と言われていますが、長期的に見れば風向きが変わり再び息を吹き返す日が来ると思います。

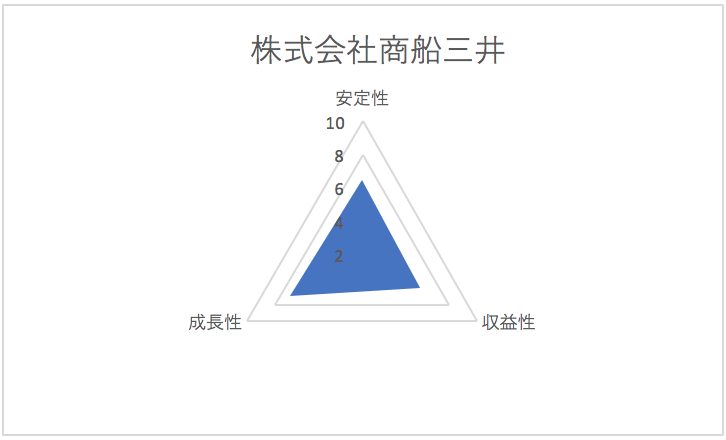

総合評価

以上を踏まえ筆者の株式会社商船三井の財務数値の評価は以下の通りです。