日本ペイントホールディングス株式会社ってどんな会社?

日本ペイントホールディングス株式会社は大阪市北区に本社を置く、自動車用塗料、工業用塗料、汎用塗料の製造販売事業を行なっている会社です。2019年12月期の連結売上高は6,920億円、連結従業員数は25,970人の大企業です。その歴史は古く日本ペイントの前進となる光明合資会社が1881年に設立され洋式塗料の開発に乗り出しました。日本ペイントは日本の塗料業界をリードし続けてきました。1949年には東京証券取引所への上場を果たしました。

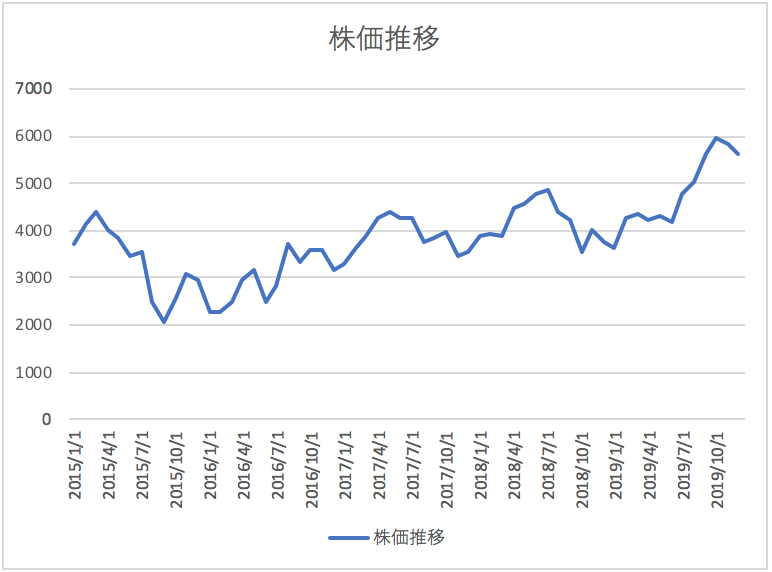

各種指標及び株価の推移

株価の推移

日本ペイントホールディングス株式会社の2019年12月期から過去5年間の株価の推移は以下のとおりです。

各種指標(2019年12月時点)

株価収益率(PER) 49.27倍

株価純資産倍率(PBR) 2 .62倍

株価収益率と株価純資産倍率は高い水準にあり市場から大きく期待されている銘柄であることが分かります。

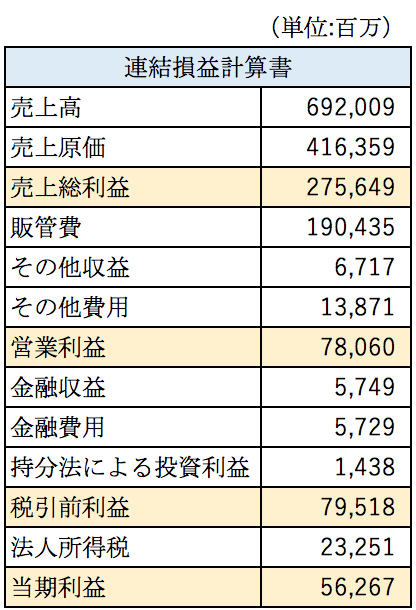

損益計算書分析

2019年12月期の連結損益計算書の概要は以下の通りとなっております。

粗利率は39%と比較的高い水準にあります。売上高販管費率は27%となっております。日本ペイントホールディングスは世界各国で子会社を通じて事業を展開しており人件費が大きくなっております。研究開発にも力を入れており2019年12月期の研究開発費は174億円となっております。

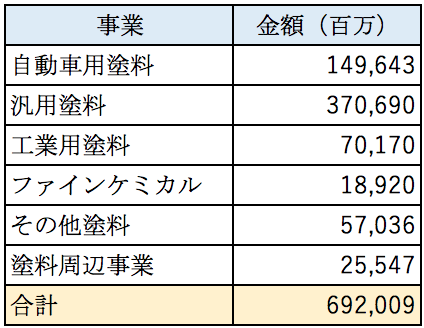

売上高の内訳

日本ペイントホールディングス株式会社の2019年12月期の売上高の内訳は以下の通りとなっております。

自動車用塗料、汎用塗料の2つが大きな割合を占めていることが分かります。汎用塗料は住宅やビル、橋梁といった建築物に使われる塗料となっております。建設需要が旺盛なアジア向けの売上が大きくなっております。自動車用塗料は日本向けの売上が大きい部門です。自動車向けは要求水準が高く軽量や遮熱といった高付加価値の塗料となっているようです。

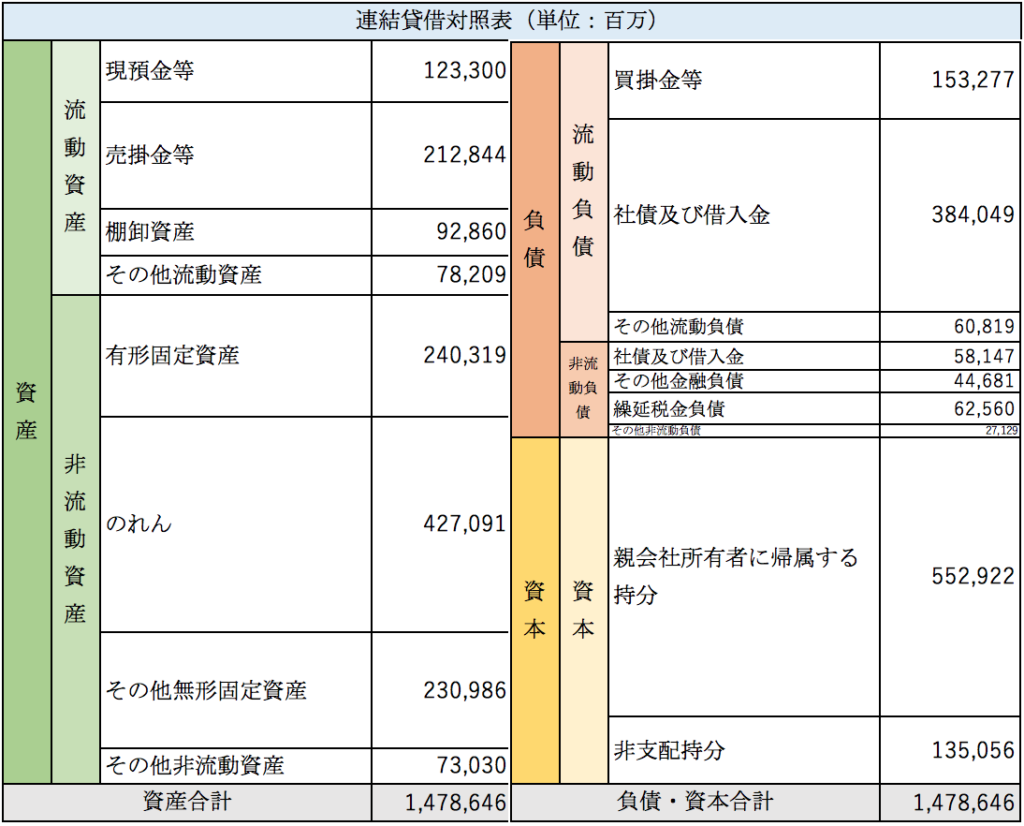

貸借対照表分析

2019年12月期の日本ペイントホールディングスの連結貸借対照表の概要は以下の通りとなっております。

売掛金の回転期間は3.6ヶ月、棚卸資産の回転期間は2.6ヶ月となっており特筆すべき点は特にありません。やはり目立つのは4,270億円も計上されているのれんです。

のれんについて

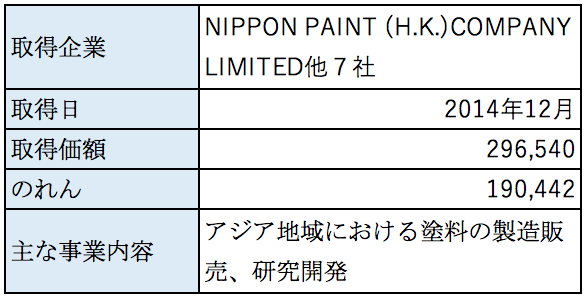

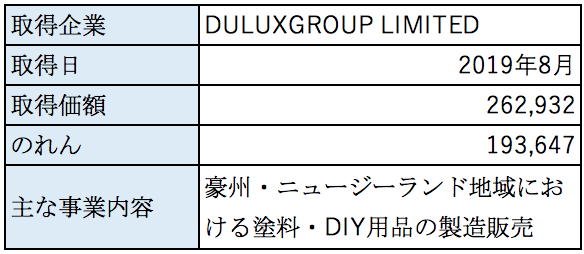

現在計上されているのれんは主に以下の2つのM&Aによって発生したものとなっております。

2014年12月に取得したNIPPON PAINT(H.K)COMPANY他7社は、シンガポールのウッドラム社と合弁で設立された会社でしたが、今回の取得により持分比率が50%超となり連結子会社となりました。一方でウッドラム社の100%子会社のNIPSEA INTERNATIONAL LIMITEDへ日本ペイントの株式を割り当てを行なったため同社の日本ペイントの影響力は大きくなりました。

DULUXGROUP LIMITEDはアジア、ニュージーランド地域の建設用塗料の分野でトップシェアの会社のようです。売上規模は1,200億円〜1,300億円程度とかなり大きい会社となっております。

日本ペイントホールディングス株式会社は上記以外にも積極的に海外の塗料会社をM&Aにより取得をしております。2014年3月期の連結売上高は2,605億円程度だった売上は積極的なM&Aによって2020年12月期には6,920億円にまで拡大しております。

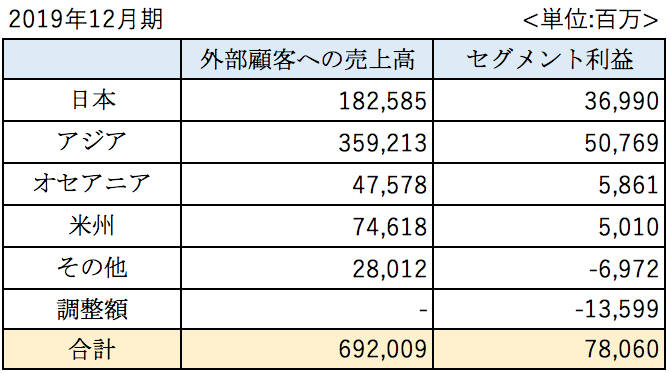

セグメント別分析

日本ペイントホールディングスは地域別にセグメントを識別しております。2019年12月期の各セグメントの業績は以下のとおりとなっております。

日本とアジアでほとんどの売上と利益を稼いでいることが分かります。特にアジア地域の売上が大きく今後も成長が期待できるのではないでしょうか。オセアニア地域は主に当期に買収したDULUX GROUP LIMITEDの売上です。2019年12月期は約4ヶ月分の業績しか取り込まれていないはずですから、2020年12月期は売上が大きく伸びることになるでしょう。

まとめ

今回は塗料のトップメーカーである日本ペイントホールディングス株式会社を取り上げました。積極的なM&Aによって近年業績を大きく拡大している会社であることが分かりました。2019年12月期のDULUXGROUP LIMITEDの買収資金は巨額の借り入れによって実施されており財務体質は悪化しております。まだまだ心配するほどの水準ではないと思いますが、のれんの減損リスクを考えればこれ以上の財務体質の悪化は避けたいところです。M&Aにより既存の事業とは全く異なる事業に進出する会社も多い中で、日本ペイントは一貫して塗料のメーカーの買収をしているという点では手堅いとも言えると思います。旺盛な自動車需要、建設需要を背景として塗料市場は今後も拡大することが見込まれております。M&Aだけに頼らず製品力やマーケティング力で他社と差別化をすることができれば塗料のグローバルリーディングカンパニーになれるのではないでしょうか。

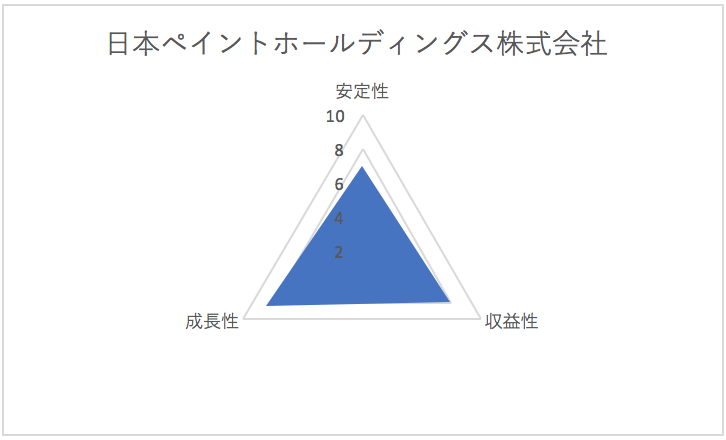

総合評価

以上を踏まえ筆者の日本ペイントホールディングス株式会社の財務数値の評価は以下の通りです。