キヤノン株式会社ってどんな会社?

キヤノン株式会社は東京都大田区に本社を置く複写機、複合機、プリンター、カメラといった光学機器のメーカーです。近年は診断機器等のメディカル事業にも力を入れております。2019年12月期の連結売上高は3兆5,932億円、連結従業員数は187,041人の大企業です。その歴史は古く1933年に高級小型カメラの研究を目的とする精機光学研究所として発足しました。その後1949年5月に東京証券取引所へ上場を果たしました。

各種指標及び株価の推移

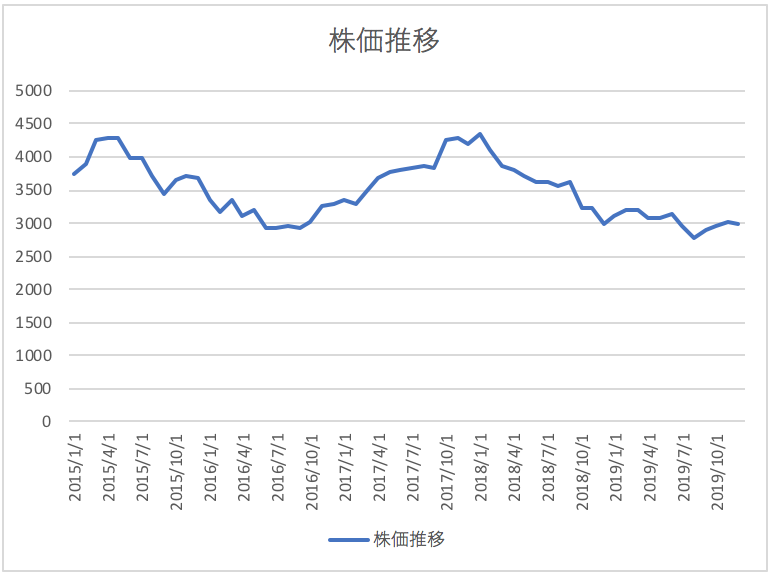

株価の推移

キヤノン株式会社の2019年12月期から過去5年間の株価の推移は以下のとおりです。

株価は比較的安定的に推移していることが分かります。

各種指標(2019年12月時点)

株価収益率(PER) 25.54倍

株価純資産倍率(PBR) 1.09倍

株価収益率と株価純資産倍率は高くも低くもなく、市場からは一定の期待を得ている銘柄であることが分かります。

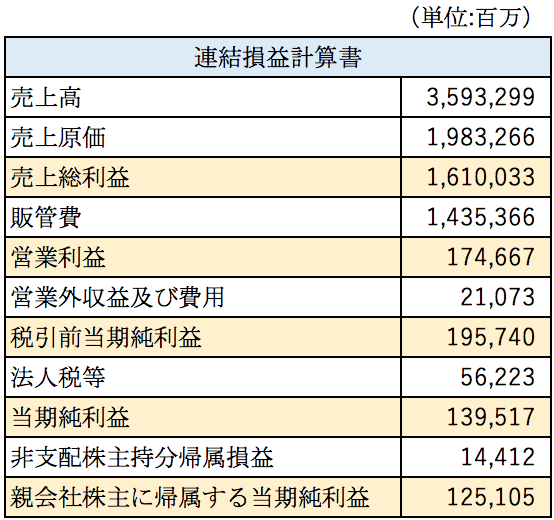

損益計算書分析

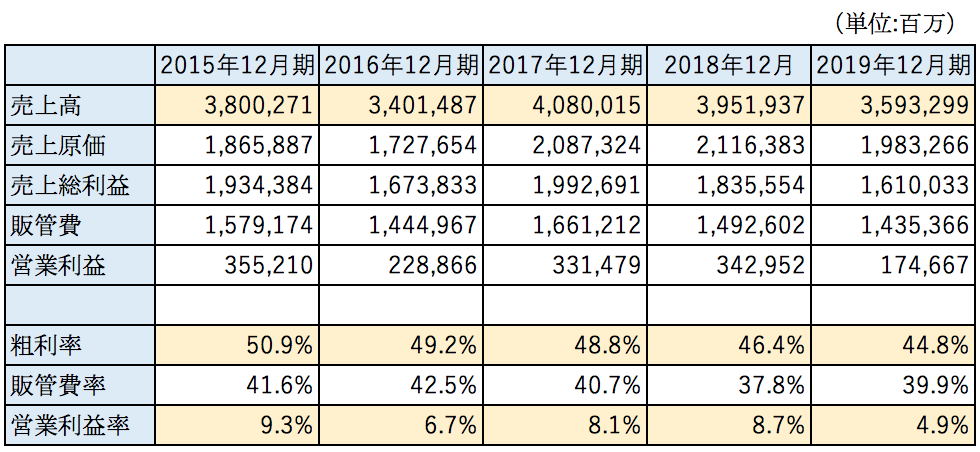

2019年12月期のキヤノン株式会社の連結損益計算書の概要は以下の通りとなっております。

粗利率は44.8%と高くなっております。光学機器メーカーは粗利率が高い傾向にあります。ちなみに以前取り上げたコニカミノルタの粗利率は約48%でした。光学機器メーカーは研究開発に莫大な資金がかかるため販管費が大きくなる傾向にあります。キヤノンの2019年12月期の研究開発費は2,985億円となっております。

実はキヤノンの業績は好調とは言えない状況にあります。その辺りを詳しく見て行きましょう。

業績の推移

キヤノン株式会社の過去5年間の業績の推移は以下のとおりとなっております。

上記の通り2019年12月期は売上が落ちてしまい営業利益率は4%台にまで低下してしまっております。販管費率は低く抑えられているものの、粗利率が大きく低下していることが分かります。続いて事業別売上高の推移を見て行きましょう。

事業別の売上高の推移

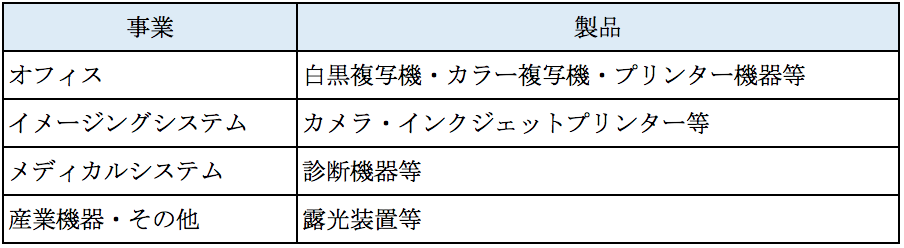

キヤノンは以下の4つの事業分類となっております。

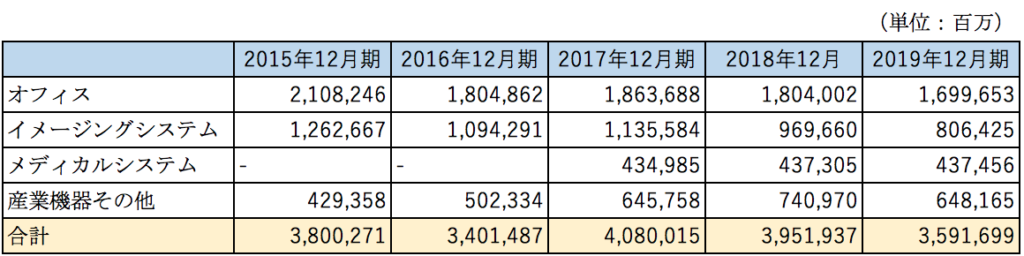

各事業の売上高の推移は以下のとおりとなっております。

上記のとおり、オフィス、イメージングシステムの2つの事業が大きく売上を落としていることが分かります。粗利率が低下していることから、販売価格が落ちてしまっているということも考えられます。

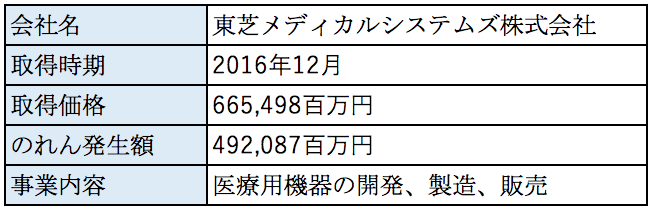

メディカルシステムは2016年に東芝のメディカル事業を買収したことにより2017年12月期から売上を計上しております。この買収による売上の増加が約4,300億円ですから、買収がなければもっと売上が落ちていたことになります。

産業機器は半導体メーカー向けの半導体露光装置が大きな割合を占めております。技術力や大規模投資が必要であり新規参入が難しい分野です。市況により業績が大きく変動する分野ですが半導体自体は今後も需要が大きく伸びることは間違え無いため成長が期待できる事業だと思います。

貸借対照表分析

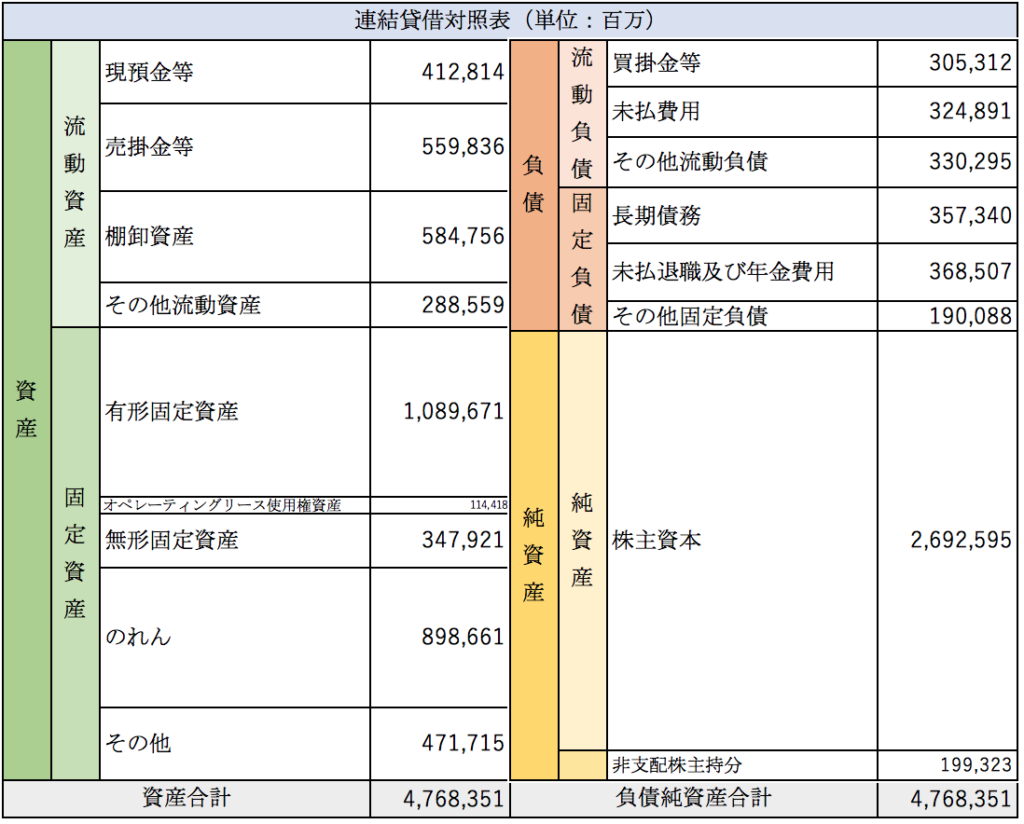

2019年12月期のキヤノン株式会社の連結貸借対照表の概要は以下のとおりとなっております。

自己資本比率は約56%となっており財務体質は健全なようです。の回転期間は1.8ヶ月、棚卸資産の回転期間3.5ヶ月となっております。キヤノンの製品は世界中で販売されているため積送在庫が多いため長めになっているのだと思います。のれんについては以下で詳しく見て行きましょう。

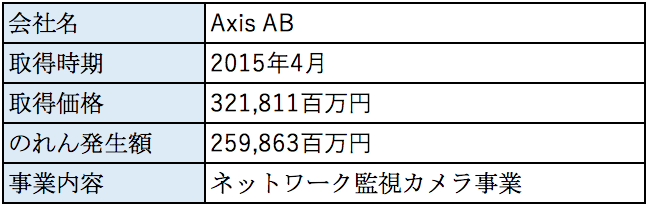

のれんについて

のれんの計上額が、8,986億円と巨額になっております。主に以下の2社の買収の際に発生したものとなっております。

いずれの買収においても取得価格の7割以上の金額ののれんが発生しており、成長やシナジーを見込んだ買収となっております。

まとめ

今回は大手光学機器メーカーのキヤノン株式会社を取り上げました。優良企業の代名詞のような会社でしたが、近年では主力事業の複写機やカメラの販売が減少傾向にあり先行きに少し不安があることが分かりました。ただ、もともと利益率が高い事業ですしキヤノンのブランド力は非常に強いため今後も底堅く収益を上げていくことが期待できると思います。M&Aによって成長分野への投資も積極的に行なっています。主力事業である複写機やカメラで稼いだ利益を成長分野へ投資していくことで今後も成長が期待できるのではないでしょうか。

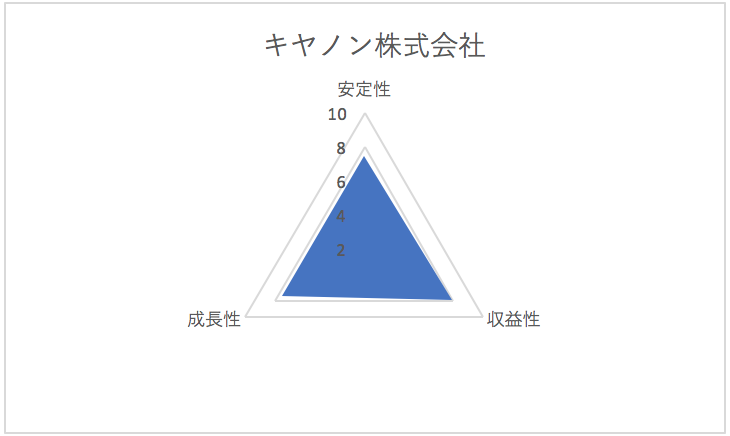

総合評価

以上を踏まえ筆者のキヤノン株式会社の財務数値の評価は以下の通りです。