株式会社サイバーエージェントってどんな会社?

株式会社サイバーエージェントは東京都渋谷区に本社を置くインターネット広告事業、ゲーム事業、メディア事業等を行うIT企業です。2019年9月期の連結売上高は4,536億円、連結従業員数は5,139人となっております。比較的新しい会社で1998年に設立され、2000年には東証マザーズへの上場を果たしました。2014年には東証一部へ市場変更をしております。

各種指標及び株価の推移

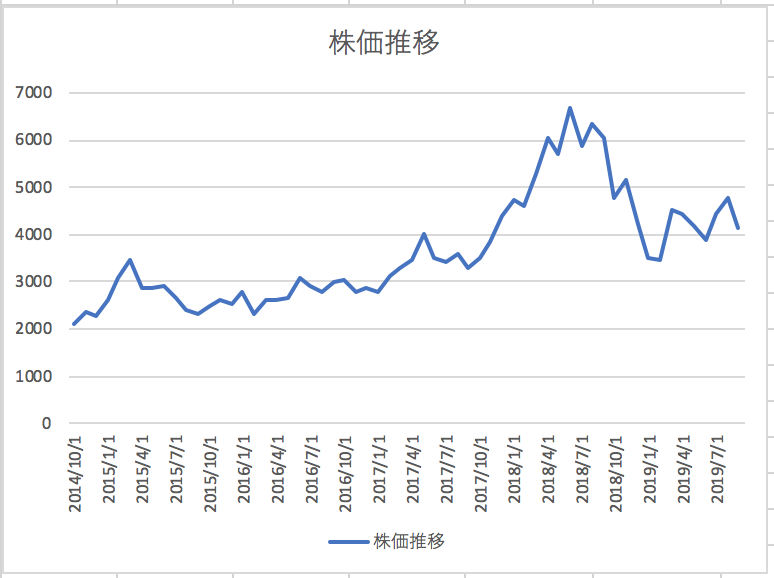

株価の推移

株式会社サイバーエージェントの2019年9月から過去5年間の株価の推移は以下のとおりです。

株価は2018年頃に一度大きく上昇しましたが、その後は元の水準に戻っております。

各種指標(2019年9月時点)

自己資本比率 35.2%

株価収益率(PER) 308.55倍

株価純資産倍率(PBR) 6.6倍

自己資本比率は35.2%となっており財務状況は特に問題はなさそうです。株価収益率と株価純資産倍率はともに非常に高くなっており株式市場からは大きく期待されている銘柄であることが分かります。

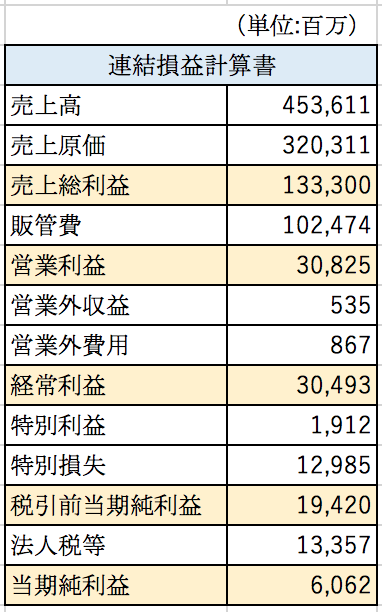

損益分析

株式会社サイバーエージェントの2019年9月期の連結損益計算書の概要は以下のとおりです。

粗利率は約3割となっております。おそらく利益率が高いゲーム事業が牽引しているのではないでしょうか。

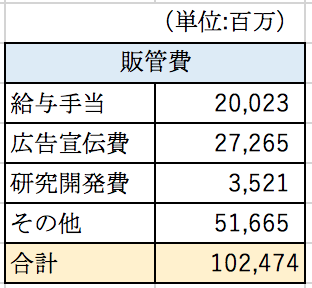

販管費について

販管費の内訳は以下のとおりとなっております。

内訳に関する開示があまり無くその他が大きくなってしまっておりますが、最も大きいのが広告宣伝費となっております。スマホゲームやAbemaTVのユーザー獲得のために巨額の広告宣伝費を投入しているようです。次いで大きいのが給与手当となっております。ゲームの開発やネット広告の営業といった、人の能力がパフォーマンスに大きく影響する事業を営んでいる為人材への投資は非常に重要だと思います。また成長事業を営んでいる為人材の確保が最優先課題となっているものと推定できます。

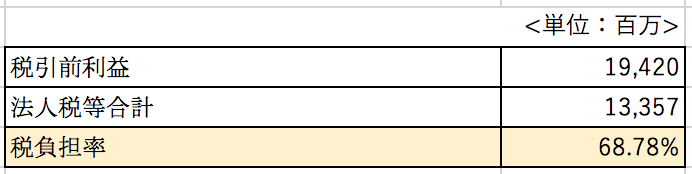

税負担率について

株式会社サイバーエージェントの2019年9月期の連結の税負担率は以下の通りとなっております。

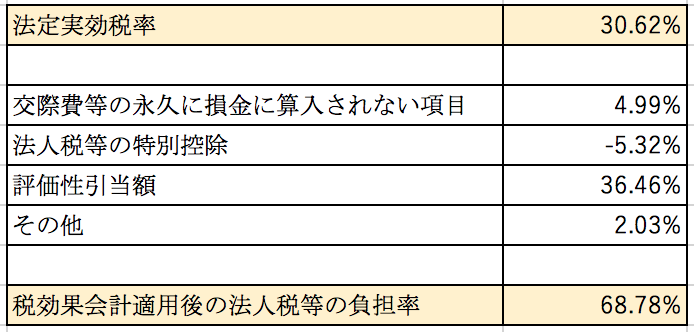

税負担率は7割近くもあり非常に高い水準にあります。法定実効税率と税負担率の差異の原因別の内訳は以下の通りです。

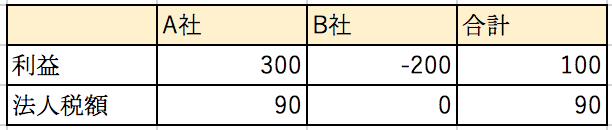

税負担率が大きくなっている最大の要因は評価性引当額によるものです。これは主に子会社の(株)AbemaTVが赤字であることに伴って発生した繰越欠損金に対して繰延税金資産を計上できないことにより発生しております。会計の専門用語を多く出してしまいましたが、詳細に説明するとこれだけで記事が1つ書けてしまいます。ものすごく簡単に説明すると以下の通りです。

黒字のA社と赤字のB社から構成される連結損益計算書を例に説明すると上記の通り赤字の会社がある場合には税負担率が大きくなってしまうことがあるのです。

赤字が続いている子会社の(株)AbemaTVが仮に黒字に転換した際には繰越欠損金が使えるようになる為、税負担が軽くなることが期待できます。

貸借対照表分析

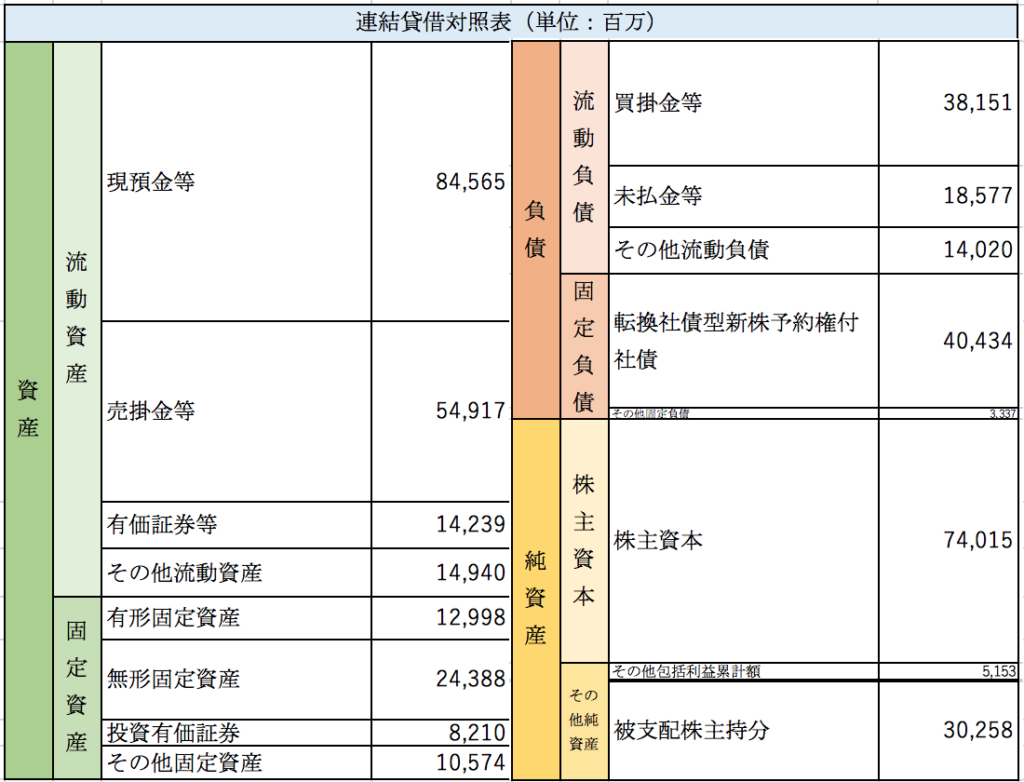

株式会社サイバーエージェントの2019年9月期の連結貸借対照表の概要は以下の通りです。

現預金等>流動負債となっており債務の支払いは全く問題がなさそうです。子会社の(株)AbemaTVは665億円の債務超過となっているようですが、親会社や他の子会社の内部留保が厚いため純資産は1,000億円以上もあります。

セグメント別分析

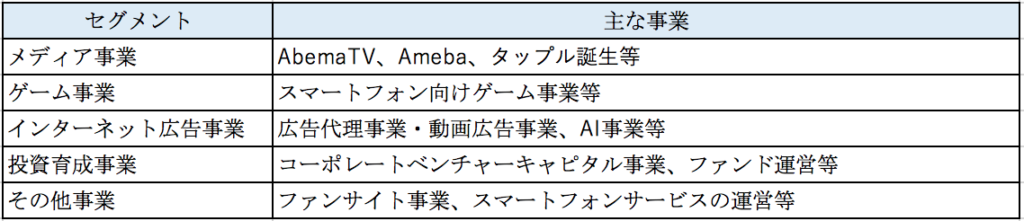

株式会社サイバーエージェントは以下の5つを報告セグメントとして識別しております。

各セグメントの2019年9月期の売上と利益の内訳は以下のとおりとなっております。

メディア事業について

メディア事業の全体に占める売上の割合は6%程度ですが、利益面では178億円の赤字となっており非常に大きな影響を与えております。メディア事業の過去5年間の業績の推移は以下のとおりとなっております。

赤字の原因はテレビ朝日と共同出資して設立した子会社のAbemaTVが赤字であることによるものです。決算説明資料によるとAbema TV等の先行投資事業の売上高は111億円、営業利益は-203億円となっております。

Abema TVの収益は主にプレミア会員から収入と広告収入となっております。2019年9月時点でのプレミア会員数は約52万人となっており、月額利用料が税込960円です。単純計算で872円(税抜)×12ヶ月×52万=約54億円がプレミア会員からの収入と概算することができます。このことからAbema TVの収入は広告収入とプレミア会員からの収入が半分ずつぐらいと推定できます。

費用は番組製作費用やシステム管理費用といった固定費が中心でしょう。あくまで私ざっくりとした予想ですが、今の4倍〜5倍程度の視聴者、視聴時間を獲得できればAbemaTVは黒字になるのではないかと思います。

ゲーム事業について

サイバーエージェントのゲーム事業は主に子会社の(株)Cygamesを通して事業を展開しております。ゲーム事業の過去5年間の売上高と利益の推移は以下のとおりです。

スマホゲーム事業はヒットタイトルさえ出すことができれば非常に収益性が高い事業です。Cygamesは「グラブルファンタジー」「ドラゴンクエストモンスターズ」「プリンセスコネクト」等のヒットタイトルを抱えており、収益性が高い事業となっております。ただ今後もヒットタイトルを生み出し続けられるかは不透明です。

インターネット広告事業について

最も大きな売上を計上しているのがインターネット広告事業となっております。サイバーエージェントは創業以来広告事業を展開しておりインターネット分野では確固たる地位を確立しております。インターネット広告事業の過去5年間の売上高と利益の推移は以下のとおりとなっております。

広告主とメディアの仲介を行なっている為、広告主から受け取った収益が売上高となり、メディア運営者に対して支払われる対価が売上原価に計上されると推定されます。。

インターネット広告事業は成長分野であるため今後も拡大することが期待できますし、業績の安定性という観点ではゲーム事業よりも安定しているのではないでしょうか。またAbema TVという自社のメディアも抱えておりシナジー効果が期待できるかもしれません。

まとめ

今回は大手IT企業の株式会社サイバーエージェントを取り上げました。今後の業績の行方はこれまでに多額の費用を投じたAbemaTV事業次第であることは明白だと思います。有料会員数や視聴者数は現状では右肩上がりに推移しております。5G通信が普及すれば外出先でスマートフォンを通じて動画を見る機会は今以上に増えると思います。ただ競合相手はNET FLIXやAmazon Primeといった超巨大企業であるため厳しい戦いを強いられることは間違えないでしょう。共同出資をしているテレビ朝日と協力をしてNET FLIXやAmazon Primeにはない日本人向けのコンテンツを強化すれば勝機はあるかもしれません。

インターネット広告事業は今後も安定した収益基盤となることが期待できると思います。それほど運転資本が必要ない事業ですから、インターネット事業で稼得した資金をAbemaTVやゲーム事業に投入するというサイクルが今後数年間は続くのではないでしょうか。

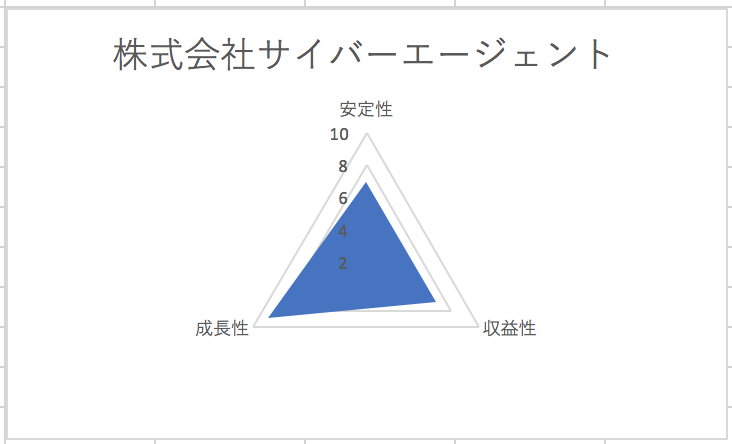

総合評価

以上を踏まえ筆者の株式会社サイバーエージェントの財務数値の評価は以下の通りです。