森永製菓株式会社ってどんな会社?

森永製菓株式会社は東京都港区に本社を置く菓子、冷菓をはじめとした食品の製造、卸売事業を行なっている会社です。2019年3月期の連結売上高は2,053億円、連結従業員数は2,717人となっております。その歴史は古く1899年に森永太一郎が森永西洋菓子製造所を設立したことに端を発します。森永製菓のロゴマークにもなっているエンゼルは創業者の森永太一郎が作っていたマシュマロがエンゼルフードと呼ばれていたことに由来するものです。1914年には今でも人気があるミルクキャラメルが誕生しました。その後規模を拡大し1949年に東京証券取引所へ上場を果たしました。

各種指標及び株価の推移

株価の推移

2019年3月から過去5年間の株価の推移は以下のとおりです。

2014年から2017年にかけて株価は急騰しておりますが最近では横ばい傾向にあることがわかります。

各種指標(2019年3月時点)

自己資本比率 54.8%

株価収益率(PER) 19.45倍 (東証一部平均 15.9倍)

株価純資産倍率(PBR) 2.50倍 (東証一部平均1.2倍)

自己資本比率は54.8%と健全な水準にあります。株価収益率と株価純資産倍率は共に東証一部の平均を大きく上回っており株式市場からの期待が大きい銘柄であることが分かります。

損益分析

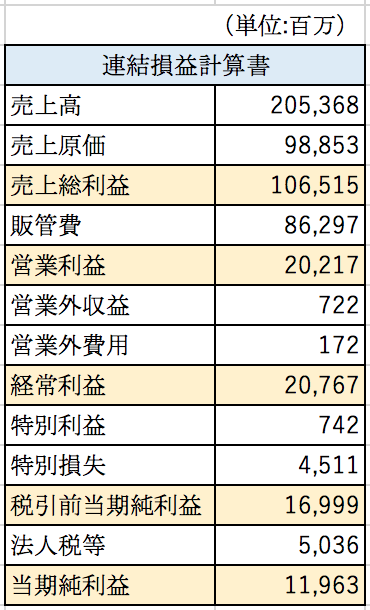

森永製菓株式会社の2019年3月期の連結損益計算書の概要は以下のとおりです。

粗利率は51.8%と思っていたよりも高いことが分かります。スーパーやコンビニで売っているようなお菓子は総じて安いので粗利率は低いのではないかと予想していたのですが意外でした。

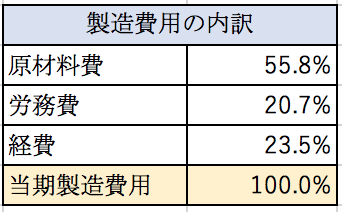

売上原価の内訳について直近の決算では開示されておりませんでした。2013年3月期の単体決算では製造費用の内訳が開示されてましたので少し古い数値ですが参考値として載せておきます。

製造費用のうち原材料費が約55%となっております。原材料費は売上に連動して増減する変動費の性格が強い費用です。砂糖やカカオといった原材料価格の影響を大きく受けてしまう費用でもあります。労務費や経費の一部は固定費の性格が強い費用です。

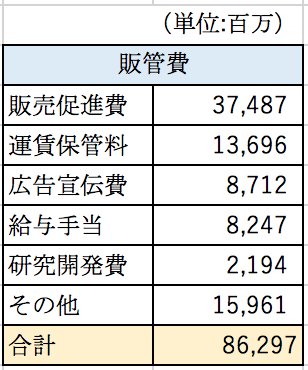

販管費について

2019年3月期の販管費の内訳は以下のとおりとなっております。

販管費の内もっとも大きな割合を占めるのが販売促進費です。374億円と巨額の金額が計上されております。内容はおそらくスーパーやコンビニ等の小売店へのリベートではないかと思います。リベートは実質的には値引きと同じですから、リベートを考慮すれば粗利率は幾分低くなります。

運賃、保管料も136億円と大きくなっております。お菓子は値段が安い割に容積が大きいため、売上に対する運賃の割合は6.6%と非常に大きくなっております。

広告宣伝費は約87億円となっております。お菓子のCMはよく見ますし、CMを見てそれにつられてお菓子を買う人も多いのではないでしょうか。

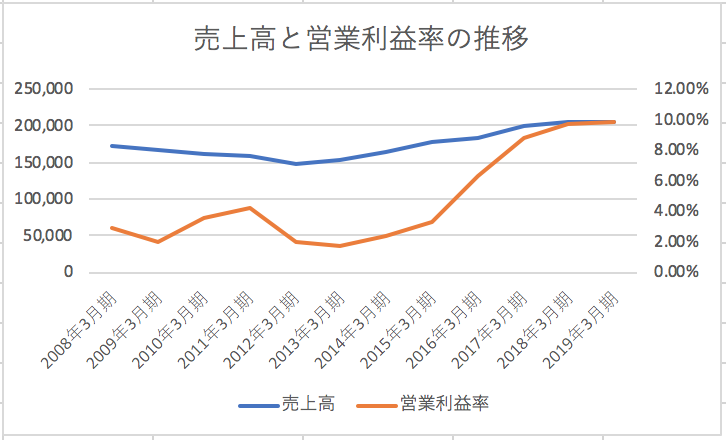

過去の売上高と営業利益率の推移

森永製菓株式会社の売上高と営業利益率の推移は以下のとおりとなっております。

売上高の増減以上に営業利益率が大きく増減していることが分かります。2010年、2011年頃に売上が減少する一方で利益が増加しております。これは主に原材料費が減ったことによる利益率の改善のようです。

特別損失について

森永製菓は2019年3月期の決算で約45億円の特別損失を計上しております。このうち約34億円は米国事業に関するもので、ノースカロライナ州の製造設備を減損したことによるものです。米国事業は苦戦していることが伺い知れます。

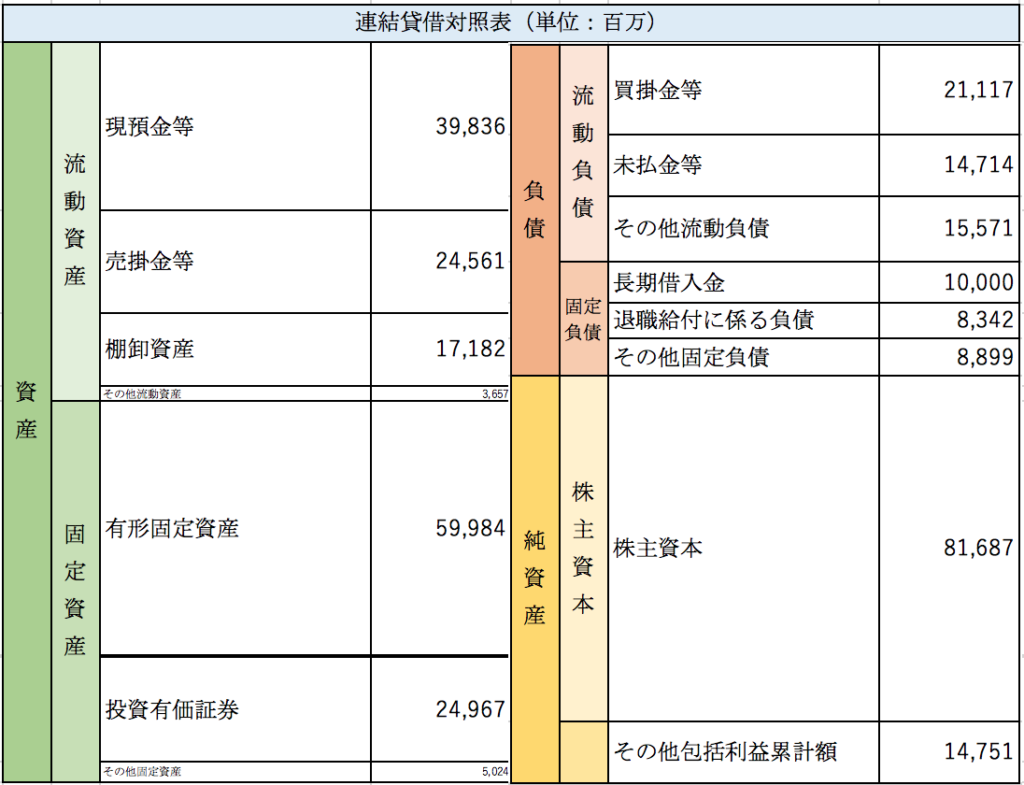

貸借対照表分析

森永製菓株式会社の2019年3月期の連結貸借対照表の概要は以下のとおりとなっております。

現預金>買掛金+未払金となっておりキャッシュは潤沢なようです。資産のうち最も大きな割合を占めるのが有形固定資産で約600億円計上されております。森永製菓は様々な種類のお菓子屋アイスを製造しており、製造設備には特注品も多いのではないかと推定できます。2019年3月期の減価償却費は約58億円となっております。

セグメント別分析

森永製菓株式会社は以下の3つを報告セグメントとして識別しております。

2019年3月期の各セグメント別の売上と利益は以下の通りとなっております。

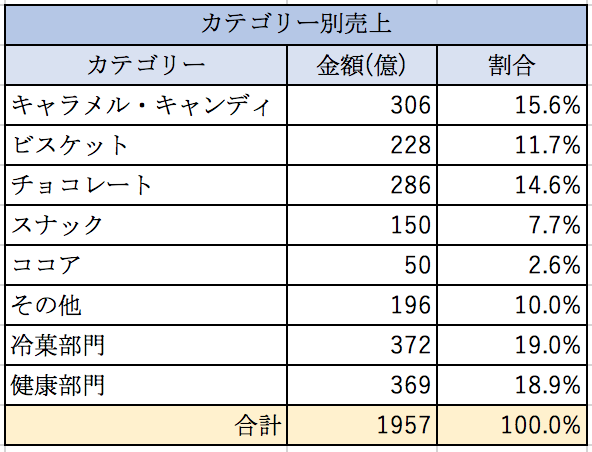

売上、利益ともに食料品製造部門が大半を占めていることが分かります。食料品製造セグメントの売上の内訳は以下のとおりとなっております。

上記の通りバランス良く各カテゴリーで売上を計上しています。キャラメル・キャンディはハイチュウ、ビスケットはマリーやチョイス、チョコレートはチョコボール、冷菓部門はチョコモナカジャンボ、健康部門はウイダーinゼリーといった日本人なら誰もが知っている定番商品を抱えており安定感は抜群です。

まとめ

今回は大手お菓子メーカーの森永製菓株式会社を取り上げました。過去5年間で大幅に利益が増加しており、株価も大きく上昇した会社です。費用面では製造業としては固定費が比較的大きいため、売上の変動に対して利益が大きく変動しやすい費用構造になっていることが分かりました。財務体質は健全ですし、お菓子メーカーとして国内では揺るぎない地位を確立しておりハイチュウをはじめとした定番商品を多く抱えております。そのため多少の業績の変動はあっても国内事業の業績が大きく落ち込むようなことは無いのではないかと思います。

一方で2019年3月期の海外売上高比率は約6%となっております。アメリカでの売上は伸びてはいるものの、減損損失を計上していることからも当初期待していたほどの収益はあげられていない状況ではないかと思います。今後も米国、中国、アジア地域への展開を強化していく方針のようですので海外事業の成否が今後の業績を大きく左右するのではないかと考えられます。

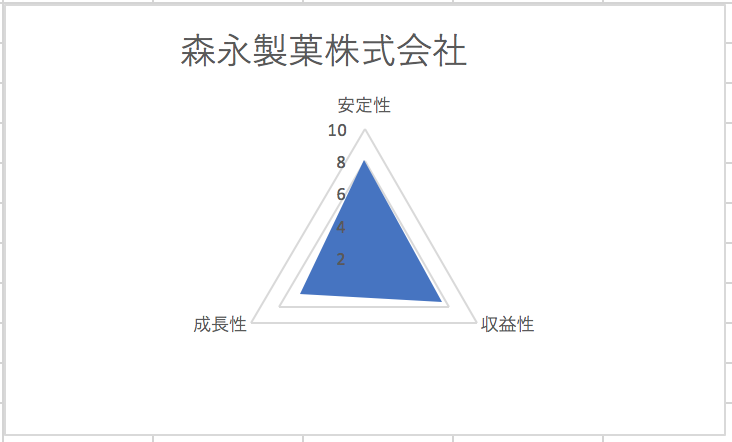

総合評価

以上を踏まえ筆者の森永製菓株式会社の財務数値の評価は以下の通りです。