The Walt Disney Companyってどんな会社?

The Walt Disney Companyはアメリカ合衆国、カリフォルニア州に本社を置く映画、放送、テーマパーク事業等を展開するアミューズメント企業です。2020年9月期の連結売上高は6.8兆円、連結従業員数は約203,000人の大企業です。その歴史は古く1923年にウォルトディズニー氏がカリフォルニアで小さなアニメスタジオを設立し「アリスのワンダーランド」を製作したことに始まります。その後1928年にねずみのキャラクターのミッキーマウスを生み出し瞬く間に人気を博しました。その後第2次世界大戦で業績が悪化するもののテレビ業界に進出するなどして業績を回復し1955年にカリフォルニアにディズニーランドをオープンしました。その後もライオンキング、アナと雪の女王といった大ヒット作を生み出し、世界各地にディズニーランドをオープンさせ事業を拡大しております。

各種指標及び株価の推移

株価の推移

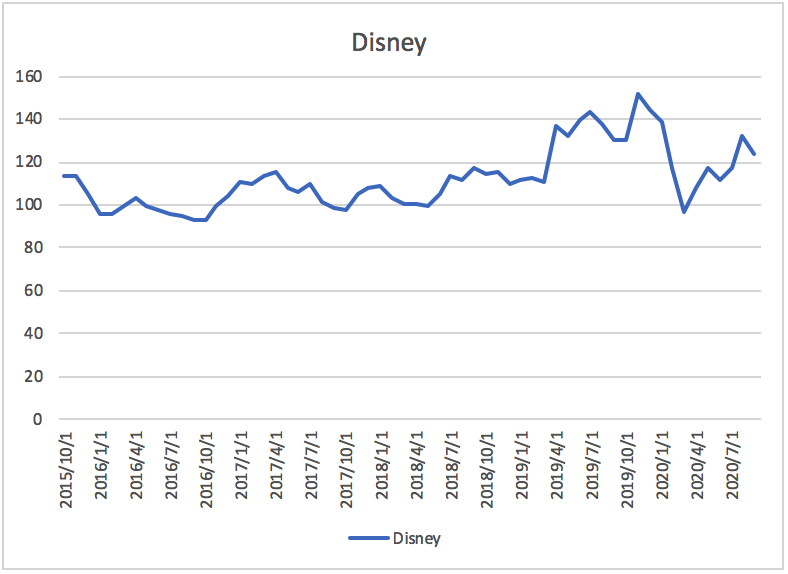

ディズニーの2020年9月から過去5年間の株価の推移は以下のとおりです。

株価は横ばい傾向にあることが分かります。

損益計算書分析

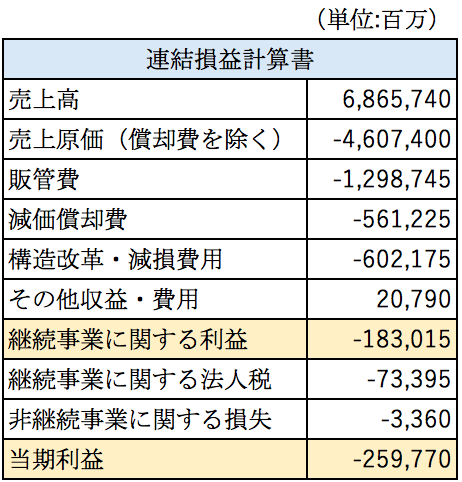

The Walt Disney Companyの2020年9月期の連結損益計算書の概要は以下の通りとなっております。ディズニーはアメリカの会社ですのでドル建てで財務諸表を作成しております。今回の分析では分かりやすさの観点から1ドルあたり105円で換算をして分析を進めていきます。

2020年9月は新型コロナウィルスの影響もあり赤字決算となっております。

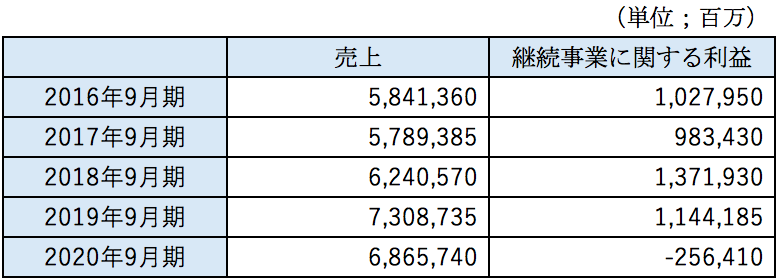

ちなみに過去5年間の業績の推移は以下のとおりとなっており毎年1兆円程度の利益を計上しておりました。

売上の内訳について

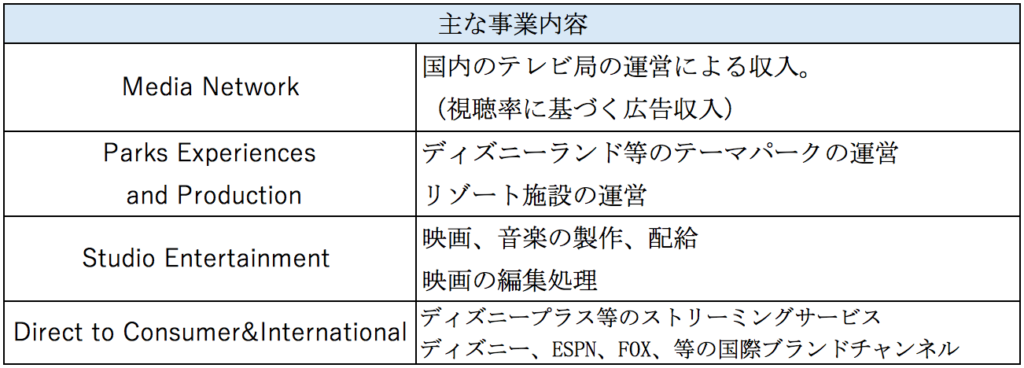

ディズニーは事業を4つに分類をしております。各事業の主な内容は以下のとおりとなっております。

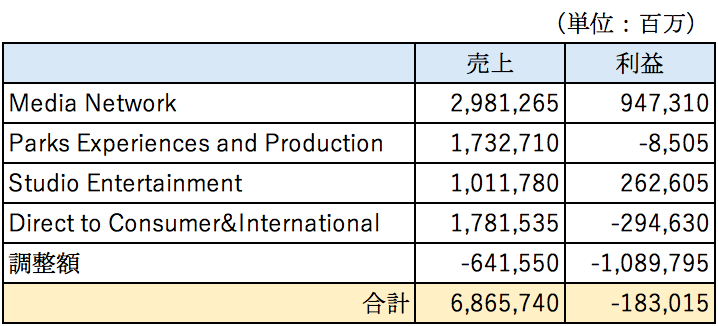

ディズニーはミッキーマウス等のアニメ作品のイメージが強く、テーマパークの運営がメイン事業だと考えていました。傘下にはABCというアメリカの3大ネットワークの1つに数えられるテレビ局や20世紀スタジオといった大きな映画会社を抱えています。各事業の売上と利益の内訳は以下のとおりとなっております。

Parks Experiences and Production事業とDirect to Consumer&Internationalの2つの事業が赤字となっていることが分かります。この2つの事業をもう少し掘り下げて見ましょう。

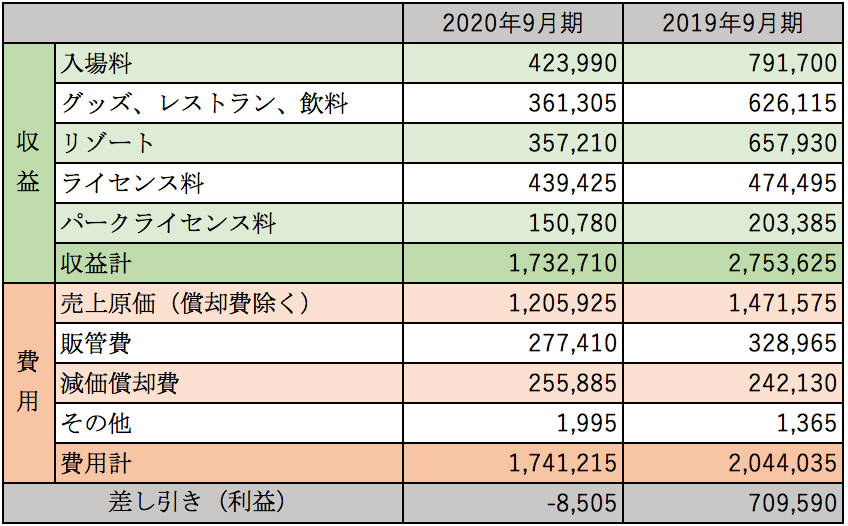

Park Experiences and Product事業について

Park Experiences and Product事業の主力事業はディズニーリゾートの運営事業です。アメリカ国内にはカリフォルニア、フロリダの2箇所、海外にはパリ、香港、上海、東京の4箇所のディズニーランドがあります。

Park Experiences and Product事業の収益と費用の内訳は以下のとおりとなっております。

上記の通り入場料収入が大きく減少してしまっていることが分かります。新型コロナウィルスの影響によりディズニーランドを一時的に閉鎖したため大きく減少しております。それに伴いパーク内でのレストランやホテルの売上が大きく減少しております。

一方で費用面では売上原価や減価償却費は固定費の性質が強くあまり減少しておりません。結果として赤字に転落してしまっております。

ライセンス料はゲームや洋服等の様々な商品にディズニーキャラクターを使用したい企業がディズニーに対してライセンス料を払うことにより発生する収入です。原価はほとんどかからず、新型コロナウィルスの影響をあまり受けておらず、底固い印象があります。

パークライセンス料は主に東京ディズニーリゾートに関するライセンス料でしょう。東京ディズニーリゾートを運営するオリエンタルランドにはディズニーの資本は入っておりません。オリエンタルランドは東京ディズニーリゾートを運営するにあたり相当のライセンス料をディズニーに支払っていることが想定できます。

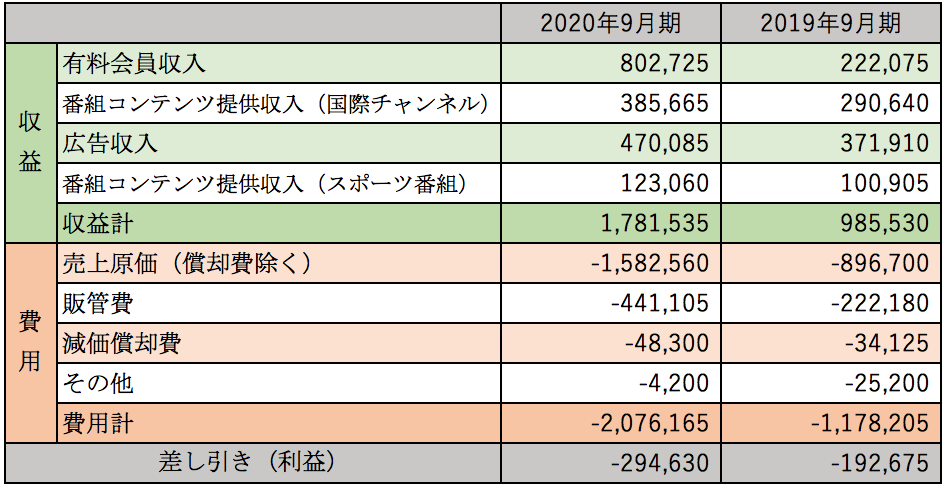

Direct to Consumer事業について

Direct to Consumer事業は日本でもお馴染みの「Disney+」やスポーツコンテンツに強みを持つ「ESPN」といった動画ストリーミングサービスや、国際ブランドに関する事業となっております。

Direct to Consumer事業の収益と費用の内訳は以下のとおりとなっております。

有料会員収入が大きく伸びていることが分かります。これは2019年10月に動画ストリーミングサービス「Disney+」を立ち上げたことによるもので、既に7,300万人もの会員を獲得しております。また動画ストリーミングサービスのHuluへの出資比率を増やしたことにより2020年9月期から連結対象となったことも増加に寄与しております。一方で費用も大きく増加していることから、まだまだ利益を出すためには会員数を増やす必要がありそうです。ちなみにライバルのネットフリックスの会員数は約2億人となっております。現在はネットフリックスの後塵を拝しているもののサービスの立ち上げからわずか約1年で7,300万人もの会員を獲得しているのは驚異的です。Disneyは自社のコンテンツが非常に豊富ですからNetflixを追い抜く日も近いかもしれません。

番組コンテンツ提供収入はディズニーやNational Geoglaphic、ESPNといったチャンネルコンテンツを、海外のケーブルテレビ会社に販売することによる収入となっております。この事業はディズニープラス等の自社のストリーミングサービスと競合してしまうため、今後はあまり拡大しない方針をとっているようです。

Direct to Consumer&International事業は、テレビ局事業や映画関連事業で製作したコンテンツを個人や海外向けに販売する事業となっております。原価は内部向けの原価がほとんどであることが想定されるため、この事業が拡大できれば利益が大きく伸びることが期待できます。

貸借対照表分析

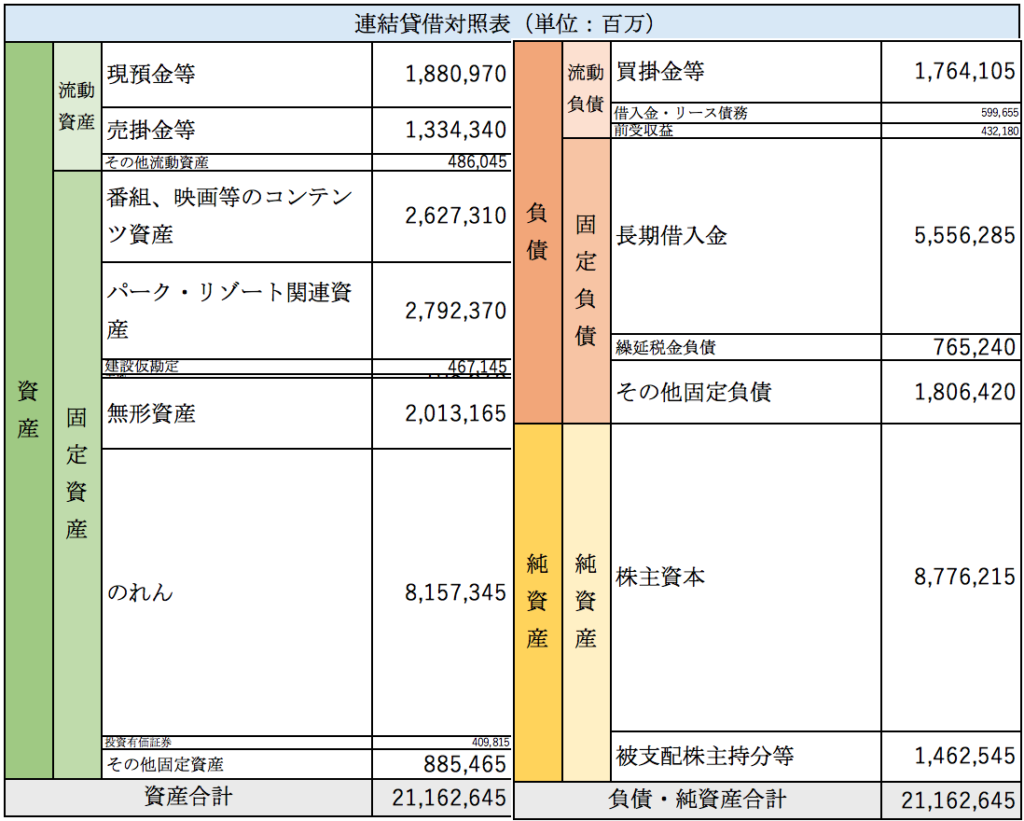

The Walt Disney Companyの2020年9月期の連結貸借対照表の概要は以下のとおりとなっております。

総資産は21兆円となっております。最も大きな金額を占めているのはのれんとなっております。のれんについては後ほど説明していきます。

番組、映画等のコンテンツ資産が約2.6兆円計上されております。番組や映画は製作した時または権利を取得した時にに一度資産計上され、放映したり、放映権を販売した際に償却をしております。ネットフリックスでも同様に資産計上がされており、計上金額は同じぐらいになっております。コンテンツ量ではネットフリックスとディズニーはほぼ互角であると見ることができます。

パーク・リゾート関連資産はテーマパーク関連の有形固定資産です。先ほども述べたとおり東京ディズニーリゾートは連結対象外ですので、それ以外の5つのディズニーリゾート関連の資産が計上されております。ディズニーリゾートはオープン後もどんどん拡大していくのが特徴で設備投資にも巨額の費用がかかっているようです。

借入金は約6兆円と巨額ですが自己資本も豊富になっております。自己資本比率は約48%となっており財務体質は健全な水準にあります。

のれんについて

ディズニーの資産のうち最も大きな金額を占めているのがのれんです。約8.1兆円が計上されており約4割を占めております。のれんの大部分は2019年9月期に21世紀フォックスから事業を買収したことにより発生したものです。

21世紀フォックスの20世紀フォックス事業、ケーブルテレビネットワーク事業、国際テレビネットワーク事業、Huluの3割の持分を取得しました。買収金額は約7.2兆円で、のれんが5.1兆円発生しました。

この買収によりディズニーは21世紀フォックスが保有する様々な映像コンテンツを取得し、Huluを子会社化することに成功しました。急成長している動画ストリーミングサービスでネットフリックス等のライバルに対抗する狙いがあるのでしょう。

まとめ

今回はテレビ局、テーマパーク、映画製作、動画ストリーミングサービス等の様々な事業を展開するThe Walt Disney Companyを取り上げました。2020年9月期は稼ぎ頭だったテーマパーク関連事業は新型コロナウィルスの影響を受けてしまったことや、動画ストリーミングサービスの立ち上げにより赤字に転落してしまいました。新型コロナウィルスによる短期的な落ち込みはあるものの、ディズニーのテーマパーク事業の競争力は非常に高く今後も安定して利益を稼いでいくことが期待できます。

通信技術の発達により動画を手軽に楽しめるようになったことで映像コンテンツの需要は伸びてきています。テレビ局や映画会社を抱えているディズニーは自社でコンテンツを制作することができ、過去のアーカイブも相当の量があります。ディズニー+は立ち上げて1年足らずで7,000万人以上の会員を獲得しており、ネットフリックスを追い越す可能性も十分にあるのではないでしょうか。Disneyは様々なメディアを買収してきておりますが、今後も潤沢な資金を背景とした買収は続くのではないかと思います。

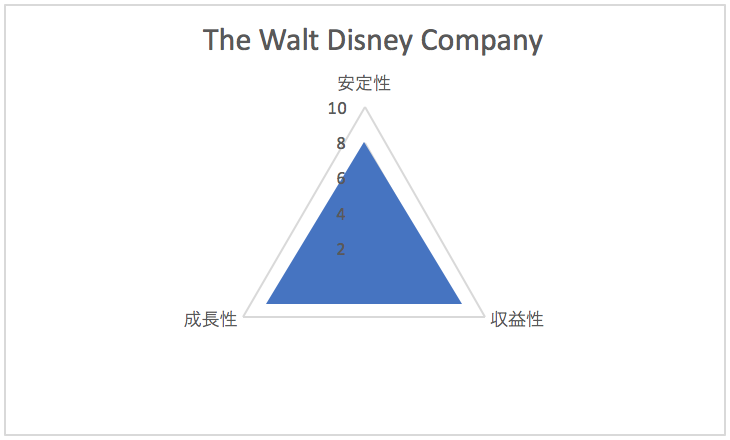

総合評価

以上を踏まえ筆者のThe Walt Disney Companyの財務数値の評価は以下の通りです。