株式会社ジェイテクトってどんな会社?

株式会社ジェイテクトは大阪市中央区に本社を置くパワーステアリング、ドライブシャフト、ベアリング、工作機械等のメーカーです。2019年3月期の連結売上高は1兆5,208億円、連結従業員数は49,693人の大企業です。2006年に光洋精工株式会社と豊田工機株式会社が合併して設立された会社です。前進となる光洋精工は1921年にベアリングメーカーとして事業をスタートさせました。1949年には上場を果たしています。豊田工機は1941年にトヨタ自動車から金属工作機械メーカーとして分離独立する形で設立されました。今でもトヨタ自動車との資本関係は続いておりトヨタ自動車が筆頭株主として約22パーセントの株式を保有しております。

各種指標及び株価の推移

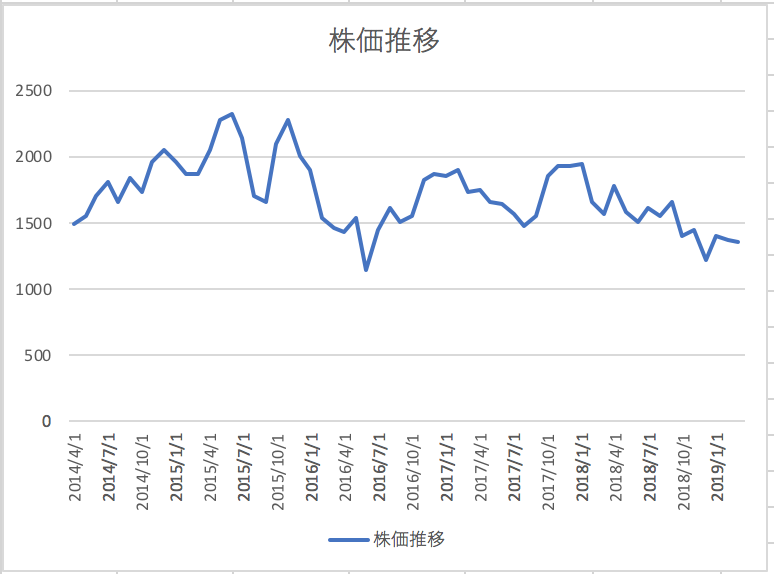

株価の推移

株式会社ジェイテクトの2019年3月期から過去5年間の株価の推移は以下のとおりです。

株価は上がり下がりを繰り返していることがわかります。

各種指標(2019年3月時点)

自己資本比率 42.32%

株価収益率(PER) 18.94倍 (東証一部平均 15.9倍)

株価純資産倍率(PBR) 0.87倍 (東証一部平均1.2倍)

自己資本比率は4割を超えており比較的健全な水準にあります。株価収益率は東証一部平均を上回っているものの、株価純資産倍率は東証一部平均を下回っており市場からの評価はまずまずのようです。

損益分析

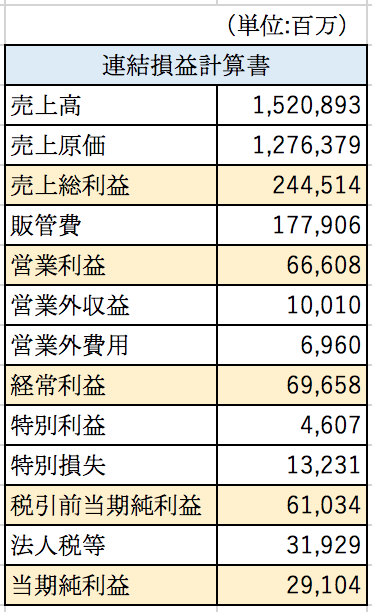

株式会社ジェイテクトの2019年3月期の連結損益計算書の概要は以下のとおりです。

粗利率は16%となっておりあまり高くないようです。トヨタ自動車をはじめとした自動車メーカー向けの売上高大きくなっております。価格交渉力は当然自動車メーカーが強いでしょうから、どうしても粗利率は低くなってしまうようです。ちなみに2019年3月期の売上高のうち2,421億円はトヨタ自動車向けの売上高となっております。

地域別の売上高・営業利益

株式会社ジェイテクトの売上高の推移は以下のとおりとなっております。

売上高は増加傾向にあることがわかります。

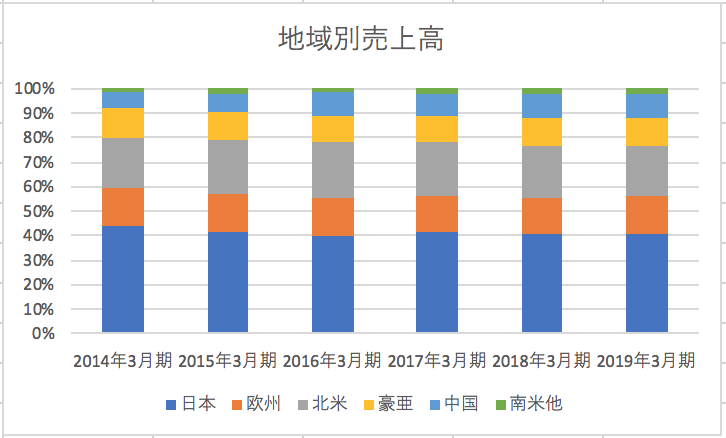

地域別の売上高の内訳の推移は以下のとおりとなっております。

海外売上の割合は少しづつですが増加傾向にあるようです。特に中国やアジア地域で売上が大きく伸びていることがわかります。

過去5年間の営業利益の推移は以下のとおりとなっております。

売上が伸びている一方で営業利益は増加と減少を繰り返しております。

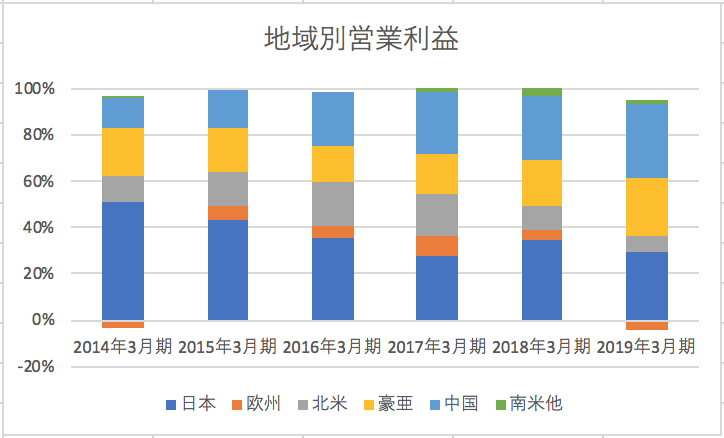

続いて地域別の営業利益の推移も見ていきましょう。地域別の営業利益の内訳の推移は以下のとおりです。

地域別にみると国内の営業利益の割合は減少傾向にあることがわかります。売上では大きな割合を占めていた欧州や北米の営業利益は小さくなっている一方で、アジアや中国事業は利益率が高いことが分かります。

販管費について

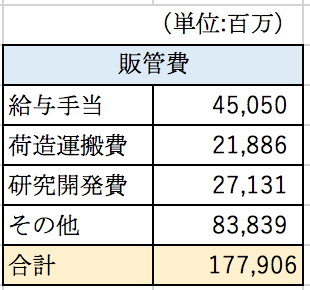

株式会社ジェイテクトの2019年3月期の販管費の内訳は以下のとおりとなっております。

株式会社ジェイテクトは子会社を151社も抱えており人件費が大きくなっております。研究開発が271億円計上されております。この他に製造費用の中に研究開発費として364億円が計上されております。研究開発にも力を入れていることが分かります。

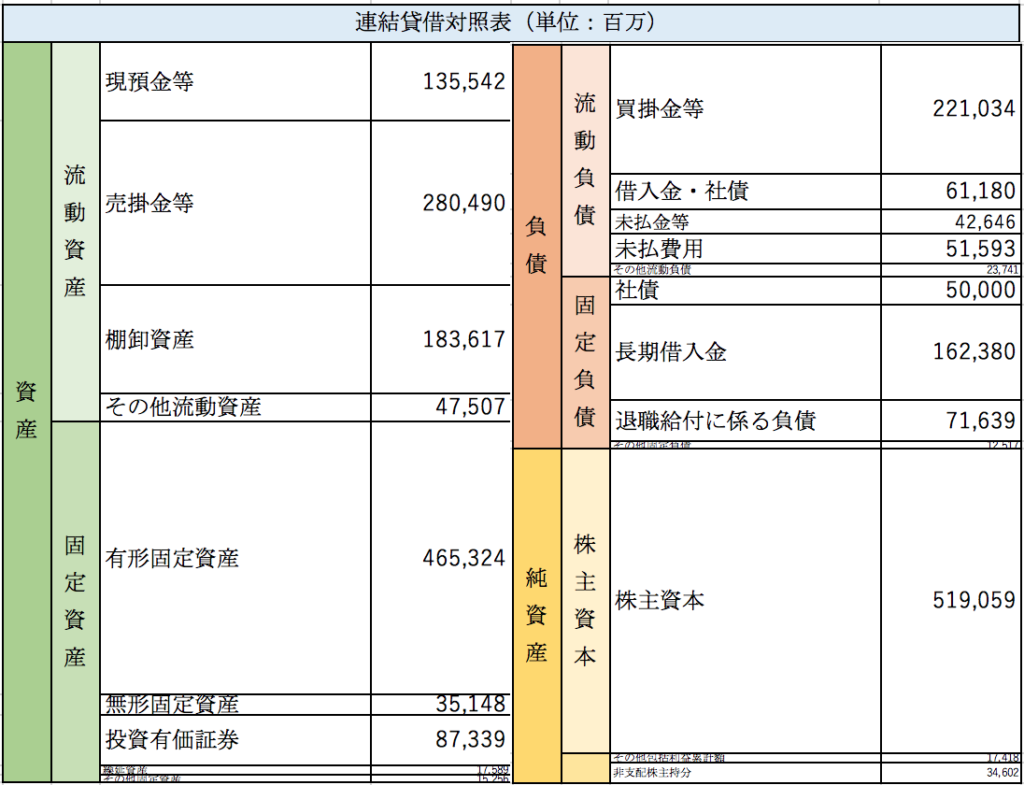

貸借対照表分析

株式会社ジェイテクトの2019年3月期の連結貸借対照表の概要は以下のとおりとなっております。

ジェイテクトは日本だけではなくアメリカ、フランス、中国、インドネシア、ブラジル等の世界各国に生産拠点を持っており固定資産の計上額が4653億円と非常に大きくなっております。2019年3月期の減価償却費は669億円となっております。

固定資産<純資産+固定負債となっているため債務の支払い能力は問題なさそうです。棚卸資産や売掛金の計上額も大きくなっており運転資金が多く必要であることが分かります。

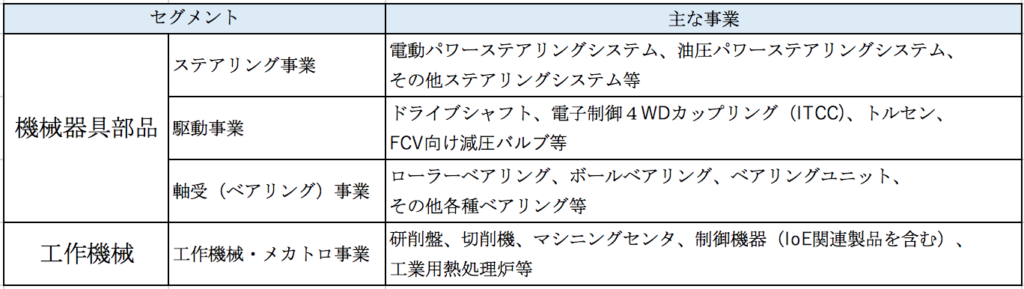

セグメント分析

株式会社ジェイテクトは機械器具部品、工作機械の2つを報告セグメントとして識別しており各セグメントの主な事業内容は以下の通りです。

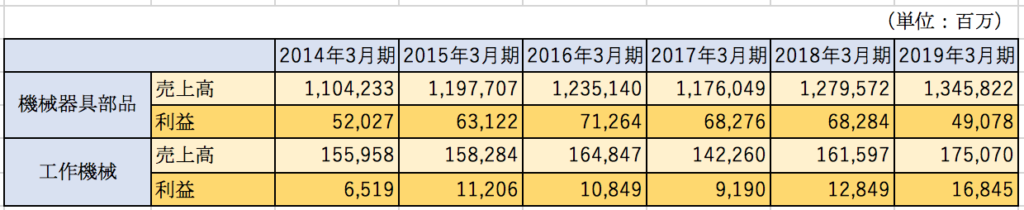

セグメント別の売上高と利益の推移は以下のとおりとなっております。

売上の大半を占めるのが機械器具部品セグメントとなっております。機械器具部品の内ステアリング事業が最も大きく半分強の売上を占めます。売上は増加傾向にある一方で利益はあまり伸びていません。自動車メーカーとの価格交渉が厳しいのかもしれません。

工作機械事業は売上規模は小さいものの利益率が高く、上昇傾向にあるようです。

まとめ

今回は大手自動車部品、工作機械メーカーの株式会社ジェイテクトを取り上げました。主力事業の機械器具部品事業はトヨタをはじめとした日本の自動車メーカーむけの取引となっているため、取引先の業績に大きく左右される事業ではないかと思います。実際にリーマンショック後にトヨタ自動車は赤字に転落してしまいましたが、ジェイテクトも2009年3月期、2010年3月期の最終損益は赤字となってしまっております。自動車産業は100年に一度の大変革の時代に突入していると言われております。完全自動運転が実現されたならば主力のステアリング事業は大きな影響を受けてしまうかもしれません。工作機械事業についてはヤマザキマザック、DMG森精機、オークマと並んで国内4大メーカーに位置付けられており景気の動向には左右されるものの今後も安定的に収益を確保できることが期待できるのではないでしょうか。

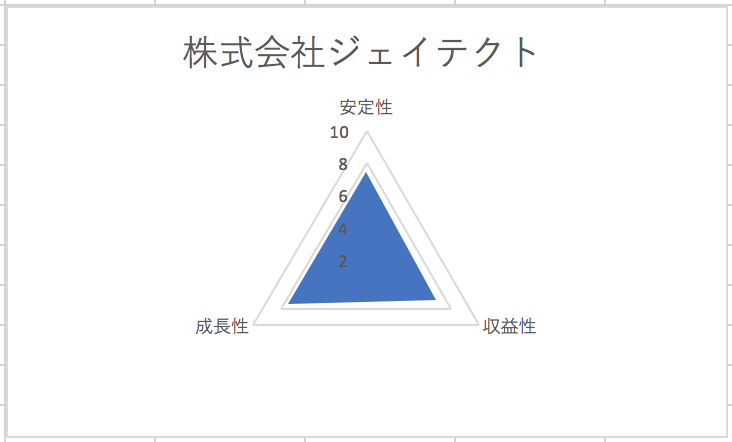

総合評価

以上を踏まえ筆者の株式会社ジェイテクトの財務数値の評価は以下の通りです。