株式会社ヤクルト本社ってどんな会社?

株式会社ヤクルト本社は東京都港区に本社を置く乳酸菌飲料等の食品事業を主力として、化粧品、医療品事業を行なっている会社です。2020年3月期の連結売上高は4,060億円、連結従業員数は28,395人となっております。その歴史は古く、1930年に代田稔が乳酸菌シロタ株の培養に成功し、1940年にヤクルトを販売する代田保護金普及回が各地に設立されました。その後1955年に株式会社ヤクルト本社を設立しました。主婦が直接製品を顧客に届けるヤクルトレディの販売形態を導入したこともあり順調に規模を拡大しました。1980年に東京証券取引所市場第二部へ株式を上場しました。

各種指標及び株価の推移

株価の推移

株式会社ヤクルト本社の2020年3月期から過去5年間の株価の推移は以下のとおりです。

株価は上がり下がりを繰り返していることが分かります。

各種指標(2020年3月時点)

株価収益率(PER)25.65倍

株価純資産倍率(PBR) 2 .74倍

株価収益率、株価純資産倍率は比較的高い水準にあり市場からは期待されている銘柄であることが分かります。

損益計算書分析

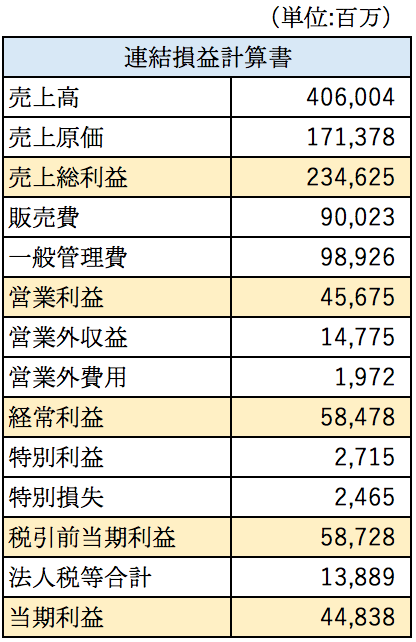

株式会社ヤクルト本社の2020年3月期の連結損益計算書の概要は以下の通りとなっております。

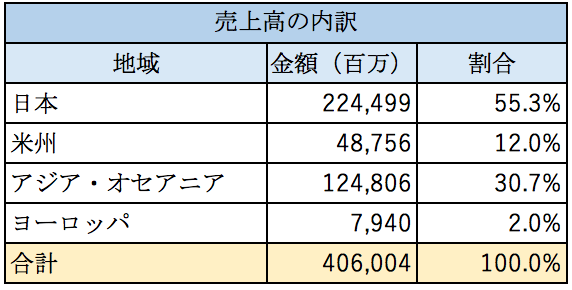

粗利率は57.7%と高い水準にあります。やはり飲料は粗利率が高いようです。売上高の地域別の内訳は以下の通りです。

国内向けの売上高が半分強を占めていることが分かります。米州は主にブラジルとメキシコ向けの売上であり、アメリカでの売上はほとんどありません。アジアでは中国、インドネシア、フィリピン向けの売上が多くなっております。海外でもヤクルトレディによる販売を行なっており約4割がヤクルトレディによる売上、残り6割が店頭での売上となっております。

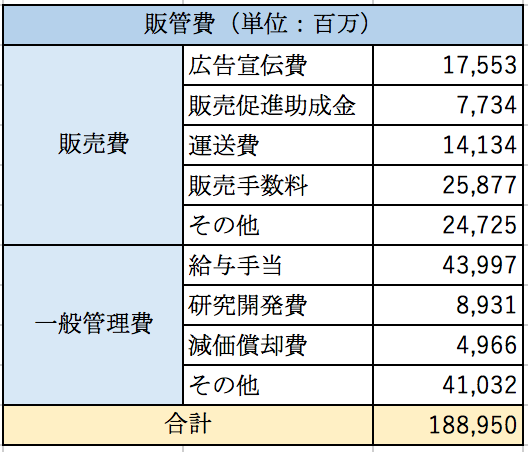

販管費について

2020年3月期の販売費と管理費の内訳は以下のとおりとなっております。

販売費のうち最も大きい金額を占めているのが販売手数料となっております。主にヤクルトレディへの給料ではないかと思います。ヤクルトレディが事業所等を訪問してヤクルトの製品を販売しており、売上のかなりの割合がヤクルトレディによる販売となっているようです。管理費は、給与手当や減価償却費等といった固定費の性質が強い費目が多くなっていることが分かります。

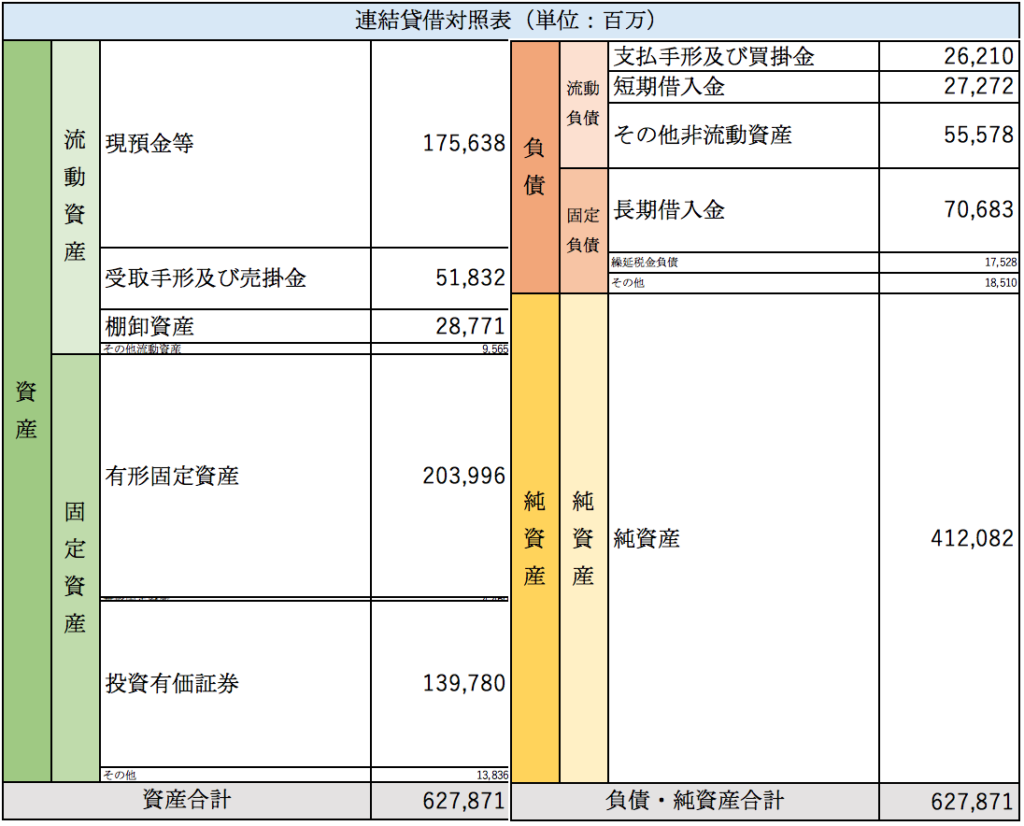

貸借対照表分析

株式会社ヤクルト本社の2020年3月期の連結貸借対照表の概要は以下のとおりとなっております。

自己資本比率は59.5%となっており財務体質は健全な水準にあります。

資産のうち最も大きい金額を占めているのは有形固定資産となっております。国内だけではなく中国やアメリカ等にも生産拠点を保有しており、建物や機械装置の計上額が大きくなっております。2020年3月期の償却費は約223億円となっております。

棚卸資産の回転期間は約2ヶ月となっております。製品は乳酸菌飲料が中心であり、あまり日持ちしないため製品の計上額はそれほど大きくなく、原材料の計上額が大きくなっております。

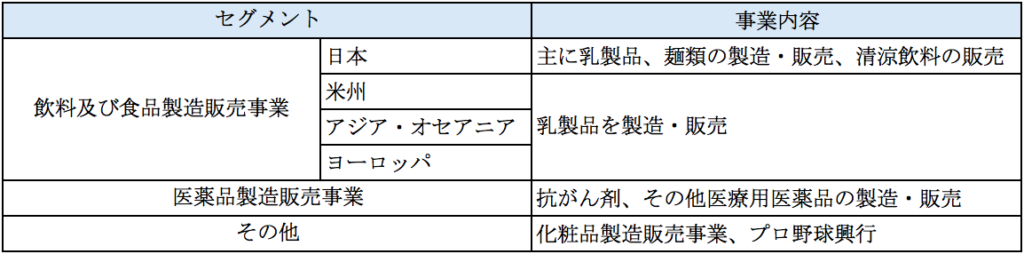

セグメント別分析

ヤクルト本社のセグメント区分は以下のとおりとなっております。

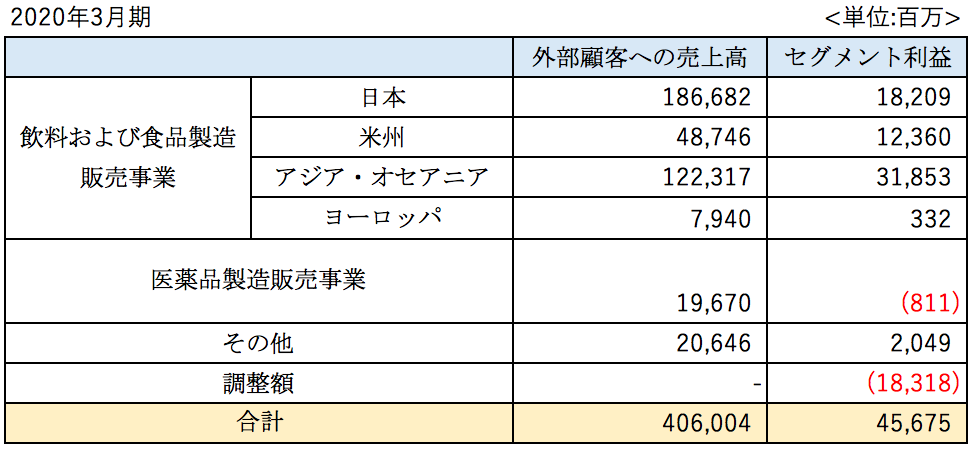

各セグメントの2020年3月期の業績の概要は以下のとおりとなっております。

売上、利益の大部分は、飲料及び食品製造販売事業で稼得していることが分かります。注目すべき点は日本事業よりも海外事業の方が利益率が高い点です。粗利率が高く、販管費が大きいという費用構造であるため人件費が安い海外事業は販管費の負担が小さく、収益性が高いのではないかと推定できます。

医薬品事業は少額ですが赤字部門となっていることが分かります。新薬の開発も行なっており、当たれば大きい分野ですので今後に期待したいです。肝がん等の新薬の開発を行なっているようです。

まとめ

今回は乳酸菌飲料で有名な株式会社ヤクルト本社を取り上げました。乳酸菌飲料という独自の製品を、ヤクルトレディという独自の販売戦略で販売することで企業規模を大きくしてきた会社です。海外においても日本と同様の戦略をとることで成功を収めてきました。ヤクルトが持つ販売チャンネルはヤクルトレディが直接顧客に販売するという、アナログな販売チャンネルです。正直なところヤクルトレディによる販売がヤクルトの売上のかなりの割合を占めていると分かった時には驚きましたが、逆にアナログだからこそ他社には真似ができず強みとなっているのではないかと思います。

自社の販売チャンネルを構築することは非常に大変です。自動車メーカー、アップル、当ブログで取り上げたメニコンやコーセー等自社の販売チャンネルを持っている企業は利益率が高く成功している企業が多いように思えます。自社の販売チャンネルを持つことで、顧客のニーズに迅速に対応でき、小売店に対して交渉力で優位に立てます。そのためヤクルトの収益性の高さは今後も持続するのではないかと思います。

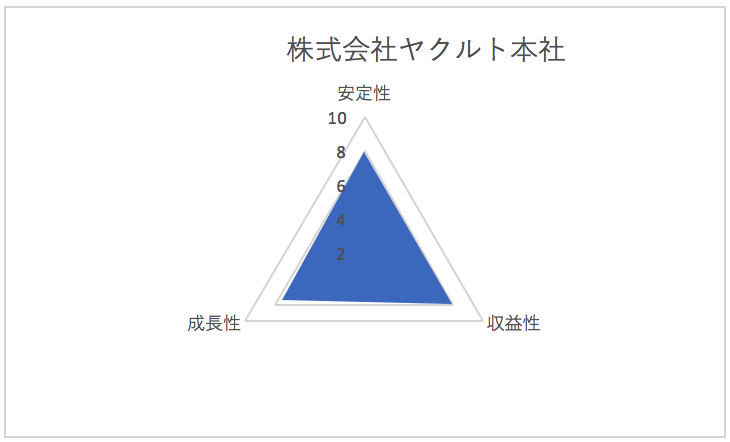

総合評価

以上を踏まえ筆者の株式会社ヤクルト本社の財務数値の評価は以下の通りです。