東映アニメーション株式会社ってどんな会社?

東映アニメーションはテレビアニメの企画制作を行う会社です。現在の稼ぎ頭はワンピースとドラゴンボールです。2020年3月期の連結売上高は548億円、連結従業員数は769人となっております。東映アニメーションは1948年に日本動画株式会社として設立されアニメの制作を開始しました。その後1956年に東映株式会社に買収さたことにより商号も東映動画株式会社へ変更しました。現在も東映が議決権を40%以上を保有しており支配力基準により東映が親会社となっております。

各種指標及び株価の推移

株価の推移

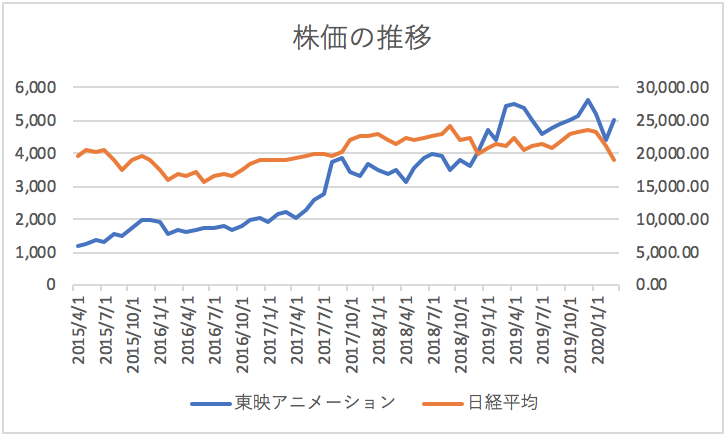

東映アニメーション株式会社の2020年3月から過去5年間の株価の推移は以下のとおりとなっております。

2020年3月からの過去5年間の株価の推移は上記の通り右肩上がりとなっております。日経平均とはあまり連動していないようです。

各種指標(2020年3月時点)

株価収益率(PER) 18.06倍

株価純資産倍率(PBR) 2.76倍

株価純資産倍率は高く株式市場から一定の評価を得ていることが分かります。

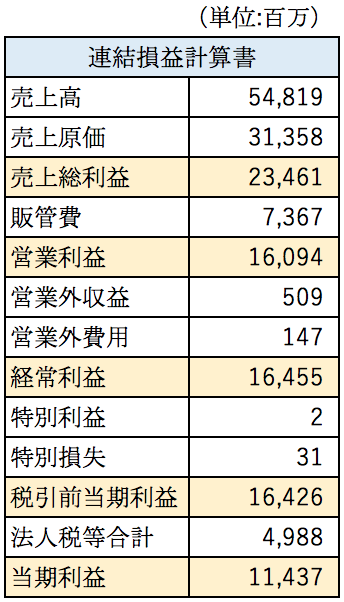

損益分析

東映アニメーションの2020年3月期の連結損益計算書の概要は以下の通りです。

粗利率は約42%、営業利益率は約29%と収益性はかなり高いようです。

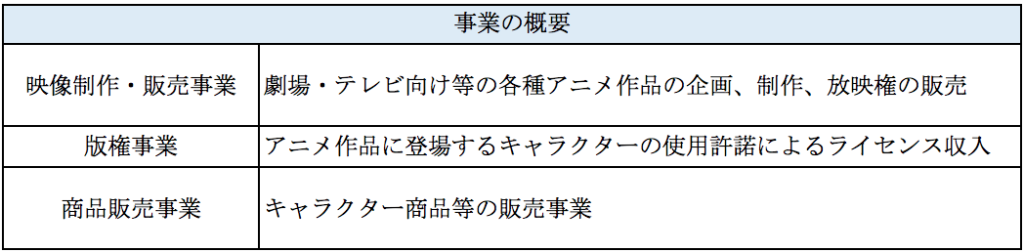

売上分析

まずは売上から見ていきましょう。東映アニメーションの売上の内訳は以下の通りです。

各事業の事業内容は以下の通りです。

アニメの制作で創業した会社ですが、現在ではアニメキャラクターの版権の販売事業の売上のほうが大きくなっています。

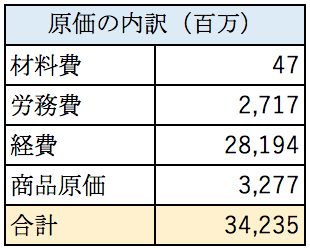

売上原価分析

次に売上原価の内訳を見ていきましょう。

(データが連結では無く単体の売上原価に対応したものしかないため、単体の売上原価の内訳となります。)

売上原価のうち約8割を占めるのが経費となっております。経費の大部分(23,578百万円)を占めるのが版権料となっています。

版権料とは一体どのような費用でしょうか??

ワンピースやドラゴンボールの著作権は週刊少年ジャンプを出版している集英社が持っているはずです。

つまり東映アニメーションはこれらのマンガをアニメ化するための権利を買うために膨大な版権料を支払っているものと考えられます。

つまり集英社のような漫画家を抱えて、漫画の版権を持っている会社から版権を買いアニメを制作して販売する事業を行なっているようです。

おそらくこの版権料は、売上の何割かを支払うといった定率の契約となっていることが想定されます。その場合には版権料は変動費となります。

原価の大部分は変動費であるため売上の減少に対する耐性が強い原価構造と言えます。

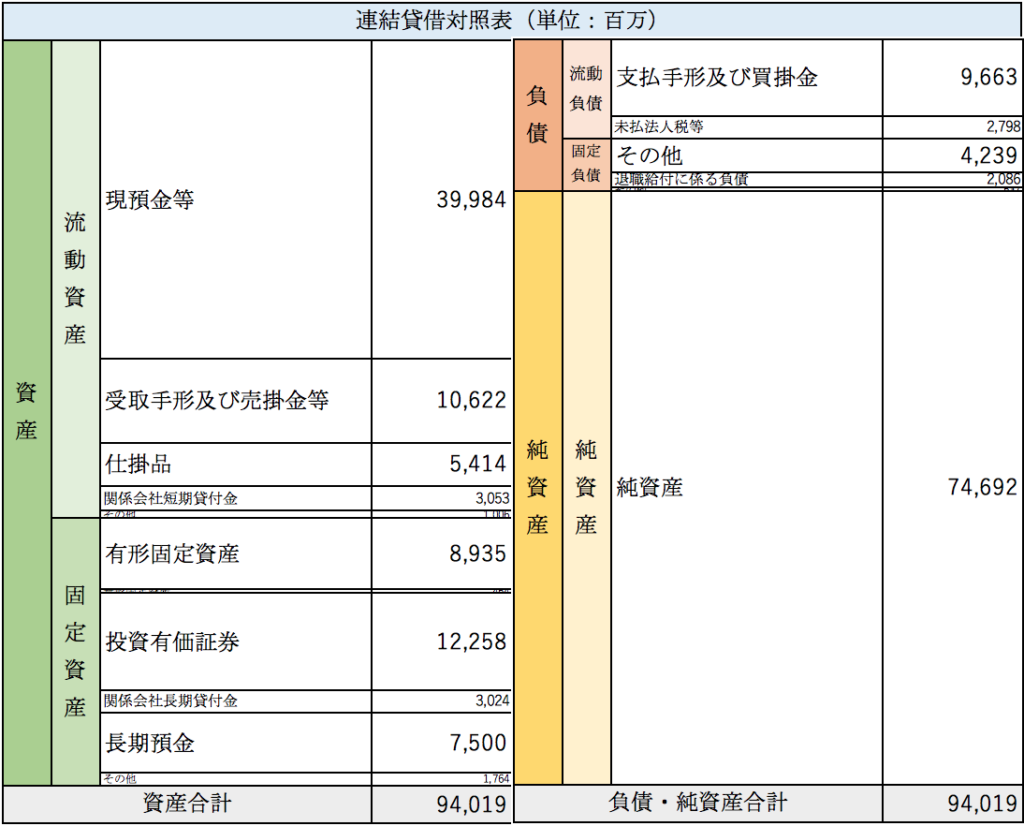

連結貸借対照表分析

東映アニメーションの2020年3月期の連結貸借対照表の概要は以下の通りです。

総資産は940億円となっており、最も大きな割合を占めているのは現預金となっております。負債総額よりも現預金の方が大きく、財務体質は非常に健全であることが分かります。

有形固定資産は89億円となっております。そのうち約83億円が練馬区にある大泉スタジオです。全体的にスリムな財務諸表となっております。東映アニメーションにとって最大の資産である人材や過去の作品は帳簿には計上できない資産です。

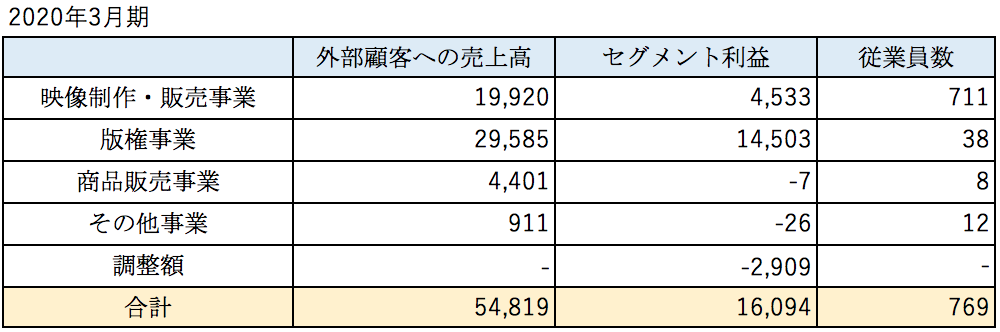

セグメント別損益

東映アニメーションのセグメント別の業績は以下の通りです。

版権事業の利益率が高く、利益の大部分は版権事業から稼いでいることがわかります。

それにもかかわらず版権事業のに従事する従業員はわずか38人です。

この38人がスーパーエリート集団なのでしょうか。もしかしたらそうなのかもしれませんが、おそらく違います。

この版権事業は過去に制作したアニメ作品に登場するキャラクターを商品化する権利を販売する事業です。つまり過去に映像制作事業で作成したコンテンツが利益の源泉となっています。

主な業務は顧客対応と集英社のような原作となる漫画の版権を持っている会社への対応であることが推察されます。

そのため人員がそれほど要らないのだと思います。

従事する従業員が少ないことから版権事業の原価のほぼ全てが、原作となる漫画の版権を持っている会社へ支払う版権料であることが推定できます。

つまり版権事業の原価のほぼ全てが変動費だと推定されるわけです。版権事業は上記の通り粗利率も高いため理想的なビジネスモデルとなっていると言えます。

まとめ・今後の展望

ここまでの東映アニメーション株式会社の分析をまとめると以下の3点に集約できます。

・映像制作事業と版権事業の2つが主な事業。

・版権事業は粗利率が高く原価のほとんどが変動費でありリスクが低い。

・映像制作事業は粗利率が低いが、将来の版権事業の利益の源泉となっている。

それでは東映アニメーション株式会社の将来の展望はどのようになるのでしょうか。私は今後も継続的に成長が見込めると考えています。

まず次世代の通信システムである5Gの普及により今後動画を見る人口と時間が増えることは確実であると言われています。映像制作技術を持つ東映アニメーションはより一層の成長できる可能性は高いと思います。

また版権事業については流行による浮き沈みはあるもののビジネスモデル自体がローリスクです。また映像制作事業が毎年コンテンツを生み出しているため、コンテンツ蓄積は当然毎年増えていきます。そうなれば販売できる商品が増加するため売上も成長していくと考えられます。

東映アニメーションの売上の半分以上がまだ国内向けの売上となっています。そういった意味でもまだまだ成長できる可能性を秘めていると考えられます。

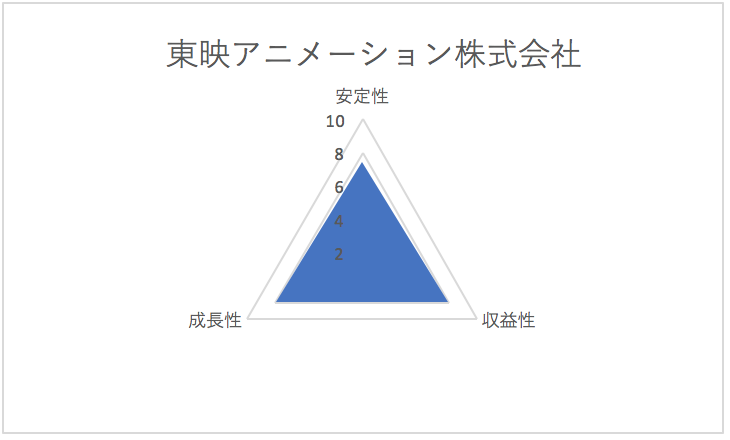

総合評価

以上を踏まえ筆者の東映アニメーション株式会社の財務数値の評価は以下の通りです。