三井化学株式会社ってどんな会社?

三井化学株式会社は東京都港区に本社を置く化学品メーカーです。2020年3月期の連結売上高は1兆3,389億円、連結従業員数は17,979人の大企業です。三井化学は1997年に三井石油化学工業株式会社と三井東圧化学株式会社が合併して設立された会社です。源流は三井財閥が所有していた三井鉱山会社の東洋高圧工業所が分離して東洋高圧工業株式会社が設立されたことに始まり、その後分離合併を経て現在に至ります。

売上高のうち約55%が国内向けとなっております。残りは中国、アジア向けが約25%、アメリカ向けが10%強、ヨーロッパ向けが10%弱となっております。

各種指標及び株価の推移

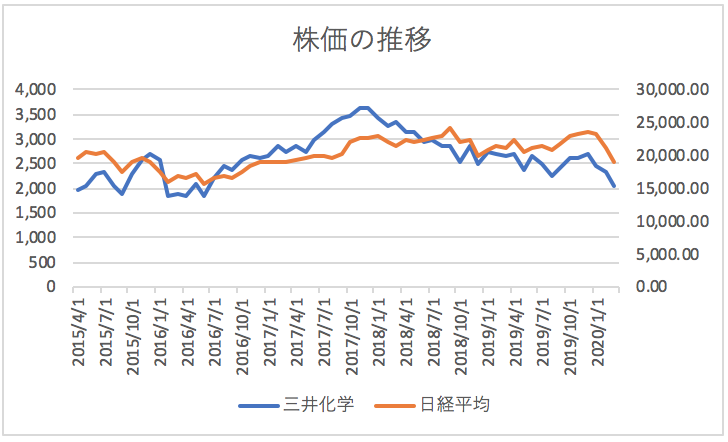

株価の推移

三井化学株式会社の2020年3月から過去5年間の株価の推移は以下の通りとなっております。

株価は2017年ごろに大きく上昇しておりますが、その後は低迷傾向にあります。

各種指標(2020年3月時点)

自己資本比率 35.6%

株価収益率(PER) 10.52倍 (東証一部平均 15.9倍)

株価純資産倍率(PBR) 0.74倍 (東証一部平均1.2倍)

株価収益率、株価純資産倍率がともに東証一部平均を大きく下回っております。

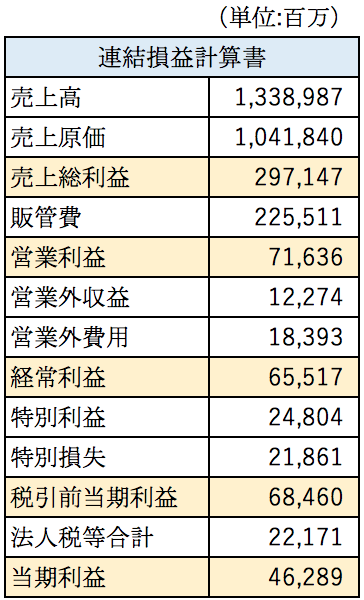

損益分析

2020年3月期の三井化学株式会社の連結損益計算書の概要は以下の通りです。

粗利率は約22%、営業利益率は約5.3%です。2020年3月期の業績は比較的好調のようです。しかし三井化学はリーマンショック後に大きく業績が悪化した時期がありました。業績が回復した要因を見ていきましょう。

業績回復の要因は?

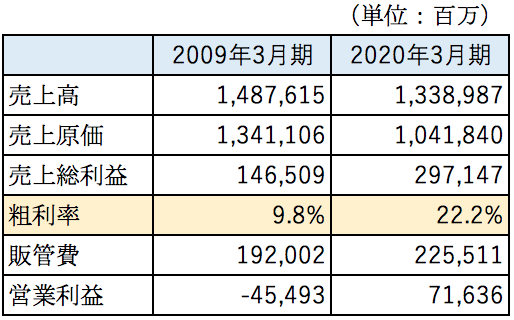

下表はリーマンショック直後の2009年3月期と2020年3月期の三井化学の連結損益計算書(営業利益まで)です。

売上高は11年前の方が大きかったものの粗利率は9.8%から22.2%へ大きく上昇しています。業績回復の要因は粗利率の改善であることが分かります。

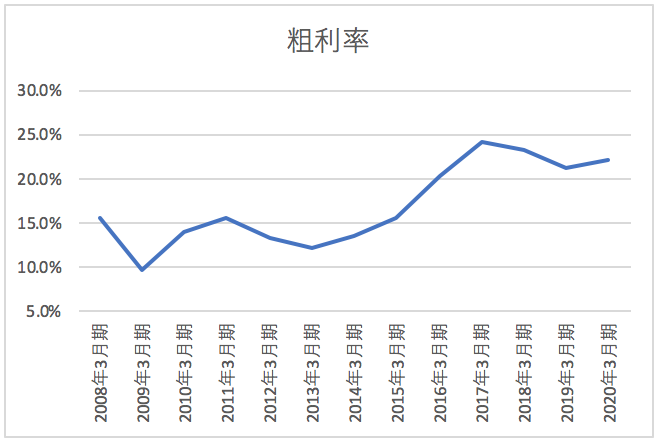

粗利率の推移

下表は2008年3月期〜2020年3月期の粗利率の推移は以下の通りです。

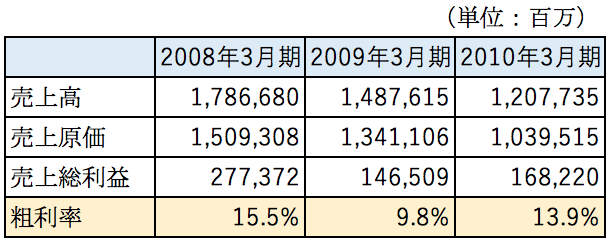

リーマンショック前後の粗利率について

リーマンショック前後の売上高、売上原価、売上総利益は下記の通りです。

2009年3月期に粗利率が急落し、その直後の2010年3月期に改善していることが分かります。

2009年3月期の粗利率低下の要因は原材料価格の急落であると考えられます。原油価格はリーマンショック前は高騰しており1バレル当たり140ドルをつけていましたが、リーマンショック後は1バレル当たり40ドルまで下落しています。需要が低迷している中で、高い原材料で製造した在庫を安く販売せざるを得なかったものと推定できます。

2010年3月期は売上高は大きく低下しているものの粗利率は改善しています。販売価格が低下しているものの、原価も低下しているのでしょう。

現在の稼ぎ頭は?

2010年3月期の粗利率は約13%でしたが、2020年3月期は22%まで上昇しております。

粗利率が大きく上昇した要因は何なんでしょうか?

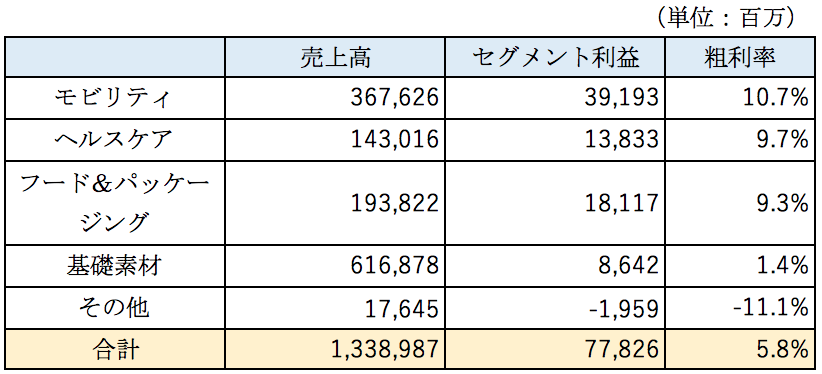

下記は2020年3月期のセグメント別の売上高と利益(営業利益)です。

現在の三井科学の一番の稼ぎ頭はモビリティであることが分かります。

モビリティ事業では自動車部品の樹脂製品を販売しています。内装や燃料タンク、バンパー等自動車には様々な樹脂製品が使われています。

自動車メーカー向けにこれらの部品を販売しており、高い利益率を確保できているようです。しかしこれは円安による恩恵も大きいと思います。2012年には1ドル70円代まで高騰した円が、2020年には1ドル105円前後まで下落しております。

生産拠点の多くを日本に有する三井化学は円安が追い風となります。上記の粗利率の推移グラフとドル円の為替レートの推移は重なる部分が多いのではないでしょうか。

連結貸借対照表分析

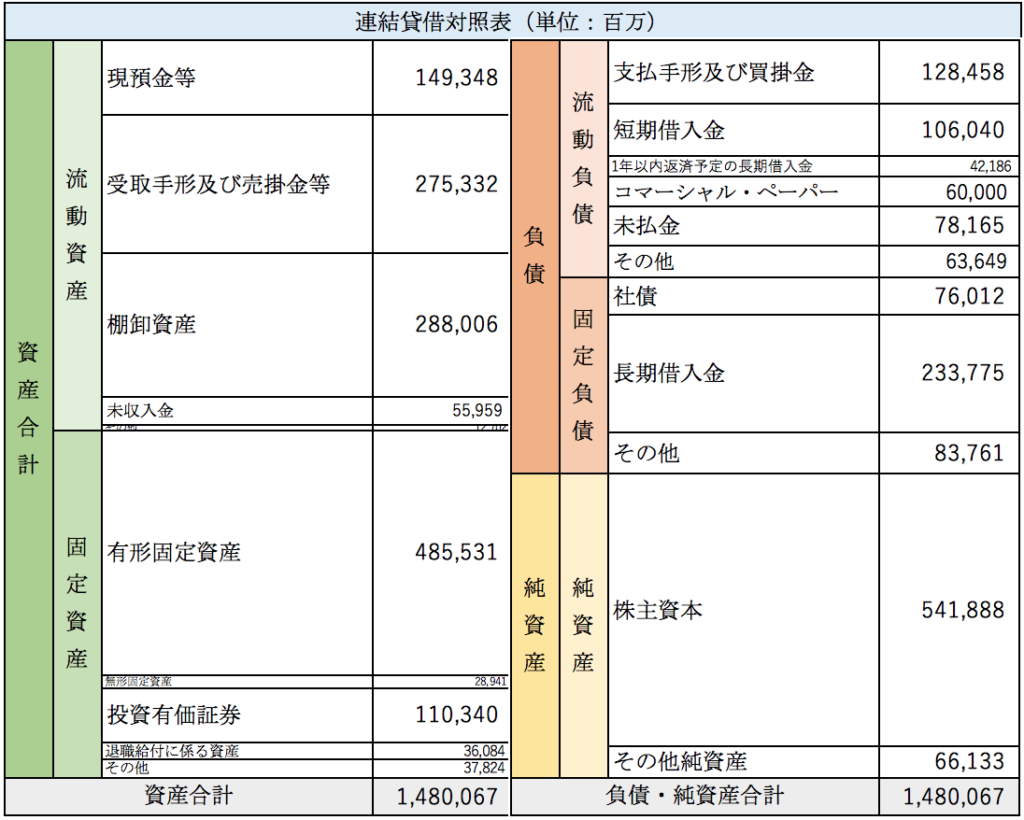

三井化学株式会社の2020年3月期の連結貸借対照表は以下の通りとなっております。

売上債権の回転期間は約2.4ヶ月、棚卸資産の回転期間は3.3ヶ月となっております。有形固定資産は主に製造設備関連の資産が計上されております。償却が進んでいる資産が多く計上されている印象です。

自己資本比率は約32%となっており、特に心配な水準ではありません。

まとめ

今回は日本有数の化学メーカーである三井化学株式会社を取り上げてきました。

リーマンショックで一時的に業績は低迷したものの、その後順調に業績が回復し現在に至っております。化学メーカー全般に言えることかもしれませんが、原材料価格や為替レートに業績が大きく左右される会社であることが分かりました。それだけに適切な在庫水準を維持することが大切であると言えると思います。

業績は好調ですがモビリティへの依存が大きいのが少し気になります。自動車産業では100年に一度と言われる変革期に来ております。日本の自動車メーカーが今後も世界で勝っていければ今後も継続的に利益を確保できますが、勝敗の行方は不透明です。モビリティ事業で稼いだキャッシュをヘルスケア等の新事業に投資をしてモビリティに匹敵する第2の柱に育てることができれば優良企業になるでしょう。

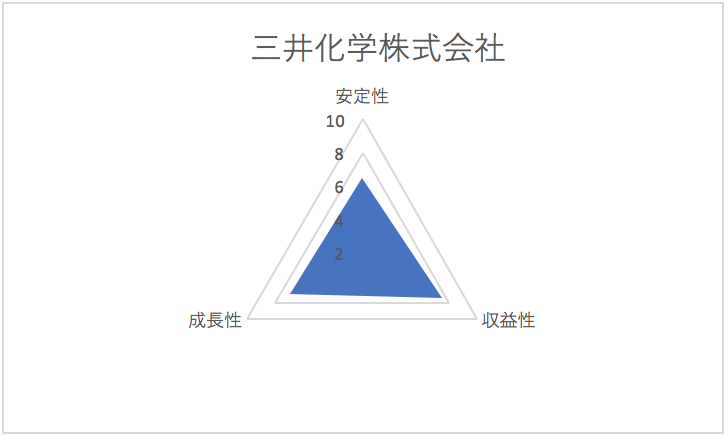

総合評価

以上を踏まえ筆者の三井化学株式会社の財務数値の評価は以下の通りです。