株式会社マンダムってどんな会社?

株式会社マンダムは大阪市中央区に本社を置く化粧品の製造販売事業を行なっている会社です。2020年3月期の連結売上高は817億円、連結従業員数は2,954人となっております。その歴史は古く1927年に香水、化粧品、石鹸の製造販売を目的として金鶴香水株式会社として事業をスタートしました。1958年にフィリピン、1969年にインドネシアへ進出しており、早くから海外へ進出している企業です。2002年に東京証券取引所市場第二部へ株式を上場しました。

各種指標及び株価の推移

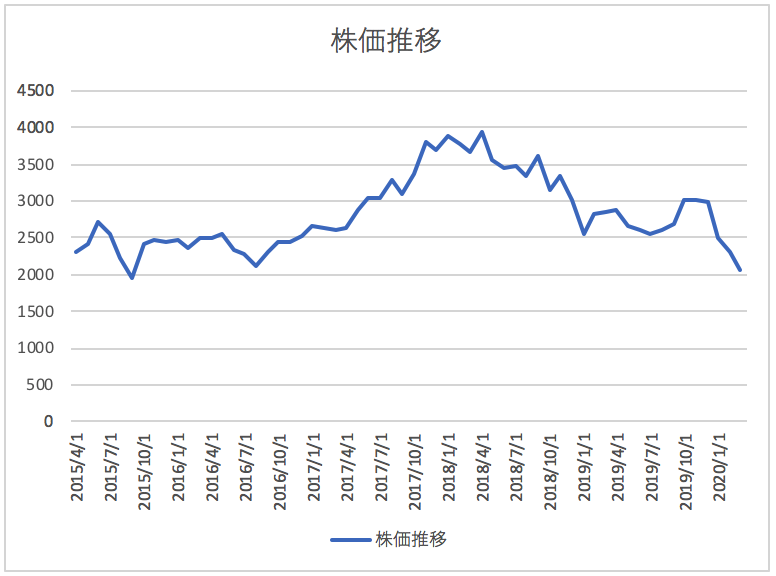

株価の推移

株式会社マンダムの2020年3月期から過去5年間の株価の推移は以下のとおりです。

株価は2018年頃まで上昇傾向にありましたが最近は低迷傾向にあることが分かります。

各種指標(2020年3月時点)

株価収益率(PER) 19.04倍

株価純資産倍率(PBR) 1.38倍

株価収益率、株価純資産倍率は高くもなく、低くもないため市場からは一定の期待を得られている銘柄であることが分かります。

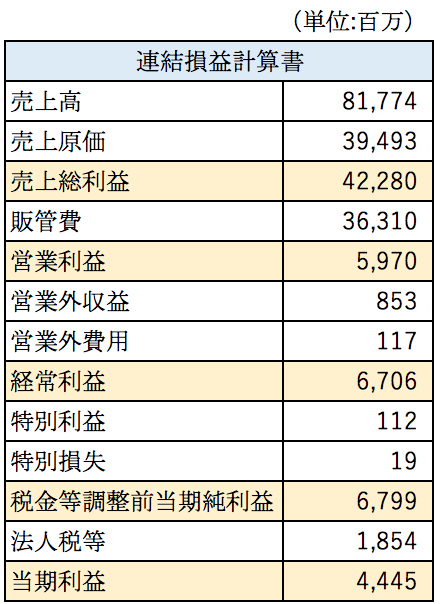

損益計算書分析

2020年3月期の連結損益計算書の概要は以下の通りとなっております。

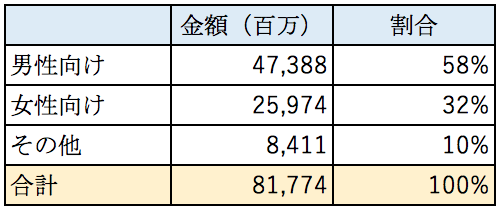

粗利率は約48%と高い水準にあります。以前分析した化粧品会社のコーセーの粗利率は約73%でした。化粧品業界の中では利益率は低いと言えるかもしれません。マンダムの製品は以下のとおり男性向けの割合が大きくなっております。

男性の美容への意識が高まっているとはいえまだまだ女性に比べて使うお金は少ないでしょうし、ドラッグストア向けの低価格の製品が中心であるため利益率は他の化粧品メーカーほどは高くないようです。

販管費について

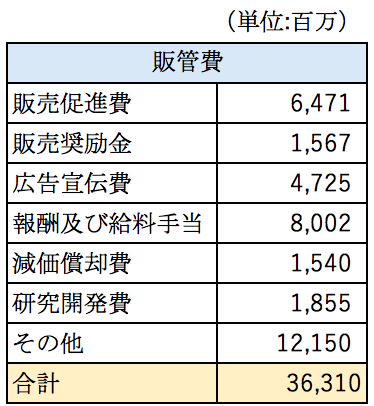

株式会社マンダムの販管費の内訳は以下のとおりです。

最も大きな割合を占めているのが報酬及び給料手当となっております。次いで大きいのが販売促進費です。これは小売店向けのリベートだと思いますので変動費の要素が強い費用です。広告宣伝費の計上額は47億円となっております。ギャッツビーのCMはよく見ますし有名芸能人を起用しており広告宣伝に力を入れていることが分かります。

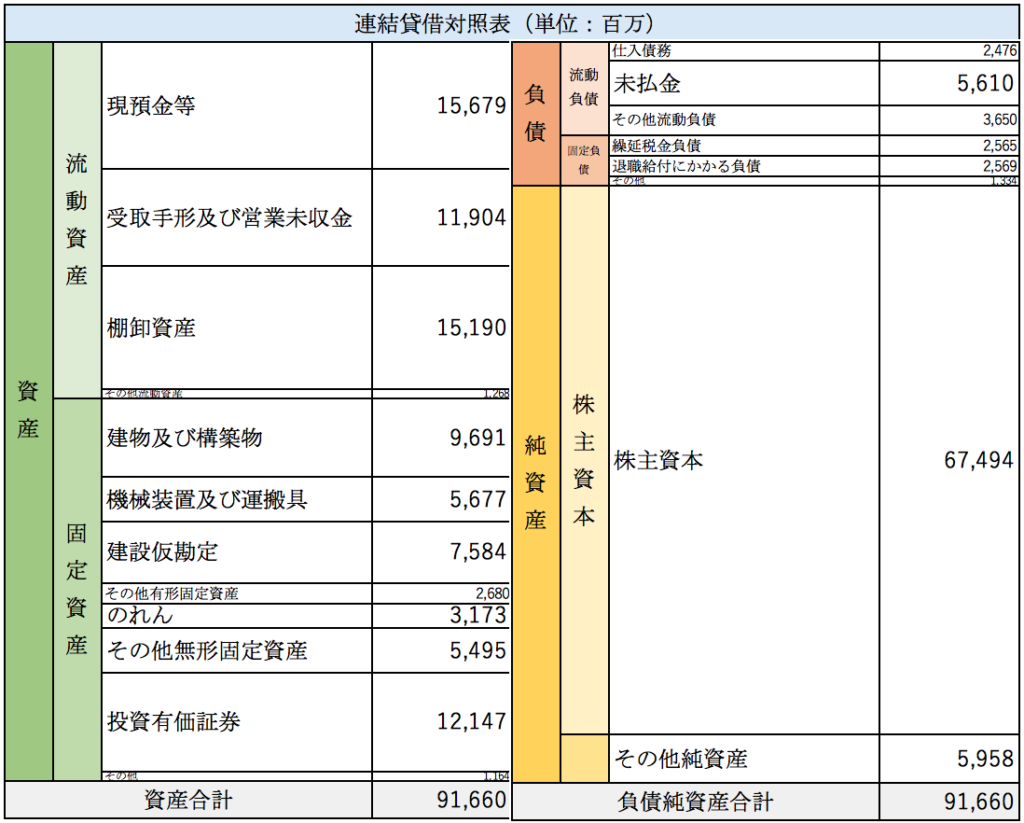

貸借対照表分析

株式会社マンダムの2020年3月期の連結貸借対照表の概要は以下のとおりとなっております。

売掛金の回転期間は1.7ヶ月と比較的短くなっております。一方で棚卸資産の回転期間は4.6ヶ月と比較的長くなっております。自己資本比率は約75%となっており財務体質は健全です。

のれんについて

のれんが約31億円計上されております。これは2019年にマレーシアの化粧品会社のACG INTERNATIONAL SDN BHDを買収したことにより発生したのれんです。取得価額は約66億円です。この後のセグメント別損益の箇所でも説明しますが、マンダムの海外向けの売上高は伸び悩んでいたので、海外向けの売上を伸ばすことを期待しての買収だと思われます。

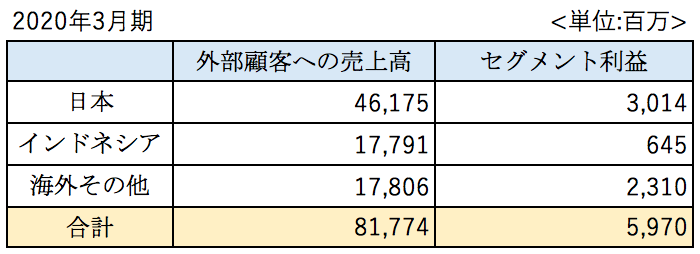

セグメント別分析

株式会社マンダムは地域別に報告セグメントを識別しており2020年3月期のセグメント別の売上と利益は以下のとおりとなっております

日本向けの売上が約56%となっております。早くから海外へ進出しているため海外向けの売上割合も高く、インドネシアの子会社のPT MANDOM INDONESIA Tbkは製造拠点としての機能も担っております。

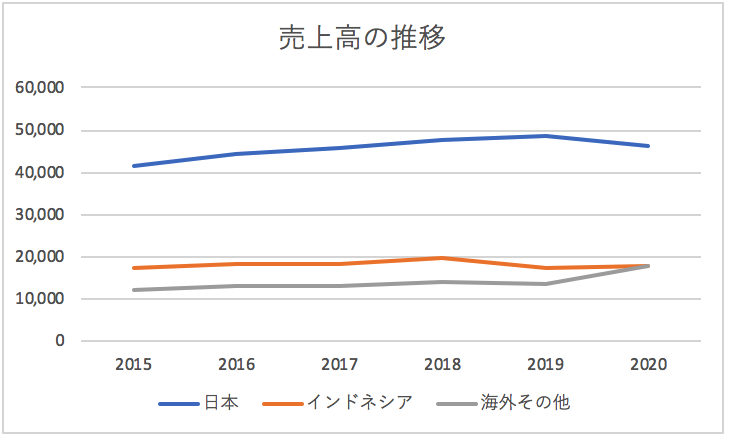

地域別の過去6年間の売上高の推移は以下のとおりとなっております。

2020年3月期に「海外その他」が伸びているのは先述したマレーシアの化粧品会社の買収によるものです。業績は大きな変動がなく非常に安定して推移していることが分かります。海外向けはアジア市場が中心です。経済が好調な過去5年間であまり伸びていないのは少し残念です。

まとめ

今回は化粧品メーカーの株式会社マンダムを取り上げました。ギャッツビー等の男性向けの化粧品では確固たる地位を確保しており、国内事業については今後も安定して収益を獲得することが期待できそうです。一方で海外事業については、伸び悩んでいるように見受けられます。男性向け化粧品の分野でのマンダムの商品力は高いと思います。そのため販路さえ確保できれば売上はもっと上がるのではないかと思います。これまでマンダムは自社で現地法人を設立することで海外展開を進めてきました。方針転換があったのか、2019年にマレーシアの化粧品会社の買収を行いました。買収により短期間で販路を拡大することができ個人的には好意的に見ております。M&Aだけにとらわれず、現地の化粧品メーカー、商社、小売店と提携することで販路を拡大していくことを期待したいです。

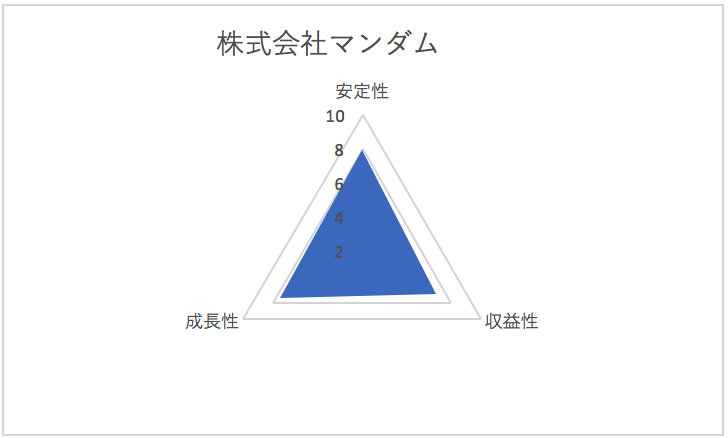

総合評価

以上を踏まえ筆者の株式会社マンダムの財務数値の評価は以下の通りです。