Tesla,Inc.ってどんな会社?

テスラはアメリカ合衆国のカリフォルニア衆に本社を置く電気自動車の製造、販売、ソーラー発電機器、蓄電機器の製造販売事業を行なっている会社です。2003年にエンジニアのマーティン・エバーハード氏、マーク・ターペニング氏によって設立されました。その後2004年に行われた資金調達を主導したイーロンマスク氏が取締役会の会長に就任しました。2008年にイギリスのロータスをベースとして電気自動車を開発しロードスターとして発売しました。2010年6月にナスダックへ上場を果たしました。現在ではモデルS、モデルX、モデル3、モデルYの4つのモデルを展開しております。

各種指標及び株価の推移

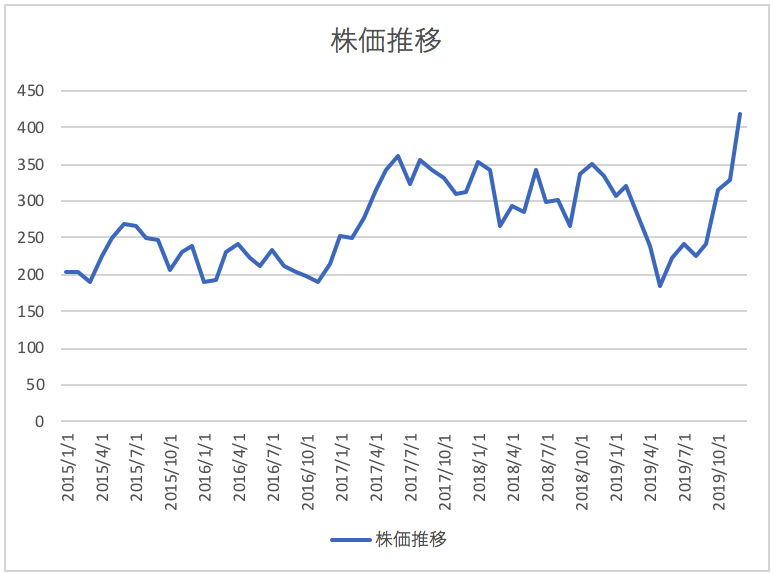

株価の推移

2019年3月期から過去5年間の株価の推移は以下の通りです。

株価は上がり下がりを繰り返していることが分かります。

(この記事を書いている2020年8月2日現在は1,430ドルにまで高騰しております。)

損益計算書分析

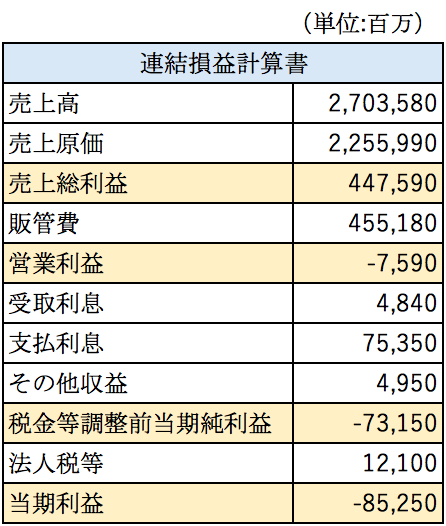

2019年12月期の連結損益計算書の概要は以下の通りとなっております。テスラはアメリカの会社ですので、ドル建てで財務諸表を作成しております。分かりやすくするために今回の分析では1ドル当たり110円で換算しております。

売上高は約2.7兆円となっております。日本の自動車メーカーで比較すると三菱自動車よりも大きく、スバルよりも小さい売上規模となっております。時価総額でトヨタを抜いたと話題になっておりますが売上規模はまだまだトヨタに比べて小さいようです。

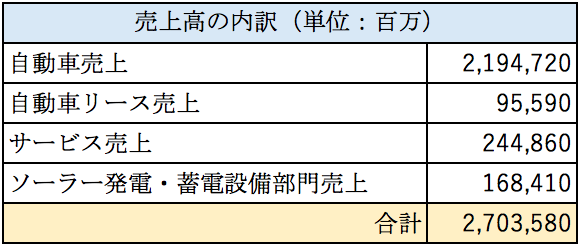

売上高の内訳は以下の通りです。

やはり自動車売上が最も大きくなっております。自動車のリースやソーラー発電事業もありますが売上はそれほど大きくありません。サービス売上は自動車の修理等に関連した売上となっております。

粗利率について

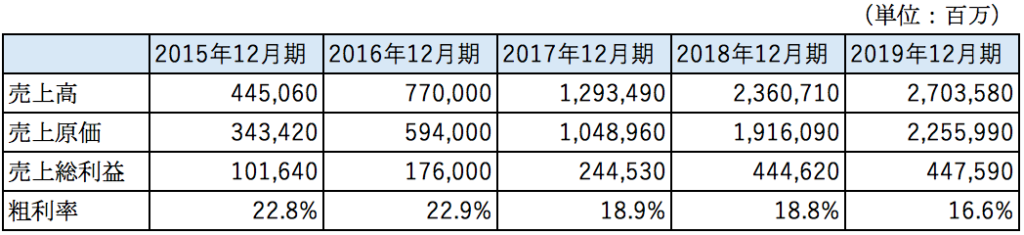

テスラの粗利率は約16%となっております。思っていたよりも粗利率は低くなっております。過去5年間の売上高、売上原価、粗利率の推移は以下の通りです。

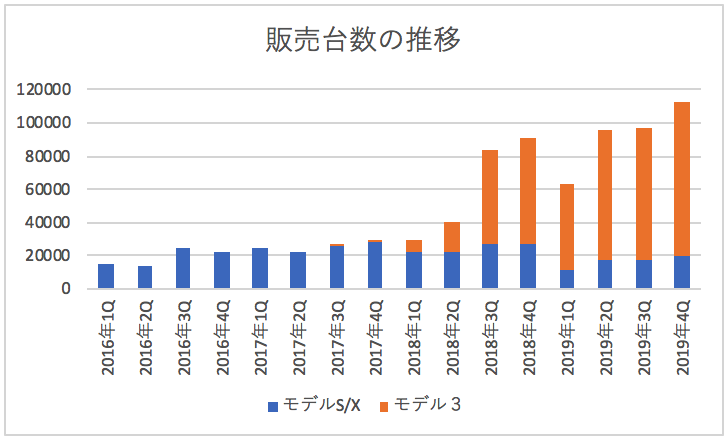

意外なことに売上高は大きく伸びていますが、粗利率は低下傾向にあります。通常であれば売上が伸びれば固定費負担が軽くなるため粗利率は上昇しますが、テスラの場合には粗利率が大きく減少しております。おそらくセールスミックスが変わったことによるものだと思います。以下はテスラの販売台数の推移です。

テスラはモデルS、モデルX、モデル3の3つのモデルを展開しております。(モデルYは2020年からの展開です。)モデルSとモデルXは1台当たり約1,000万円の高価格の製品です。一方でモデル3は約500万円の低価格の製品となっております。上表によると2018年の後半からモデル3が大きく販売を伸ばしていることが分かります。おそらく低価格のモデル3は粗利率が低いため、モデル3の売上が伸びるにつれて粗利率が落ちているのではないかと推定できます。

低価格のモデル3であっても500万円ですから価格帯的には高級車といえます。粗利率が低いのは意外でした。電気自動車は大容量のリチウムイオンバッテリーを使うためバッテリーの原価が高いため粗利率があまり良くないのだと思います。バッテリーの原価が下がらない限り電気自動車の普及は厳しいかもしれません。

販管費について

テスラの販管費の内訳に関する資料は見当たりませんでした。販管費と研究開発費の推移は以下のとおりとなっております。

販管費、研究開発費は増加傾向にありますが、それ以上に売上が大きく伸びているため赤字幅は大幅に縮小してきております。研究開発費も近年は1500億円程度で推移しており研究開発にも力を入れていることが分かります。

貸借対照表分析

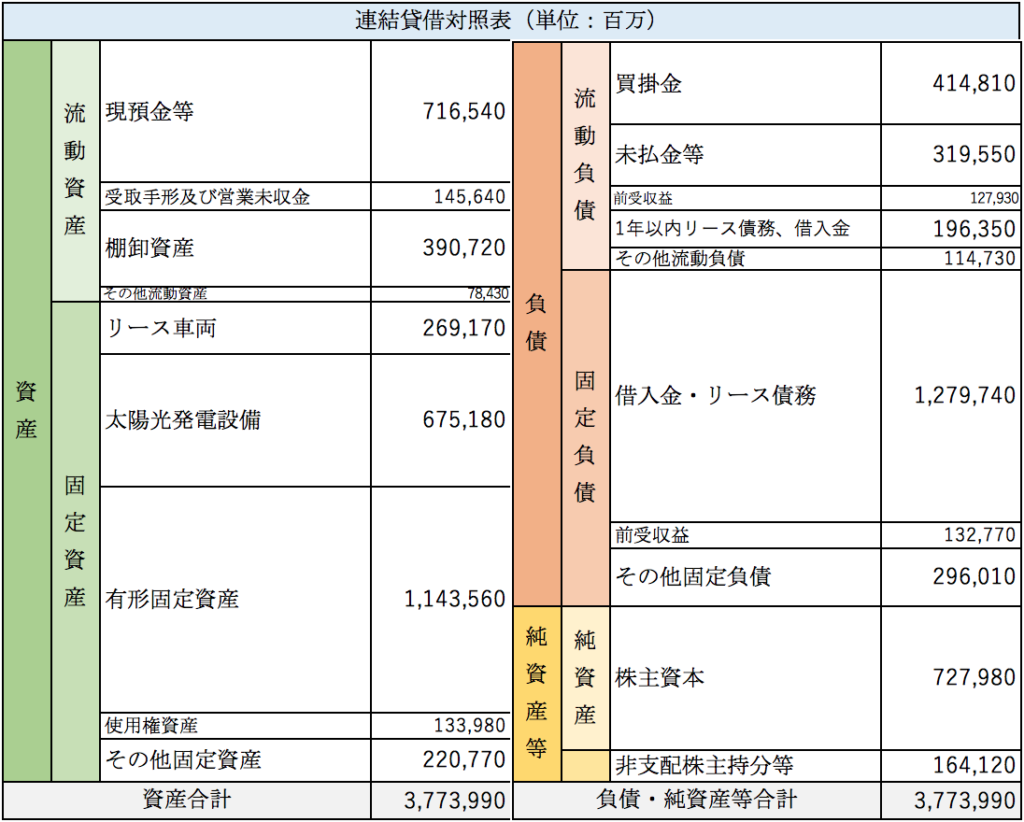

テスラの2019年12月期の連結貸借対照表の概要は以下のとおりとなっております。

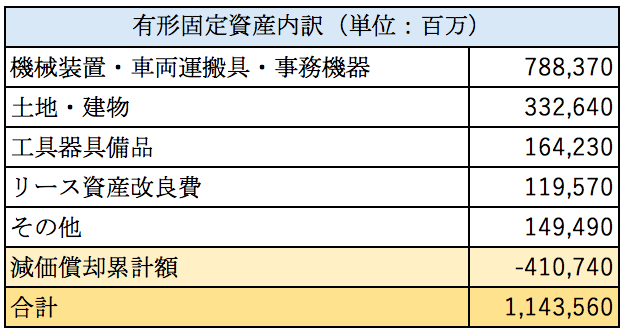

やはり赤字が続いている会社ということもあり自己資本比率は低くなっております。資産の部で最も大きな金額を占めているのが有形固定資産となっております。有形固定資産の内訳は以下のとおりとなっております。

機械装置、土地建物といった自動車の工場関連の資産が多く計上されております。減価償却費と固定資産の取得額の推移は以下の通りとなっております。

生産能力拡大のために固定資産の取得による支出は高い水準で推移していることが分かります。それに伴い減価償却費も増えてきております。現状ではテスラはカリフォルニアと上海に生産拠点を抱えております。販売が好調であることから、上海にモデルYの工場を建設中です。またベルリンにモデル3とモデルYの工場の建設を計画しているようです。

負債の部に目を向けると借入金とリース債務が、短期と長期を合わせて約1.4兆円もの金額が計上されております。2019年12月期の支払利息も750億円と金利負担は大きくなっております。

地域別の売上高

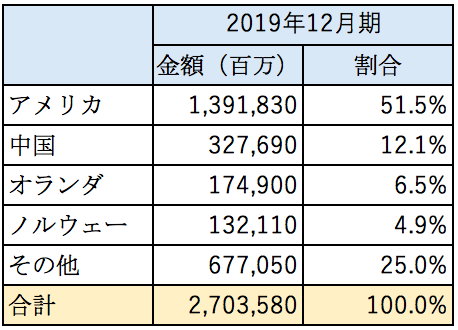

テスラの2019年12月期の地域別の売上高は以下のとおりです。

アメリカ向けの売上が最も大きくなっております。中国向けが2番目に大きくなっており12%を占めています。一番安いモデル3でも500万円ぐらいであり高級車に位置付けられる価格帯であるため先進国向けが大きな割合を占めていることが分かります。

まとめ

今回は電気自動車の製造販売事業を行うテスラを取り上げました。モデル3の生産が安定したことにより2019年12月期の売上は大きく伸び、赤字幅は縮小傾向にあります。一方でテスラの車は高価格であるにもかかわらず粗利率が低いのは気になるところです。現状ではまだ、ガソリン車と比較した場合価格面での優位性は無いと言えると思います。テスラの車は人気がありバックオーダーをかなり抱えているようですので、今後は業績は安定してくるのではないかと思います。ただし生産能力の拡大には時間がかかりますし、リチウムイオン電池の価格は過去からあまり下がっていないことを考えると、すぐにテスラの電気自動車が世界を席巻するということは考えにくいでしょう。

一方でソフトの面でテスラが世界を席巻する可能性はあると思います。テスラは自動運転技術の開発を進めています。また車の中で聴く音楽や映像のサブスクリプションのサービスを提供しています。パソコンのOSはマイクロソフトのwindowsを使い、機器をLenovoや東芝といったメーカーのものを使うといった具合に、今後自動車についても、ソフトとハードを別々のメーカーが提供するという時代が来るかもしれません。自動運転やサブスクリプションサービスで優位性を確保できれば、世界中の自動車がテスラの自動運転システムやサブスクサービスを使うという時代が来るかもしれません。そうなればGAFAに並ぶ巨大企業となるでしょう。

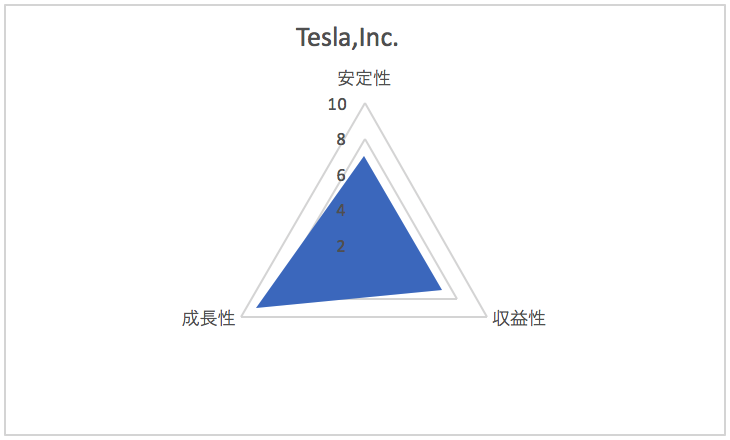

総合評価

以上を踏まえ筆者のテスラの財務数値の評価は以下の通りです。