みなさんこんにちは。当ブログでは優良企業探しの旅ということで普段は国内の上場会社の決算分析を通じて優良企業を探し回っておりますが、たまには海外にも足を伸ばしてみようと思います。ということで今回取り上げるのはLVMHグループです。

LVMHグループってどんな会社?

LVMHグループは1987年にMoet HenessyとLouis Vuittonが合併してできた会社です。Moet Henessyは酒造会社で蒸留酒やワインを製造販売しています。Louis Vuittonは説明不要かと思いますが、あの高級ブランドのルイヴィトンです。2018年12月期の連結売上高は468億ユーロ(約5.8兆円)、従業員数は15万6千人を要する超巨大企業です。様々なアパレルブランドを買収しており、傘下にはクリスチャンディオール、ブルガリ、ロロピアーナ、タグホイヤー等の一流ブランドが名を連ねており世界最大のアパレル企業とも言われております。

売上と利益の内訳

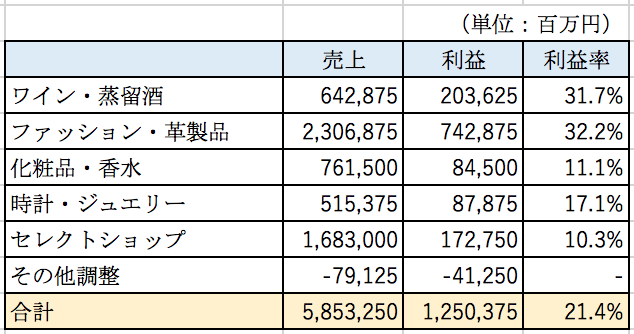

LVMHグループの2018年12月期の売上と利益の内訳は以下の通りとなっております。

ワイン・蒸留酒部門の売上は1割強であり、ほとんどの売上をアパレル部門が占めていることがわかります。利益面では、ファッション、革製品が利益の半分以上を稼いでいます。ワイン・蒸留酒部門も利益率が高く、業績に大きく貢献していることがわかります。

損益計算書分析

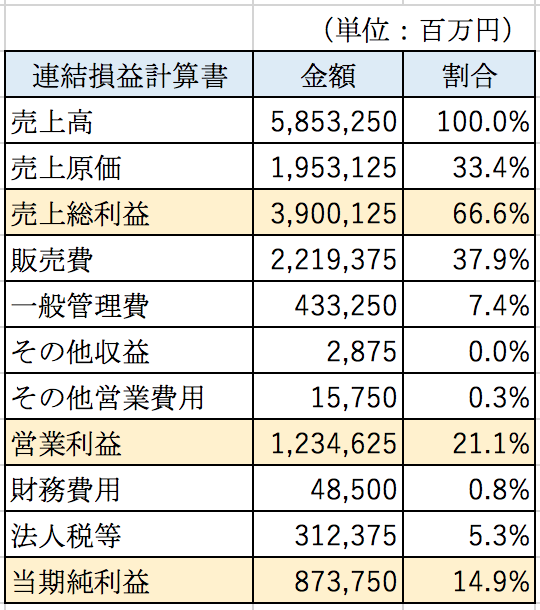

LVMHグループの連結損益計算書の概要は以下の通りです。LVMHグループはフランスの会社ですのでユーロ建てで連結財務諸表を作成していますが、今回の記事では一律1ユーロ125円で換算しております。

粗利率は66.6%となっており非常に高い水準にあります。ハイブランドの製品はもう少し利益をのせているイメージがありましたが、さすがに品質が良いだけあって製造にコストもそれなりにかかっているようです。

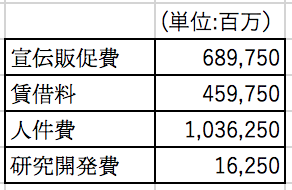

販管費も相当かかっております。むしろ製品そのものの原価よりも販管費の方が大きいです。主な費用の内訳は以下のようになっております。

一番大きいのが人件費です。従業員が15万人以上おり、人件費として約1兆円以上計上されております。一流ブランドですから品質、接客サービス等全てにおいて要求水準が高いため、それに応えられる優秀な人材を確保しなければならず、給与水準も高いようです。またブランドイメージを形成するために宣伝販促費にも莫大な費用をかけているようです。賃借料についても世界中の主要な都市の一等地に出店するためにはやむを得ない費用でしょう。

貸借対照表分析

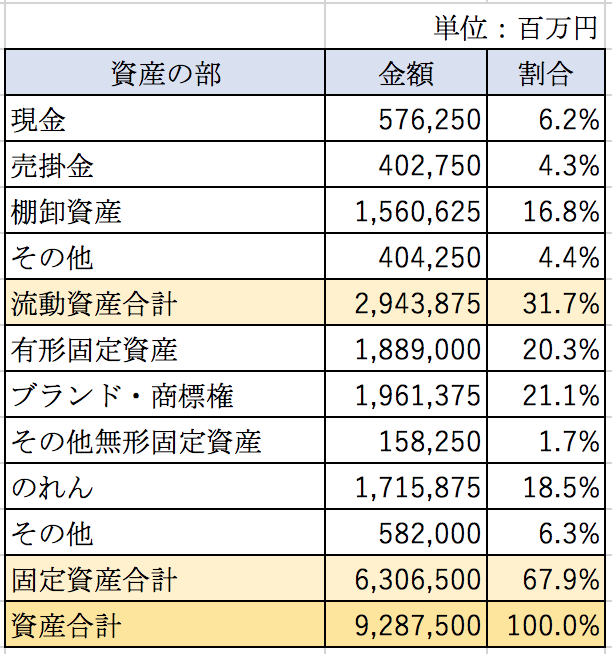

続いてLVHMグループのバランスシートを見ていきましょう。まずは資産の部です。

棚卸資産について

まず目を引くのが棚卸資産の計上額です。回転期間で9.5ヶ月もあります。アパレル企業としてはかなり長い水準にあると思います。しかし実は棚卸資産の計上額の内約6800億円分はワイン・蒸留酒部門の棚卸資産です。ワインは古くなるほど価値が上がるものもあるため、しばらく寝かせているのでしょう。それを考えれば棚卸資産も適正な水準であると思います。

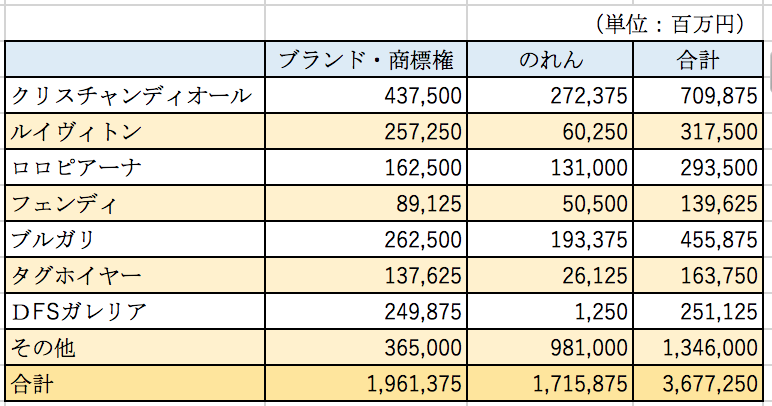

ブランド・商標権・のれんについて

LVMHグループは買収により企業規模を拡大してきた会社です。買収した際にには取得価格の配分という手続きを行います。買収先の収益力や企業価値に基づいてブランドや商標権の価値を算定して資産計上します。また買収に際して企業価値以上のプレミアムを支払った場合には、そのプレミアム相当分はのれんとして資産計上をされます。

LVMHグループでは上記の通りブランド、商標権として2兆円弱、のれんが約1.7兆円計上されています。ブランド・商標権・のれんの主なブランド別内訳は以下の通りとなっております。

ブランド・商標権・のれんといった無形資産は、将来の収益力に基づいて計上されているため、収益力が失われていると判断された場合には減損損失を計上しなければなりません。現状では業績がすこぶる好調なため、減損損失はほとんど計上されておりません。

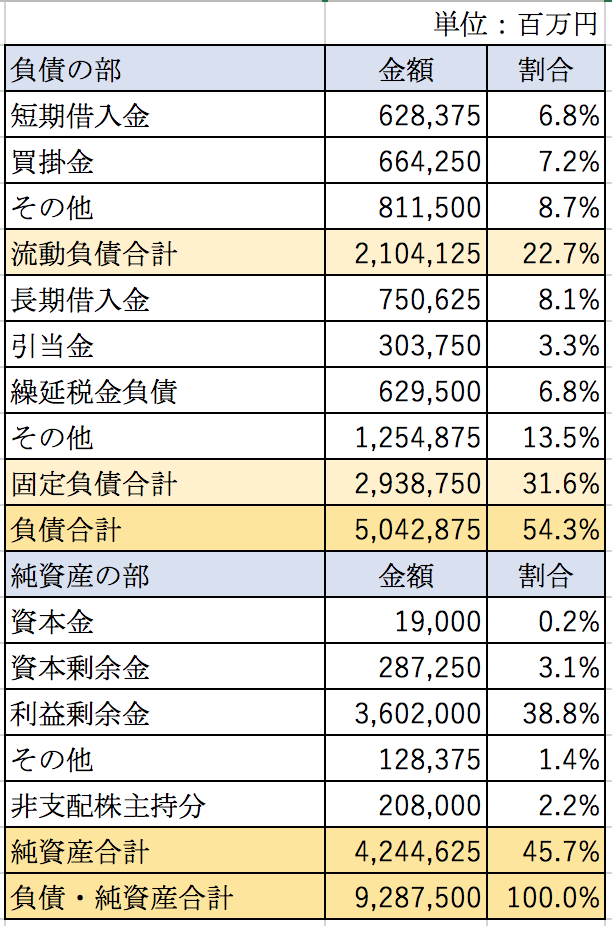

続いて負債の部・純資産の部を見ていきましょう。

自己資本比率は40%を超えており財務体質は健全な水準にあると思います。ただし、ブランド・商標権・のれんといった減損リスクがある資産が多額に計上されているため、業績が悪化した場合には財務体質が急激に悪化するリスクがある点には留意が必要でしょう。固定負債のその他は多額に計上されております。大部分が、少数株主からの株式の買取義務を負債計上しているようです。(詳細はよくわかりません。)

まとめ

今回は、世界最大のアパレル企業とも言われているLVMHグループを取り上げました。損益計算書からはブランド価値を維持するために莫大な費用が掛かっており、ハイブランドの経営は非常に難しいということが決算書からも読み取ることができました。貸借対照表には将来の収益力に基づいてブランド・商標権・のれんといった資産を巨額に計上しており、減損リスクが少し心配な会社であることがわかりました。

ティファニーの買収について

LVMHグループはアメリカの宝飾品ブランドのティファニーを買収しようとしています。買収金額は交渉中のようですが現時点では160億ドルとも言われております。LVMHグループは飛ぶ鳥を落とす勢いで毎年莫大な利益を稼いでいますが、アパレル企業ですから、生産設備や研究開発にそれほどお金はかからないため何もしなければ資金は余ってしまいます。業績が好調に推移する限りは、同業他社を買収し続ける可能性は高いと思います。

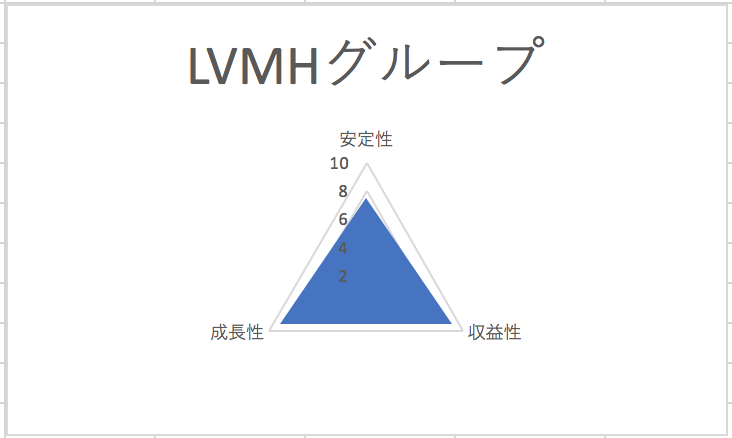

総合評価

以上を踏まえ筆者のLVMHグループの財務数値の評価は以下の通りです。