株式会社メニコンってどんな会社?

株式会社メニコンは愛知県名古屋市の本社を置くコンタクトレンズとケア用品の製造販売事業を行なっている会社です。2019年3月期の連結売上高は808億円で連結従業員数は3,264人です。その歴史は古く1952年に田中恭一が日本コンタクトレンズ研究所を開業したことに端を発します。2001年に定額制会員システムのメルスプランを開始したことで業績を順調に伸ばし、2015年6月に東証一部、名証1部への上場を果たしました。

各種指標及び株価の推移

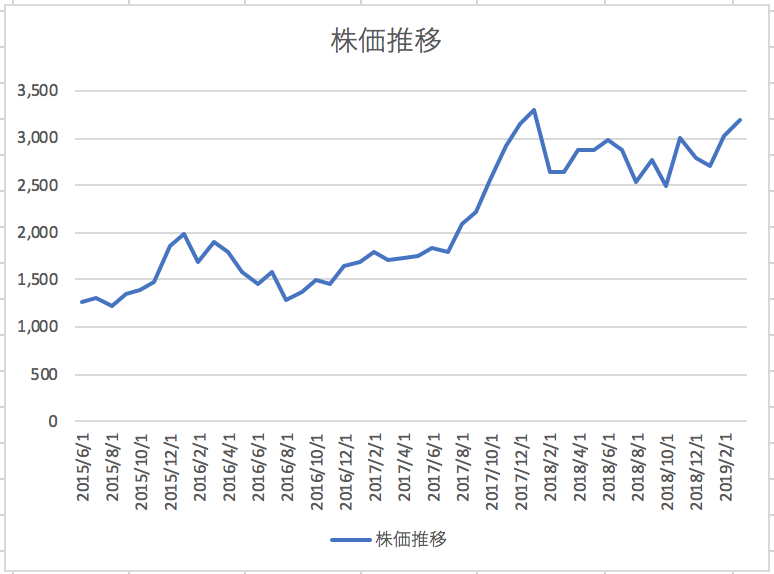

株価の推移

株式会社メニコンの2015年6月から2019年3月までの株価の推移は以下の通りです。

上場以来株価は上昇基調で推移していることがわかります。

各種指標(2019年3月時点)

自己資本比率 54.3%

株価収益率(PER) 31.43倍 (東証一部平均 15.9倍)

株価純資産倍率(PBR) 2.65倍 (東証一部平均1.2倍)

自己資本比率は54.3%と健全な水準にあります。株価収益率と株価純資産倍率はともに東証一部の平均を大きく上回っており市場から成長が期待されている銘柄であることが伺えます。

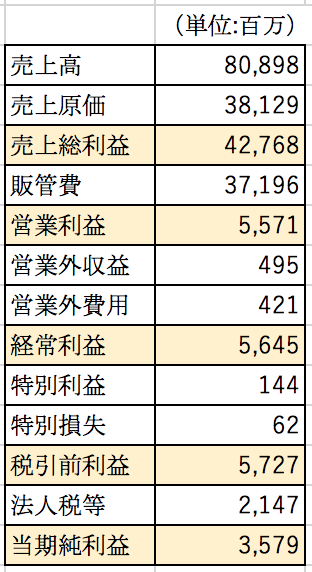

損益分析

株式会社メニコンの2019年3月期の損益計算書の概要は以下の通りです。

粗利率は約52%と高い水準にあります。しかし販管費が大きいため営業利益率になると6.8%まで下がってしまいます。

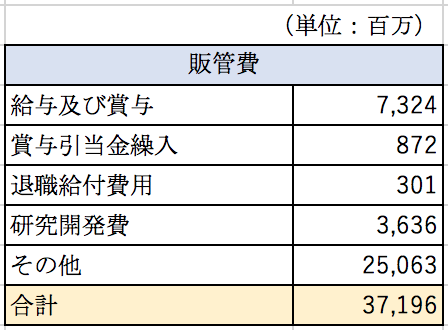

販管費について

販管費の内訳は以下の通りとなっております。

販管費についての開示が少なく、その他が多くなってしまっております。

その他のうち相当な割合が、コンタクトレンズの販売店へのリベートやメルスプランへの紹介料等の販促費が含まれているのではないかと推定できます。

メルスプランの拡大による損益への影響

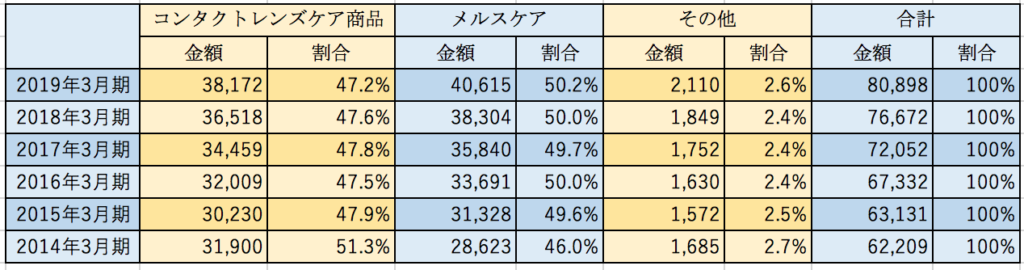

株式会社メニコンはコンタクトレンズとケア用品の製造販売を行なっている会社ですが、販売方法は2種類あります。1つ目はコンタクトレンズの販売店を通じた販売で、もう一つがメルスプランを通じた販売です。メルスプランは利用者が月額の定額料金を支払うことでコンタクトレンズを使用できるサービスで、汚れたり破損した場合に交換してもらえたり、度数や種類の変更もできるサービスとなっています。この2つの販売法の内訳は以下の通りとなっております。

上の表で「コンタクトレンズケア商品」が主に販売店を通じた売上、「メルスケア」が主にメルスプランを通じた売上です。上記の通りメルスプランを通じた売上が伸びていることがわかります。メルスプランの会員数は2015年には110万人でしたが2019年には130万人まで伸びています。

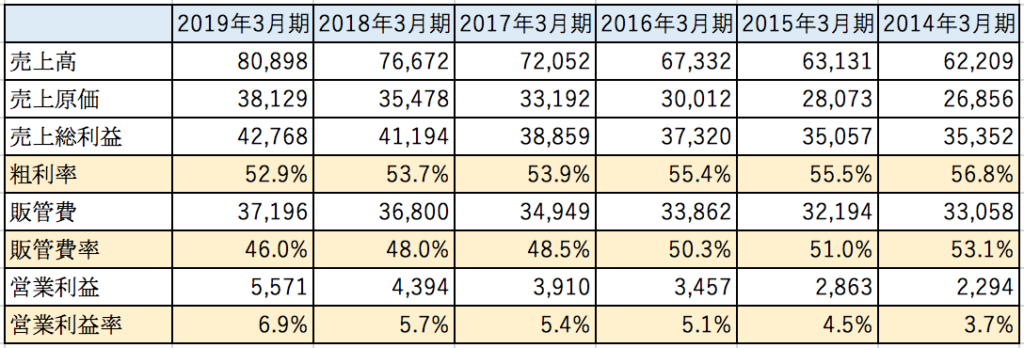

それではメルスプランの拡大は損益にどのように影響を与えているのでしょうか。2014年3月期から2015年3月期までの株式会社メニコンの業績の推移は以下の通りとなっております。

まず粗利率が低下していることがわかります。メルスプランは月額定額でコンタクトレンズを使用できるサービスですので、売上原価にはコンタクトレンズその物の製造に関連する費用だけではなく、送料やレンズの交換等にかかる各種サービス関連の費用も含まれてしまうため粗利率は低下してしまっているようです。

その一方で販管費の割合は減少しています。メルスプランでは販売店向けではなく直接顧客へ販売するためリベート等の販促費や営業人員が少なく済むことが影響していると推定できます。

結果として粗利率は低下しておりますが、それ以上に販管費率が低下しているため営業利益率は大きく上昇しています。以上をまとめるとメニコンは直接顧客へ販売するメルスプランを導入することで、それまで販売店がとっていた中間マージンを自社に取り込むことに成功したと言えます。

海外向けの売上について

株式会社メニコンの地域別の売上高は以下の通りとなっております。

以上の通り売上の大半は国内での売上となっております。アジアや北米での売上は増加傾向にありますが、全体に占める割合を考えると微々たるものでしょう。現状の業績は国内頼みと言えるでしょう。

まとめ

今回は大手コンタクトレンズメーカーの株式会社メニコンを取り上げました。かつては外資系メーカーによるコンタクトレンズの価格競争に巻き込まれて業績が低迷してしまっていた時期もあったようです。そんなメニコンを救ったのがメルスプランでした。サブスクリプションビジネスという月額定額制のビジネスモデルが最近もてはやされておりますが、メニコンは2001年にメルスプランを開始しており、サブスクリプションビジネスの先駆者とも言えるのではないでしょうか。直接顧客に販売することで販売店がとっていた中間マージンを取り込むことに成功しています。

スマートフォンの普及により近視の人は増加傾向にあり、コンタクトレンズ市場は成長していくことが予想されますから、今後も売上は伸びていくことが予想できます。一方で海外展開という意味ではジョンソン&ジョンソンをはじめとした競合相手が非常に強いため今後も厳しい戦いが強いられるでしょう。

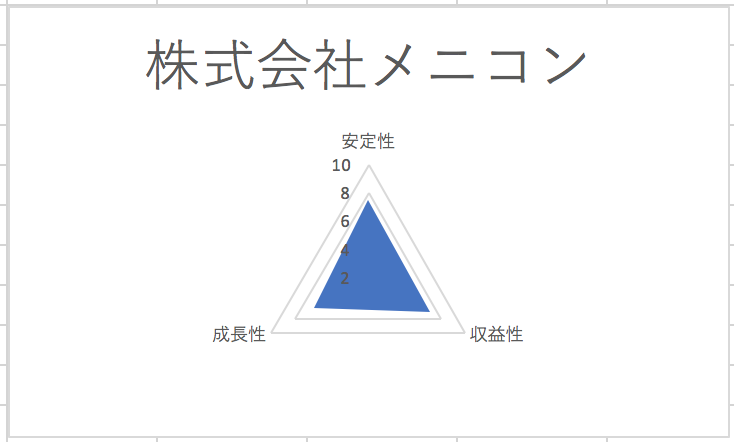

総合評価

以上を踏まえ筆者の株式会社メニコンの財務数値の評価は以下の通りです。