株式会社湖池屋ってどんな会社?

株式会社湖池屋は東京都板橋区に本社を置くスナック菓子、タブレット菓子等の製造販売事業を行なっている会社です。2019年6月期の連結売上高は339億円、連結従業員数は851人となっております。湖池屋は1958年におつまみ菓子の製造販売を目的として設立されて事業をスタートしました。その後2004年にジャスダックへの上場を果たしました。

各種指標及び株価の推移

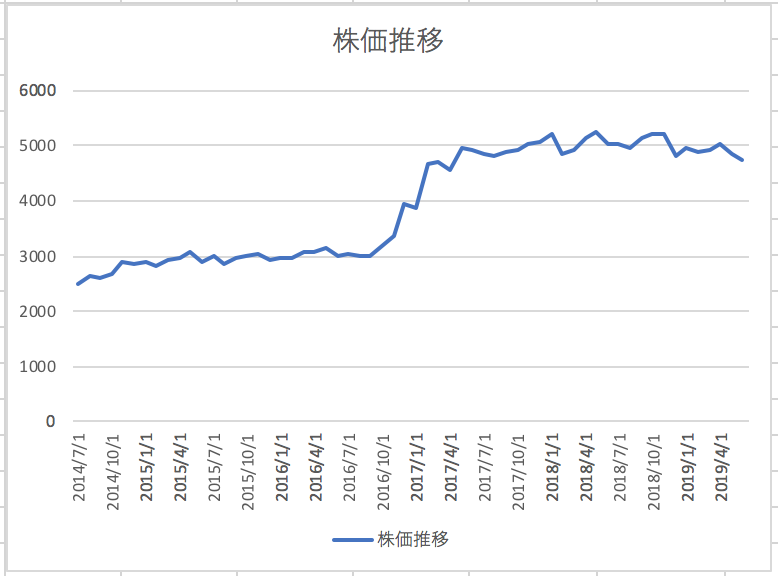

株価の推移

株式会社湖池屋の2019年6月からの過去5年間の株価の推移は以下の通りとなっております。

株価は2017年頃に大きく上昇し、その後は高値をキープしているようです。

各種指標(2019年6月時点)

自己資本比率 54.1%

株価収益率(PER) 68.58倍

株価純資産倍率(PBR) 2.07倍

自己資本比率は54.1%となっており財務体質は健全な水準にあります。株価収益率や株価純資産倍率は高く、株式市場からの期待値が高い銘柄であることが分かります。

損益分析

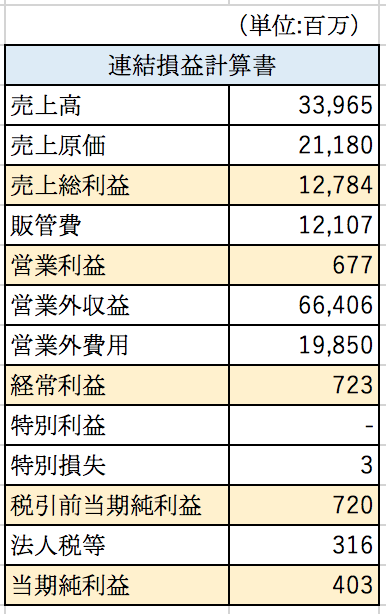

株式会社湖池屋の2019年6月期の連結損益計算書の概要は以下のとおりとなっております。

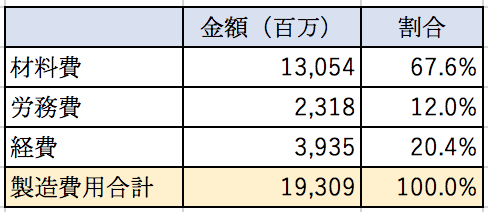

粗利率は約37%と比較的高い水準位あります。湖池屋の単体決算の製造費用の内訳が開示されていたので参考に示すと以下のとおりです。湖池屋は規模が大きい子会社が無いため連結の売上原価の内訳と大きくは相違はないでしょう。

材料費が7割近くを占めていることが分かります。売上原価については比較的変動費が大きい費用構造であることが分かります。

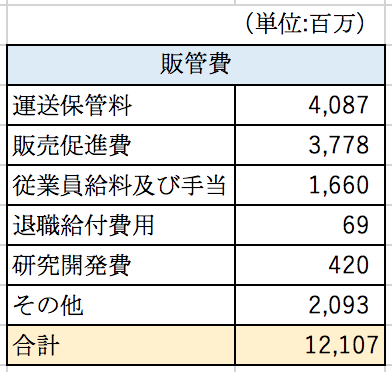

粗利率は約37%と高かったのですが、販管費の負担が大きく営業利益率は約2%と非常に低くなってしまっております。販管費の内訳は以下のとおりです。

販管費の中で最も大きな割合を占めているのが運送保管料となっております。主力商品であるポテトチップスなどのスナック菓子は単価が低い割りに体積が大きいため送料負担が大きいことが分かります。次いで大きいのが販売促進費です。こちらはスーパー等の小売店向けのリベートが大部分を占めているのではないでしょうか。販管費についても変動費が大きい費用構造であることが分かりました。

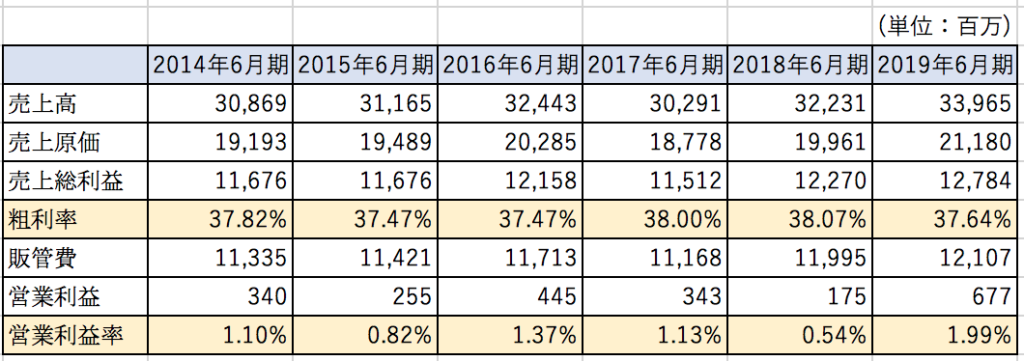

以下は株式会社湖池屋の過去5年間の業績の推移です。

2017年6月期はジャガイモ不足により一部の製品の販売を停止をしたことにより売上が減少しています。しかし変動費が大きい費用構造のため利益にはそれほど影響をしていなかったようです。

運送保管料が売上よりも早いペースで増加していることが分かります。ドライバー不足等により配送運賃が高騰しているようです。配送運賃が重要な割合を占める湖池屋にとっては非常に厳しい状況だと思います。一方で販売促進費を抑制して利益を確保していることが分かります。

貸借対照表分析

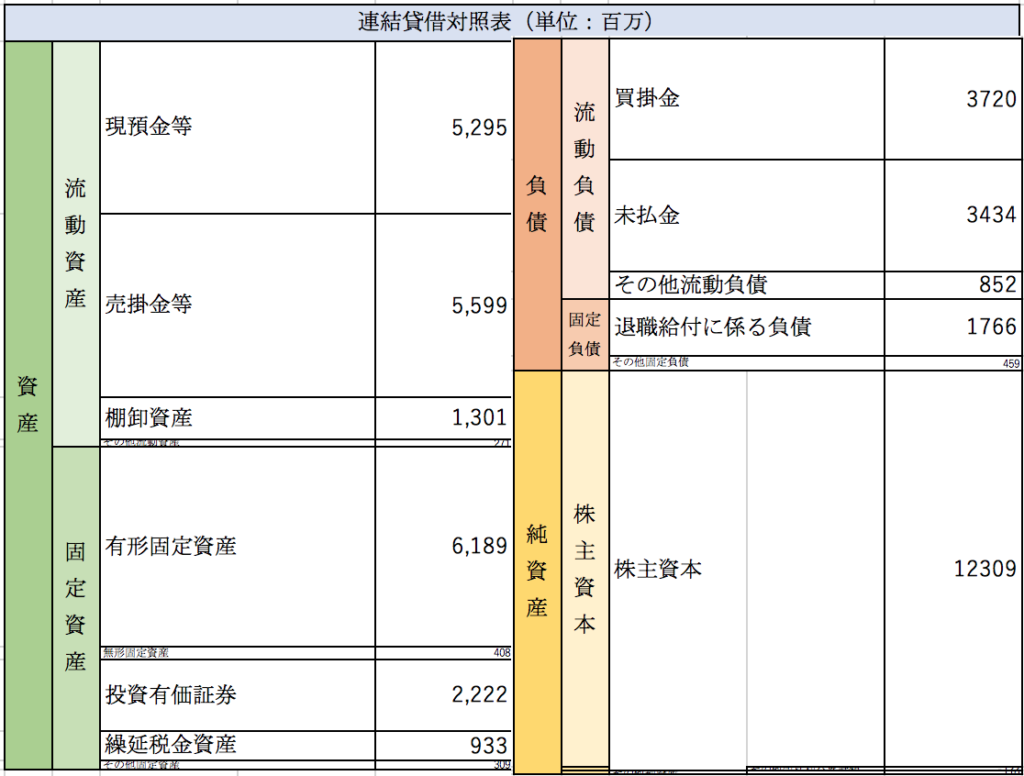

株式会社湖池屋の2019年6月期の連結貸借対照表の概要は以下の通りとなっております。

貸借対照表については特筆すべき事項はありません。メーカーであるため生産設備を持っているため有形固定資産が比較的大きくなっております。年間の償却費負担額は約8.5億円となっております。

まとめ

今回はポテトチップスやカラムーチョで有名な株式会社湖池屋を取り上げました。あまり利益率は高く無いようですが業績は安定的に推移していることが分かりました。費用構造は変動費の割合が高く比較的売上の減少に対する耐性があるように思えます。配送運賃は高止まりが続き下がる兆しはまだ見えないため今後もしばらくは厳しい事業環境が続くと思います。最近ではプライドポテトシリーズやピュアポテトといった高付加価値の商品を増やしているようです。お菓子業界では毎年多くの新商品が出ては消ていきます。高付加価値の新商品がヒットして定番商品として定着できるかは不透明ですが利益率が高い商品が増えれば企業価値もより高まるでしょう。

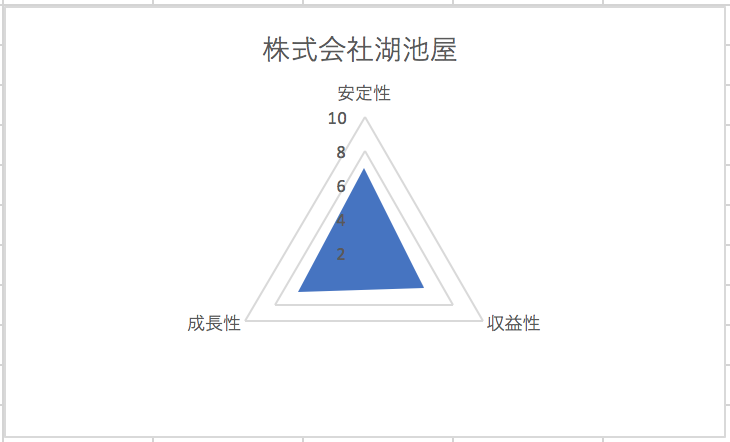

総合評価

以上を踏まえ筆者の株式会社湖池屋の財務数値の評価は以下の通りです。