漠然とした原価に対する認識

みなさんこんにちは。普段は様々な会社の決算分析をしている当ブログですが、今回は少し気分を変えて原価について解説していきたいと思います。

よく会話の中で「ブランド品は原価が安い」とか「外車と日本車は原価は同じだよ」というようなことを聞いたことがある人も多いのでは無いでしょうか。この場合には原価の範囲はどこまでを指しているのでしょうか。車であれば部品代でしょうか?組み立てまでにかかった費用でしょうか?車の販売店のセールスマンの給料は?いざ具体的に考えてみると、ひと言で原価といっても色々な範囲が考えられると思いますが、原価について漠然とイメージを持っていてどこからどこまでが原価になるか深く考えたことがある人は少ないのでは無いでしょうか。

今回はポテトチップスを例に原価について説明していきたいと思います。

ポテトチップスの原価の内訳

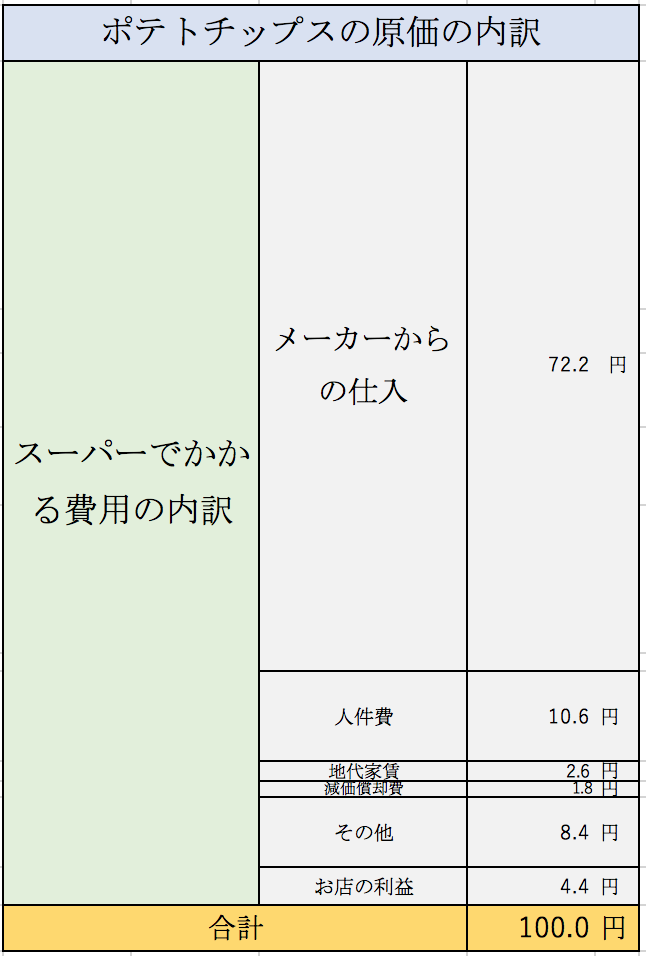

スーパーにとっての原価の内訳

みなさんがポテトチップスをスーパーマーケットで100円で買ったとしましょう。スーパーマーケットでは当然100円の売上が計上されますが、当然100円が全てスーパーマーケットの利益となるわけではありません。ポテトチップスを販売するためには様々な費用が発生しております。その費用の内訳は以下のとおりとなっております。(以下の数字は某スーパーマーケットの損益計算書を元に作成したものです。)

最も大きな費用はメーカーからの仕入となっております。ずばり、このメーカーからの仕入金額がスーパーにとっての売上原価となります。スーパーで販売しているポテトチップスに関して直接かかっている費用はメーカーから仕入れた金額となるからです。それ以外の人件費や地代家賃といった費用はお店を運営したり、本社機能を維持するためにかかっている費用となるため会計上は販売費及び一般管理費となります。

メーカーにとっての原価の内訳

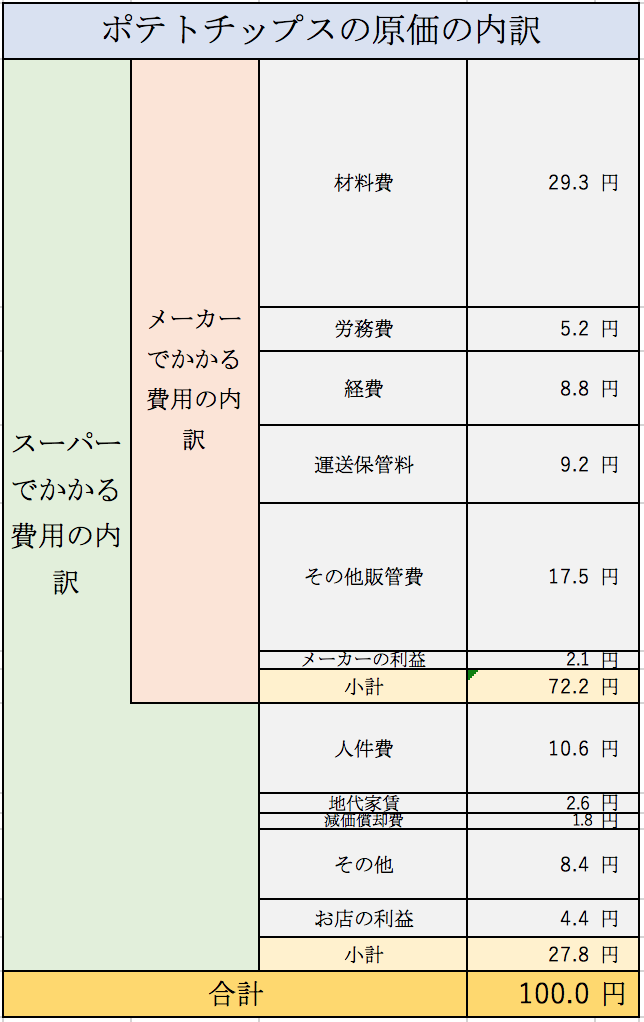

上記の通りスーパーにとってはメーカーからの仕入が売上原価となることが分かりました。それではメーカーにとっての売上原価はどこまでの範囲を指すのでしょうか。メーカーで発生する費用も考慮にいれたポテトチップスの費用の内訳は以下のとおりとなっております。(某スナック菓子メーカーの損益計算書を元に作成したものです。)

上記のうちメーカーにとって会計上売上原価となるのは材料費、労務費、経費です。材料費は、じゃがいも、塩やコンソメ等の調味料、パッケージ袋等が該当します。労務費はポテトチップスの工場で働いている従業員の人件費が該当します。経費は工場の設備関連費用や消耗品費等の費用が該当します。つまり製品を作るために直接かかる費用が売上原価となるのです。

メーカーが小売店に販売する価格が72.2円だとすると売上原価は43.3円になります。そこから運送保管料に9.2円、その他の販管費に17.5円もかかってしまうためメーカーの利益は2.1円しか残らないんですね。

まとめ

今回はポテトチップスの原価について解説しました。会計上の原価はだれが主体となるかによって同じポテトチップスでも売上原価が異なるということを説明しました。小売店にとっての売上原価はメーカーから仕入金額である72.2円が売上原価となります。それに対してメーカーにとっての売上原価はポテトチップスの製造に直接かかる費用で43.3円となります。

会計上の売上原価は上記の通りです。しかし原価とは何を指すのかを明確に定義するのは難しいと思います。今回の例であげれば、材料費だけを原価と考える人もいれば、メーカーからの仕入値を原価と考えることもできます。また売値からメーカーの利益とお店の利益を引いた金額を原価と考えることもできるでしょう。冒頭部分で原価に対して漠然としたイメージを持っている人が多いと言いましたがそれはある意味当然の事です。考え方によって原価の範囲は変わるのです。