CISCO SYSTEMS, INCってどんな会社?

CISCO SYSTEMS, INCはカリフォルニア州サンノゼに本社を置く通信機器、各種ソフトウェアの開発、販売、セキュリティサービスの提供事業を行なっている会社です。2020年7月期の連結売上高は約5.2兆円、連結従業員数は約77,500人の大企業となっております。その歴史は比較的新しく1984年にレン・ボサック氏とサンディ・ラーナー氏により設立されました。1986年にはルーターを発売し急速に売上を拡大し1990年にはナスダックへ上場を果たしました。

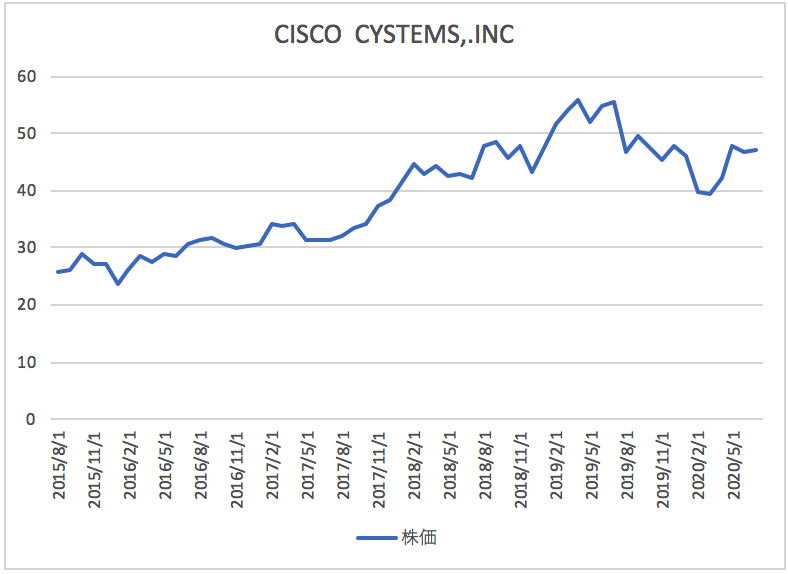

株価の推移

シスコシステムズの2020年7月期から過去5年間の株価の推移は以下のとおりです。

株価は概ね上昇傾向にありますが最近は横ばいの動きをしております。

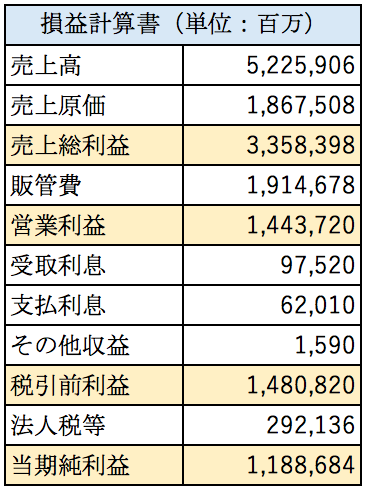

損益計算書分析

シスコシステムズの2020年7月期の連結損益計算書の概要は以下の通りとなっております。シスコシステムズはアメリカの会社ですのでドル建てで財務諸表を作成しておりますが、今回の分析では分かりやすさの観点から1ドル当たり106円で換算して分析を進めています。

粗利率は約64%、営業利益率は約27%となっており収益性は非常に高くなっております。

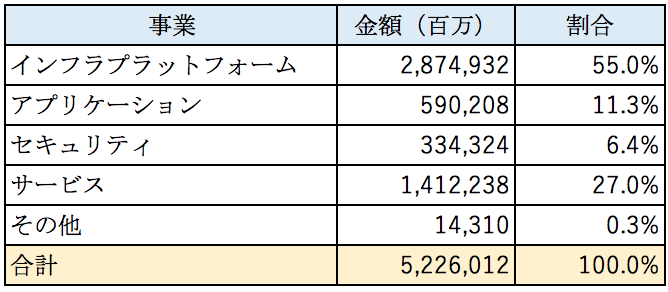

売上高の内訳

売上の内訳は以下の通りです。

インフラプラットフォームは創業時から行なっているルーターをはじめとした主にネットワーク関連製品の売上となっており、売上の半分以上を占めております。アプリケーションは、主にネットワーク関連のソフトウェアを販売している事業となります。サービス売上は上記のネットワーク機器やソフトウェアに関して技術的なサポートを提供している事業となっており、売上に占める割合が大きくなっております。技術的なサポート体制が充実していることがシスコシステムズの強みとなっているのではないかと思われます。

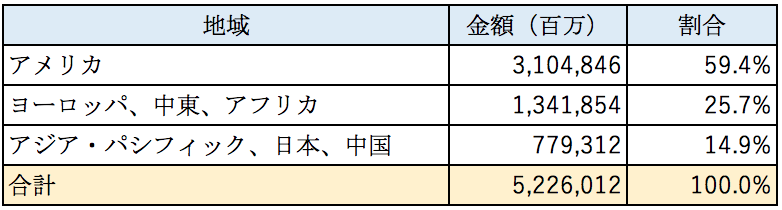

地域別の売上高の内訳は以下の通りとなっております。

アメリカ国内向けの売上が6割弱を占めております。シスコシステムズは95カ国に販売拠点を置いており世界中で営業活動を行なっております。アジア向けの売上はまだそれほど大きくはありませんが、今後の成長に期待をしたいです。

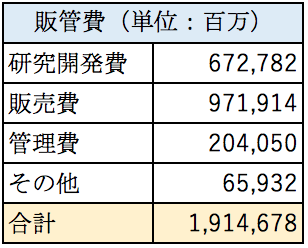

販管費について

シスコシステムズの2020年7月期の販管費の内訳は以下のとおりとなっております。

研究開発費が6,727億円となっております。通信機器関連の技術は日進月歩で進んでおり、研究開発には相当な費用がかかっているようです。またクラウドやIOTのような新しい分野の研究にも力を入れていかなければならず、今後も研究開発には相当の費用がかかることが想定されます。

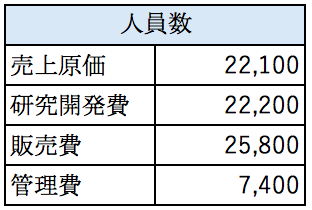

販売費と管理費の詳細な内訳は開示されておりませんでしたが人件費が多きな割合を占めているのではないかと想定されます。以下は費目別の人員数の内訳となっております。

販売関連の部署に約2万6千人、管理関連の部署に7,400人の人員がおります。シスコシステムズの強みは、営業マンが顧客のニーズ的確に把握して、自社の幅広い製品、サービスラインナップから最適な組み合わせを顧客に提供することが出来る点ではないかと思います。技術力と営業力の両輪により高い収益力を生み出しております。

またシスコシステムズは自社製品を顧客へ直接販売するだけではなく、パートナー企業を通じて販売を行なっております。日本における代表的なパートナー企業は、ネットワンシステムズです。

自社とパートナー企業による強固な販売網が世界最大の通信機器メーカーの売上を下支えしており、他社が新規参入して真似をすることは難しいでしょう。

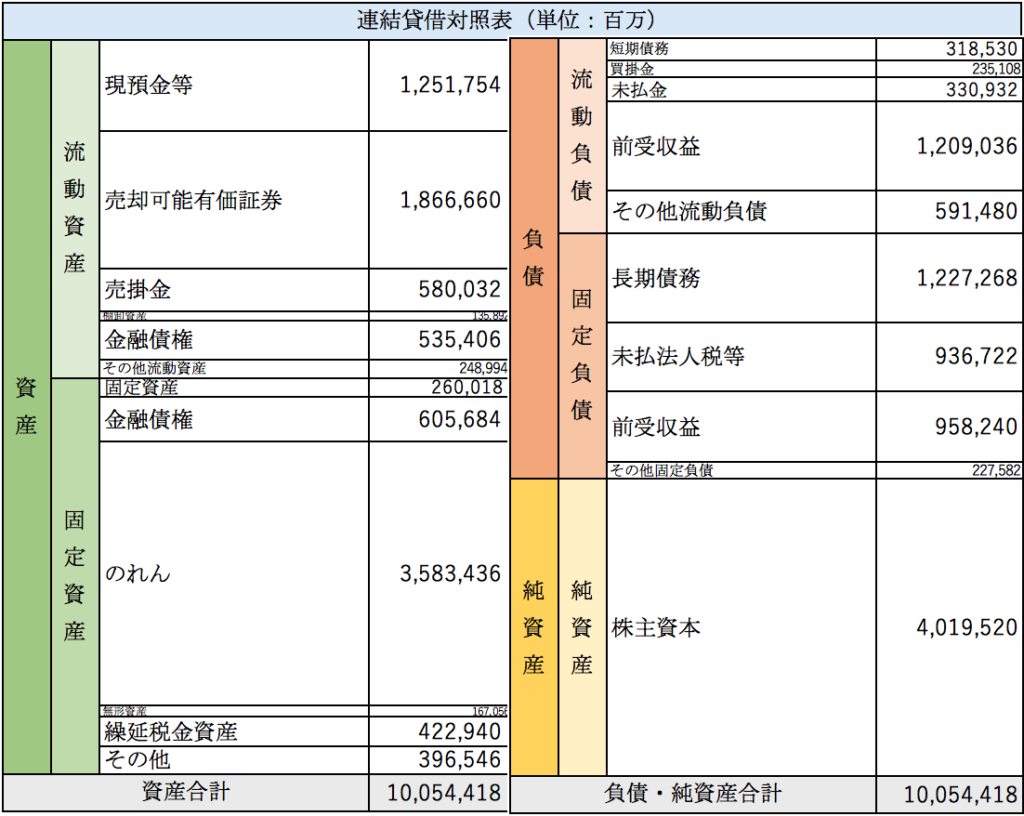

貸借対照表分析

シスコシステムズの2020年7月期の連結貸借対照表の概要は以下のとおりとなっております。

まず注目すべき点は棚卸資産、有形固定資産の計上額が小さい点です。シスコシステムズは基本的に製造拠点を保有しておらず外部の業者が製造を行なっております。また棚卸資産の回転期間が0.87ヶ月と異常に短いことから自社で在庫は保有しておらず製造業者に在庫を保有させておき、受注を受けてから外部の業者に発注するという方法を取っているのではないかと思います。設備投資に関するリスク、在庫保有に関するリスクを外部に移転しておりリスクを抑えたビジネスモデルが構築されております。

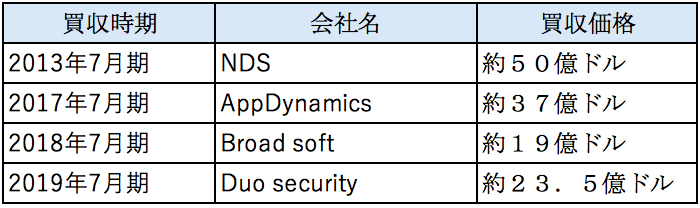

巨額ののれんについて

資産の中で最も大きな金額を占めているのはのれんで、その計上額は約3.6兆円となっております。シスコシステムズは買収を繰り返して成長をしてきた会社です。比較的新しい買収で規模が大きいものは以下の通りです。

クラウドやセキュリティといった成長分野の企業を巨額の資金を投じて買収をしております。

負債の部に注目すると前受収益が多く計上されております。これはソフトウェアのライセンスや、サブスクリプションサービスの収益について顧客から前払いを受けた分を負債として計上しているためです。

自己資本比率は約40%となっており財務体質は比較的健全な水準にあります。

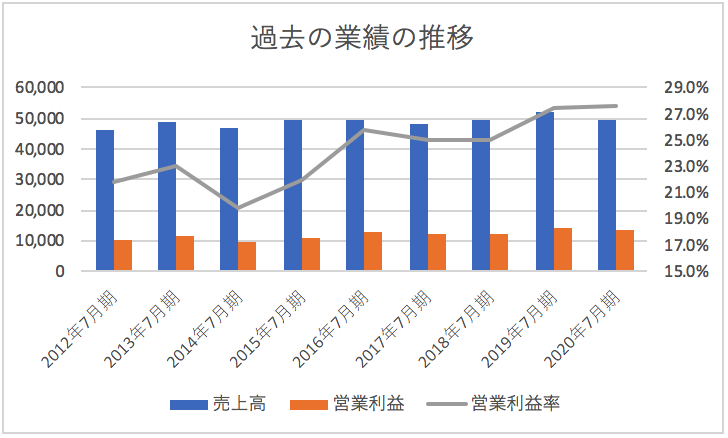

過去の業績の推移

シスコシステムズの過去の業績の推移は以下のとおりとなっております。

上記の通り売上高はあまり成長していないものの利益率は上昇傾向にあります。デバイスの売上からデータセンター、セキュリティ、ソフトウェア等の売上が増えてきており利益率が上昇しているのだと思います。

まとめ

今回は通信機器の開発と販売事業を行なっているシスコシステムズを取り上げました。開発と営業に特化することにより顧客のニーズにあった製品とサービスを提供することができ高い利益率を実現しております。M&Aにも積極的で先進分野へ積極的に投資をしております。巨額ののれんの減損リスクは少し気になるところですが、幅広い分野に投資をしており、のれんを一気に減損することになる可能性は小さいのではないかと考えられます。通信機器やデータセンター、セキュリティといった分野は今後も成長が見込まれる分野です。今後のシスコシステムズの成長に期待をしたいです。

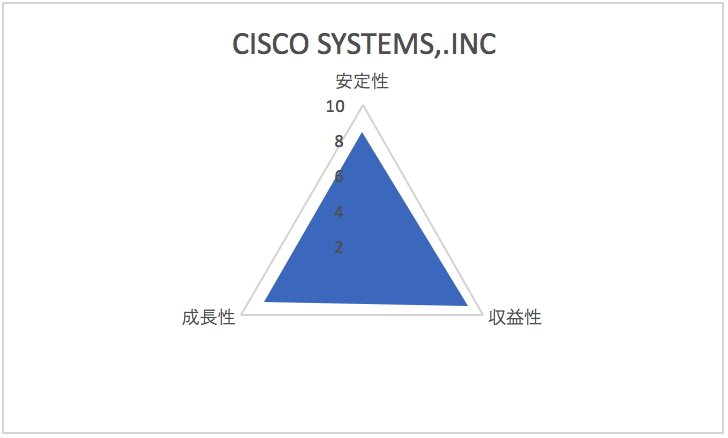

総合評価

以上を踏まえ筆者のCISCO SYSTEMS,. INCの財務数値の評価は以下の通りです。