株式会社SUMCOってどんな会社?

株式会社SUMCOは東京都港区に本社を置く半導体用シリコンウェーハの製造販売を行なっている会社です。1997年に住友金属工業と三菱マテリアルグループの共同出資により設立され、両者のシリコンウェーハ事業を統合する形で事業をスタートしました。2005年11月に東京証券取引所第一部へ上場しております。2019年12月期の連結売上高は2,994億円、連結従業員数は8,142人となっております。シリコンウェーハの分野では信越化学工業に次いで世界第2位のシェアを誇る会社です。

各種指標及び株価の推移

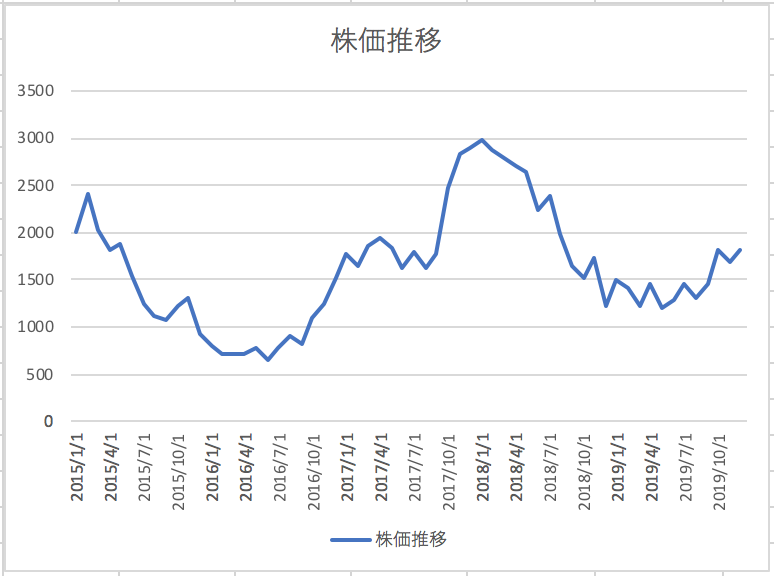

株価の推移

株式会社SUMCOの2019年12月から過去5年間の株価の推移は以下のとおりとなっております。

各種指標(2019年12月時点)

自己資本比率 52.2%

株価収益率(PER) 16.17倍

株価純資産倍率(PBR) 1.77倍

自己資本比率は52.2%となっており財務体質は健全な水準であると言えます。株価収益率、株価純資産倍率は高くもなく低くもないといった水準であり市場からは一定の期待を受けている銘柄のようです。

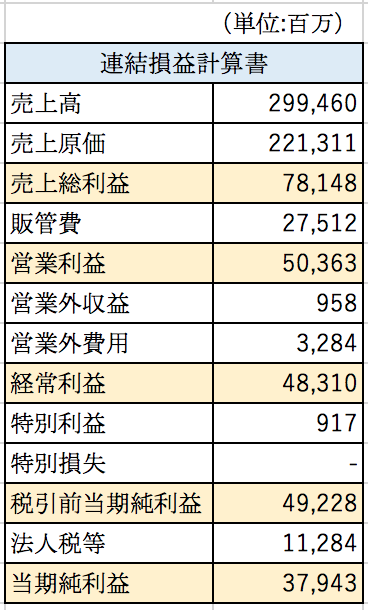

損益分析

株式会社SUMCOの2019年12月期の連結損益計算書の概要は以下のとおりとなっております。

粗利率は約26%となっております。売上高販管費率が9.1%と比較的低い水準にあるため営業利益率は約17%と高くなっております。

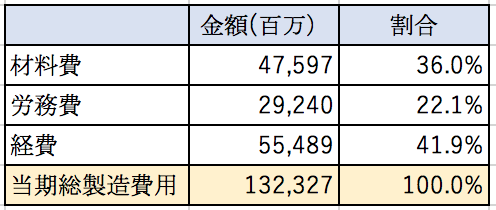

製造費用について

株式会社SUMCO単体の製造費用の明細は以下のとおりとなっております。

最も大きな割合を占めるのが経費となっており、経費のうち約286億円が減価償却費となっております。減価償却費は操業度に関わらず発生する費用であり固定費的な側面が強い費用です。材料費の割合が36%と製造業としては低い割合となっており費用構造としてはリスクが高い費用構造と言えると思います。

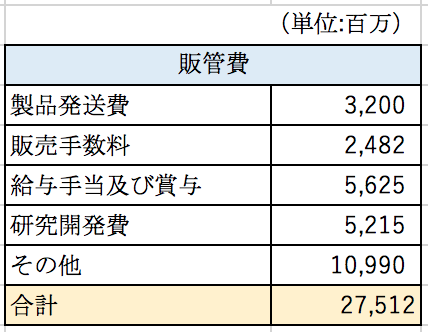

販管費について

販管費の内訳は以下のとおりとなっております。

販管費のうち最も大きいのは人件費となっております。2番目に大きいのは研究開発費ですが、この規模のメーカーとしては思ったよりは少ないという印象です。また全体的に売上高が約3,000億円ある企業としては販管費のボリュームが小さいと思います。

以下はSUMCO株式会社の売上の相手先の内10%以上の割合を占めている相手先です。

上記の2社だけで売上高の30%を占めていることが分かります。SUMCOが製造するシリコンウェーハは半導体の部品であるため、販売先は半導体メーカーとなります。販売先は少数の大口の顧客となるため、販管費はそれほどかからないと推測することができます。

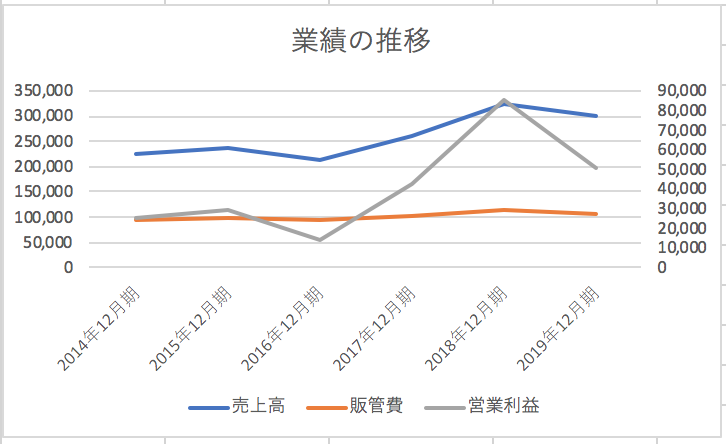

過去の業績の推移

株式会社SUMCOの過去の業績の推移は以下のとおりとなっております。

固定費が大きい費用構造のため売上高の増減に対して、利益が大きく変動していることが分かります。また販管費は売上の増減に対してあまり変動していないことが分かります。

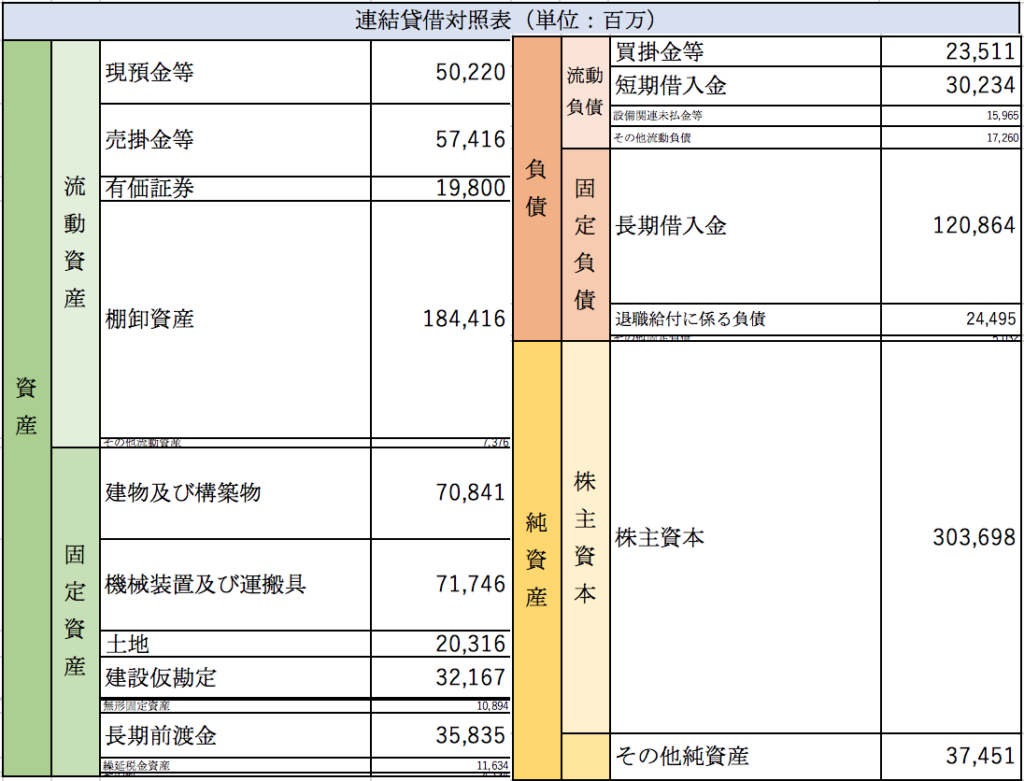

貸借対照表分析

株式会社SUMCOの2019年12月期の連結貸借対照表の概要は以下の通りとなっております。

まず目を引くのが棚卸資産です。棚卸資産の中で最も大きな金額を占めているのが原材料・貯蔵品で1,494億円もの金額が計上されております。材料費の金額を考えると1年分以上の原材料を保有している計算になります。なぜこれほどの原材料を保有しているのかは正直分かりませんでした。調達リスクがあるため安定した生産を維持するために大量の原材料を確保しているのでしょうか。

建物や機械装置といった有形固定資産の金額も大きくなっております。2019年12月期の減価償却費の金額は約400億円となっております。有形固定資産の計上額の割に償却費負担が大きくなっております。技術革新が早いためか償却期間が短く設定されているようです。

まとめ

今回は半導体用シリコンウェーハのメーカーである株式会社SUMCOを取り上げました。固定費が大きいためハイリスクハイリターンな費用構造となっており売上が好調に推移していることが特に利益の増加に大きく貢献していることが分かりました。また大口の取引先への業績依存が大きく半導体自体も市況が安定しないため業績の変動が大きい会社となっております。今後は5G通信が普及することにより半導体需要が大きく伸びると言われております。それに合わせて競合他社も含めて設備投資を積極的に行い生産能力を増強しているようです。シリコンウェーハ業界全体として供給過多になってしまえば値崩れを起こして業績の悪化に繋がってしまう可能性があります。逆に需要が供給を上回ればさらに業績が上向くことが期待できます。

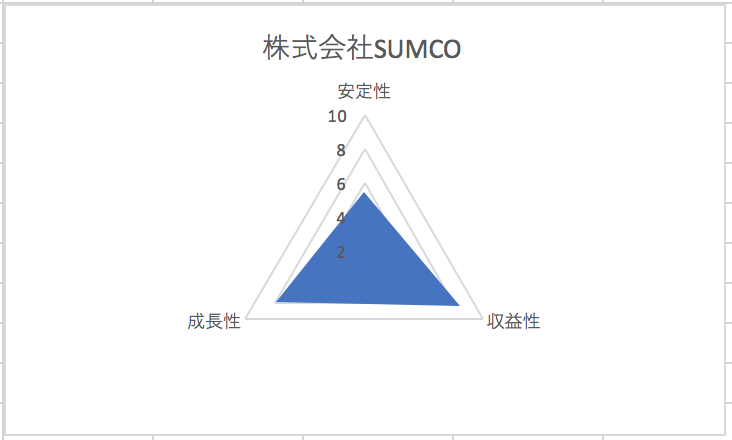

総合評価

以上を踏まえ筆者の株式会社SUMCOの財務数値の評価は以下の通りです。