日本カーボン株式会社ってどんな会社?

日本カーボン株式会社は東京都中央区に本社を置く炭素製品、炭化けい素製品の製造、販売事業を行なっている会社です。2019年12月期の連結売上高は449億円、連結従業員数は664人となっております。その歴史は古く1915年に横浜市で設立され、天然黒鉛電極の製造を開始しました。黒鉛電極は電気製鋼炉で鉄スクラップを溶かすために使用される材料です。日本カーボンが1927年に日本で初めて人造黒鉛電極の製造に成功しました。その後1949年に東京証券取引所へ上場を果たしました。

各種指標及び株価の推移

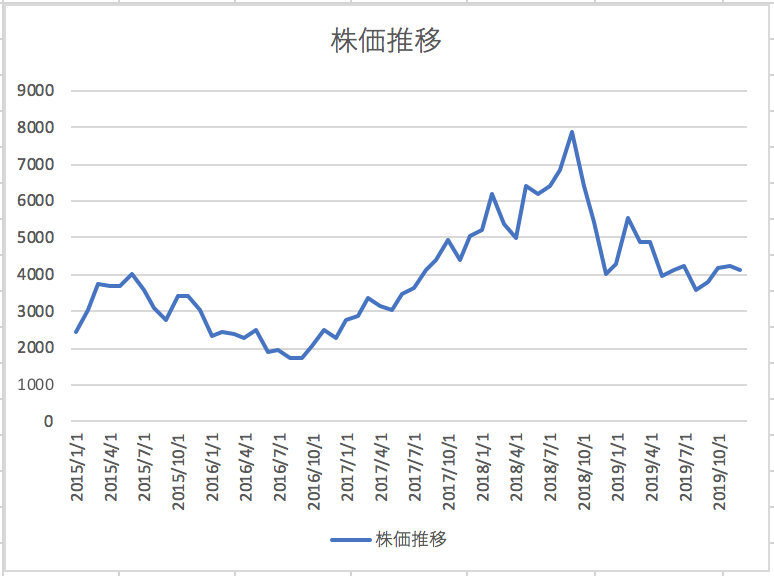

株価の推移

日本カーボン株式会社の2019年12月から過去5年の株価の推移は以下の通りです。

株価の変動が比較的激しい銘柄であることが分かります。

各種指標(2019年12月時点)

自己資本比率 57.9%

株価収益率(PER) 4.68倍

株価純資産倍率(PBR) 1.00倍

自己資本比率は57.9%と比較的高い水準にあり財務体質は健全なようです。株価収益率と株価純資産倍率は低く市場からはあまり評価されていない銘柄であることが伺えます。

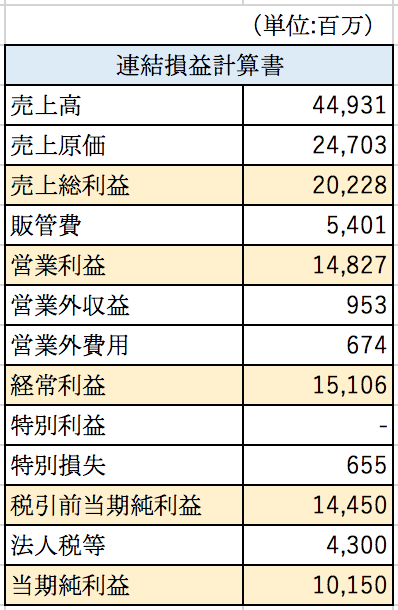

損益分析

日本カーボン株式会社の2019年12月期の連結損益計算書の概要は以下の通りです。

粗利率は45%とメーカーとしてはかなり高い水準にあることが分かります。後ほど説明しますが、日本カーボンは数年前と比較して収益が大幅に改善しております。売上高販管費率は12%と低いため営業利益率は32%と超高収益な状況となっております。

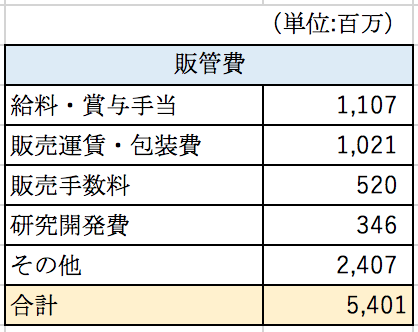

販管費について

2019年12月期の販管費の内訳は以下のとおりとなっております。

人件費が最も大きな費目となっております。研究開発費は約3.5億円であり、それほど研究開発には力を入れていないようです。

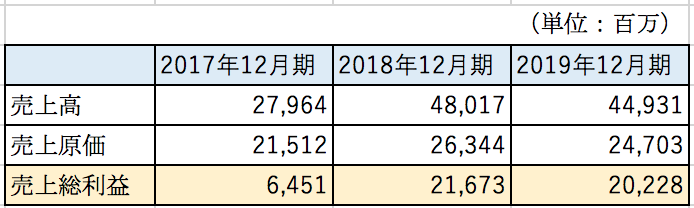

業績の急変について

日本カーボン株式会社の過去3年間の売上高、売上原価、売上総利益の推移は以下のとおりとなっております。

以上のとおり2017年と2018年を比較すると売上高は約1.7倍、売上総利益は3.3倍と大きく改善していることが分かります。業績がこれほど大きく改善しているもっとも大きな要因は主力製品である人造黒鉛電極の価格変動によるものではないかと考えられます。人造黒鉛電極は電炉メーカーが鋼材スクラップを溶かす際に使用するものです。鋼材の市場環境により人造黒鉛電極の需給状況が大きく変わり価格が大きく変動するようです。

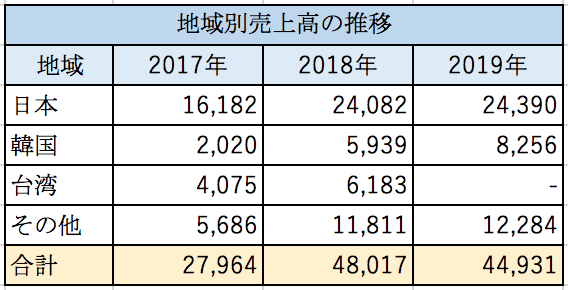

以下は地域別の売上高の推移です。

以上の通り、韓国向け、台湾向けの売上の変動が大きくなっていることが分かります。日本カーボンが作っている高純度処理黒鉛は半導体製造装置の炉内部品に使われております。半導体も市況の影響を非常に大きく受けるため、売上が大きく変動しているようです。

連結貸借対照表分析

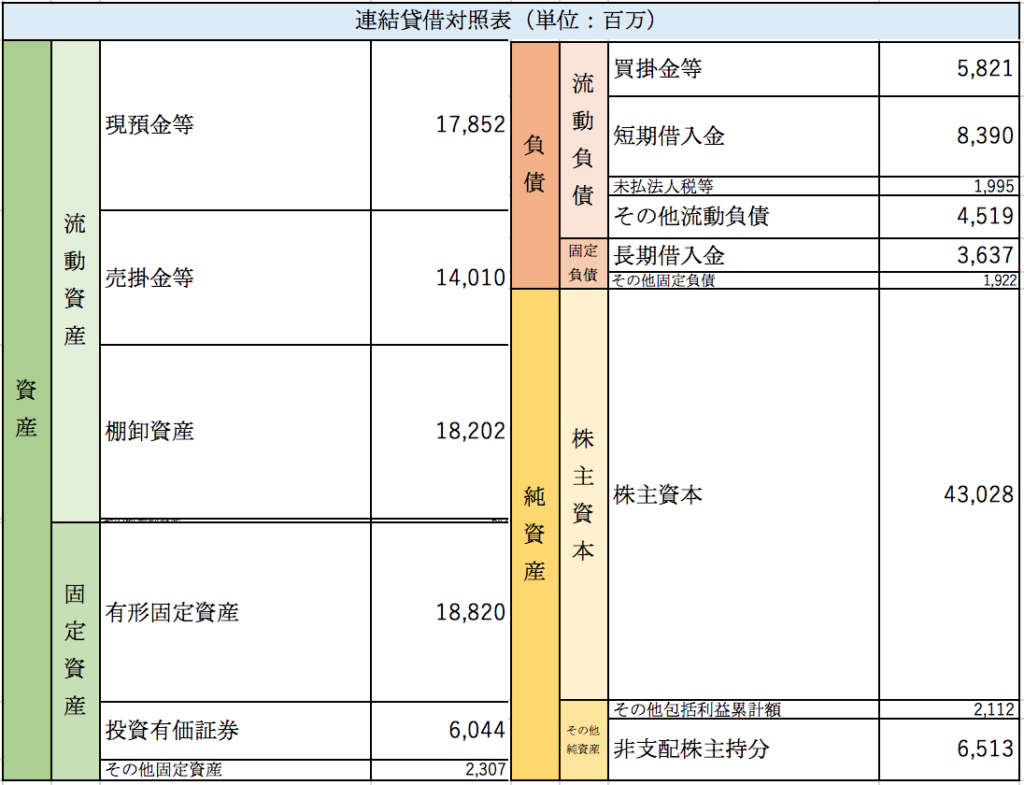

日本カーボン株式会社の2019年12月期の連結貸借対照表の概要は以下のとおりとなっております。

流動資産が大きめになっております。売掛金の回転期間は3.7ヶ月、棚卸資産の回転期間はなんと8.8ヶ月と非常に長くなっております。商品と製品の在庫だけでも91億円も計上されております。市況の影響を大きく受ける事業であるため売り逃しが無いように在庫に余裕をもたせているのかもしれません。

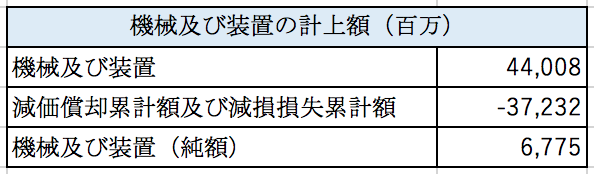

固定資産は主に製造関連設備のものが計上されているようです。機械装置の計上額は以下のとおりとなっております。

償却済の金額の割合が大きくなっております。つまり古い設備がまだ現役で稼働できているようです。。固定資産の償却費の負担はそれほど大きくないのではないかと推定できます。

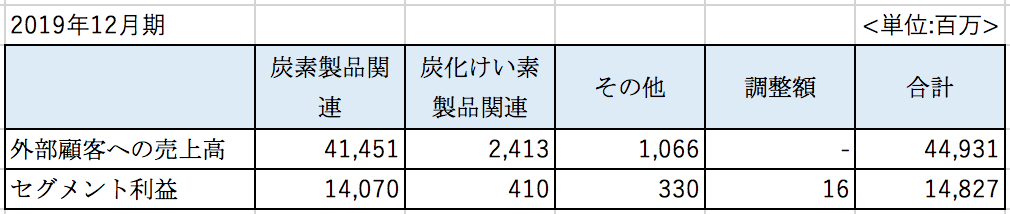

セグメント別分析

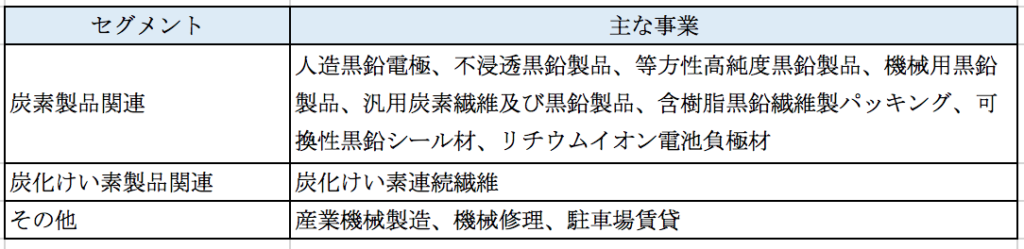

日本カーボン株式会社は以下の2つの事業を報告セグメントとして識別しております。

セグメント別の業績は以下の通りとなっております。

炭素製品関連事業が売上と利益の大半を稼いでいることが分かります。炭化けい素製品関連事業は規模は小さいものの成長傾向にあるようです。

まとめ

今回は炭素製品の大手メーカーである日本カーボン株式会社を取り上げました。2019年12月期は業績が非常に好調でした。主力製品の黒鉛電極は鋼材市況に、ファインカーボンは半導体市況に大きく影響される事業となっているようです。2018年と2019年は市況が良好であったため利益率が非常に高くなっていることが分かりました。ファインカーボンについては今後も5G通信の普及に伴い半導体の需要が高まることが予想されるため、好調に推移するのではないかと考えられます。また日本カーボンはリチウムイオン電池に使われている負極材の製造も行っております。今後電気自動車が普及すれば負極材の売上が大きく伸びる可能性があります。

業績の変動が大きい会社ですが、炭素製品は今後の成長が期待されている分野であり日本カーボンの今後の業績の推移にも注目です。

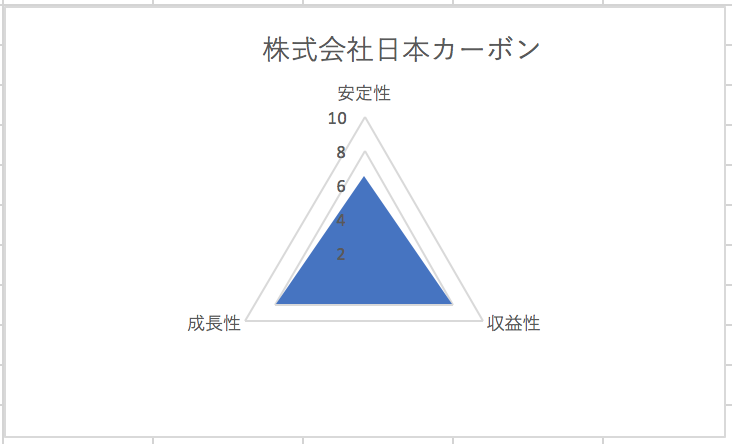

総合評価

以上を踏まえ筆者の株式会社日本カーボンの財務数値の評価は以下の通りです。