株式会社インフォマートってどんな会社?

株式会社インフォマートは東京都港区に本社を置く、BtoBビジネスの取引プラットフォームの提供事業を行なっている会社です。具体的には受発注業務、請求業務、商品規格書の授受といった、会社間でのやりとりを行うためのプラットフォームを提供することで、効率化とペーパーレス化を実現しています。2019年12月期の連結売上高は85億円、従業員数は462人となっております。比較的新しい会社で、1998年にフード業界企業間電子商取引プラットフォームの運営を行うことを目的として設立され、2006年8月に東証マザーズへ上場を果たしました。

各種指標及び株価の推移

株価の推移

株式会社インフォマートの2019年12月から過去5年間の株価の推移は以下の通りです。

株価は上昇傾向にあることが分かります。

各種指標(2019年12月時点)

自己資本比率 85.9%

株価収益率(PER) 132.92倍

株価純資産倍率(PBR) 20.25倍

自己資本比率は85.9%と非常に高い水準にあり財務体質は健全なようです。株価収益率と株価純資産倍率は非常に高い水準にあり市場からは大きく期待されている銘柄であることが分かります。

損益分析

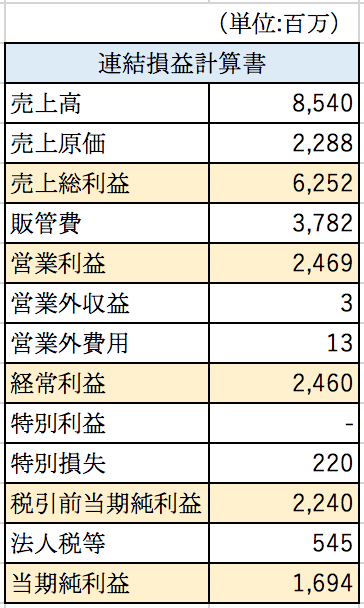

株式会社インフォマートの2019年12月期の連結損益計算の概要は以下のとおりです。

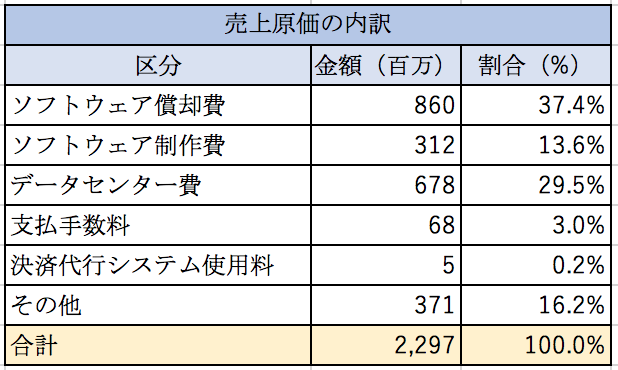

粗利率は73%と非常に高くなっております。インフォマートの商品は自社が開発したプラットフォームでありものを売っているわけでは無いため高い粗利率が実現できているのでしょう。インフォマート単体決算の売上原価の内訳は以下のとおりとなっております。

ソフトウェア償却費、ソフトウェア制作費が売上原価の約半分を占めています。自社開発か外注による開発かは分かりませんでしたが、やはりシステムの開発には大きな費用がかかるようです。システムの利用者が増えれば増えるほど相対的な償却費の負担額は小さくなるため、固定費的な側面が強い費用となっております。次いで大きい費目はデータセンター費用となっております。提供するプラットフォーム内でやり取りされるデータを保存するたにデータセンターが必要なのでしょう。こちらは利用者が増えれば増えるほど増加する費用であるため変動費的な側面が強い費用となっております。

販管費について

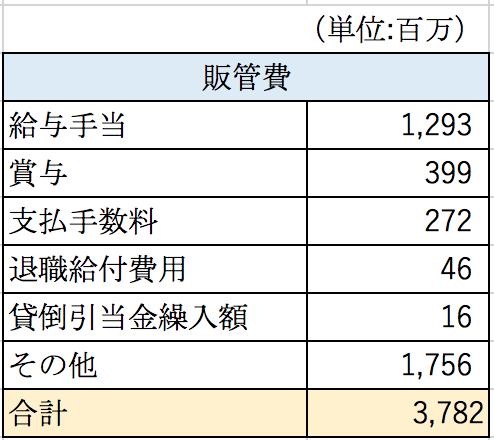

株式会社インフォマートの2019年12月期の販管費の内訳は以下のとおりとなっております。

人件費関連の費用が大きな割合を占めていることが分かります。固定費が大きい費用構造であることが分かります。

貸借対照表分析

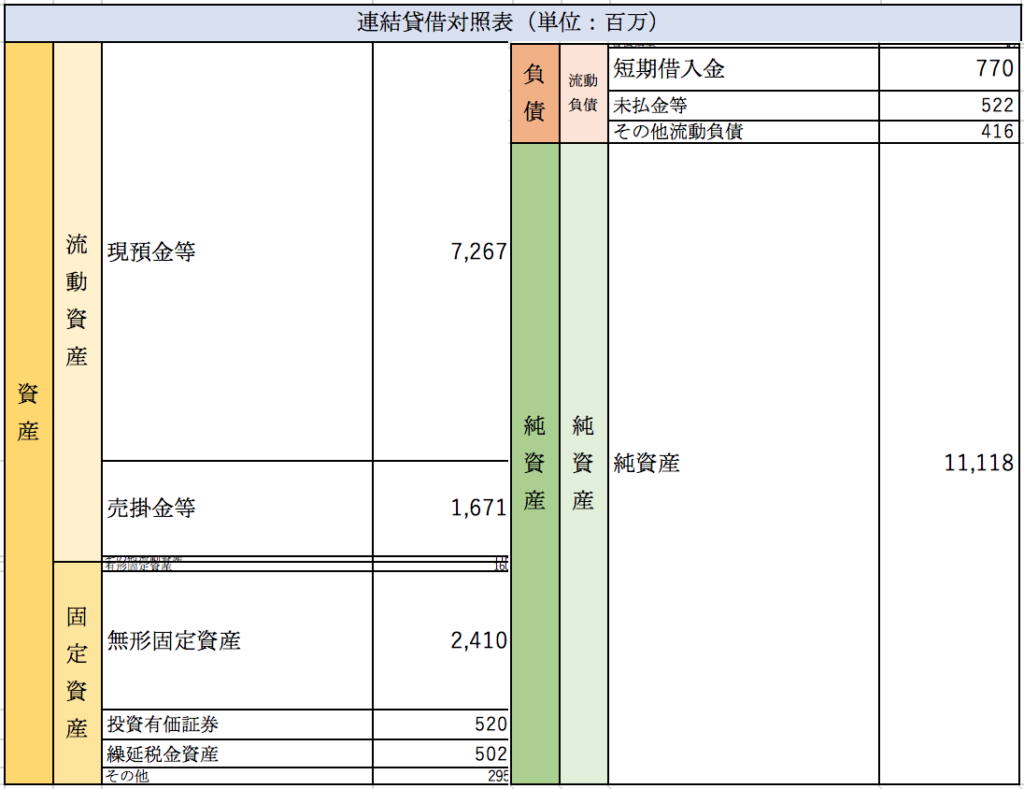

2019年12月期の株式会社インフォマートの連結貸借対照表の概要は以下のとおりとなっております。

現預金が非常に大きな割合を占めており債務の支払い能力は全く問題がなさそうです。提供しているプラットフォーム関連のソフトウェアは資産計上されるため無形固定資産も大きな金額が計上されております。

セグメント分析

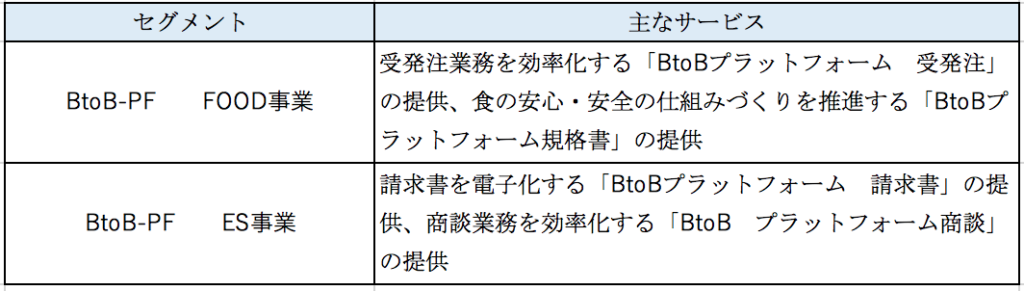

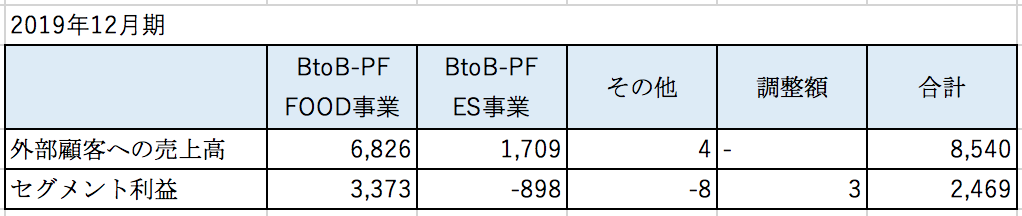

株式会社インフォマートは以下の2つのセグメントを報告セグメントとして識別しております。

セグメント別の売上高と利益は以下のとおりとなっております。

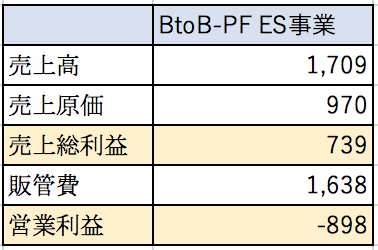

受発注や規格書のプラットフォームを提供するFOOD事業は黒字である一方でES事業は赤字となっていることが分かります。ES事業の損益計算書は以下のとおりとなっております。

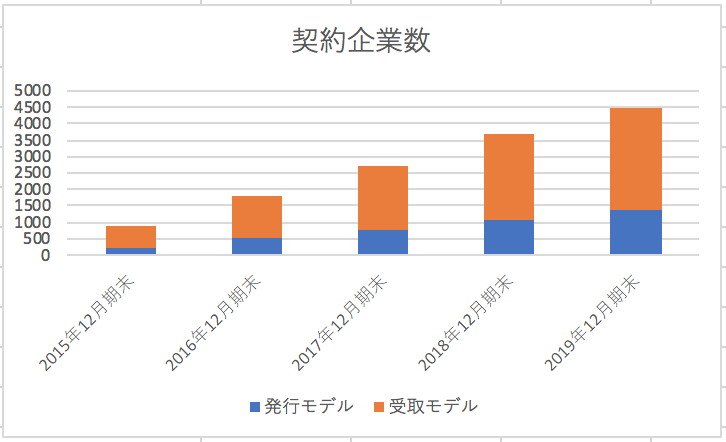

ES事業のメイン事業である「BtoBプラットフォーム 請求書」は2015年にサービスを開始した、比較的新しい事業となっております。そのため新規導入の企業を増やすために販管費が多くかかってしまい赤字となっているようです。「BtoB プラットフォーム 請求書」の契約企業数の推移は以下の通りとなっております。

契約企業数は順調に伸びてきていることが分かります。契約企業からは月額固定費と請求書の発行回数に応じて手数料収入が入るため、契約企業数が増えれば増えるほど売上は大きく増加することが期待できます。

まとめ

今回はBtoBビジネスのプラットフォーム提供事業を行なっている株式会社インフォマートを取り上げました。費用収益構造としては、スマートフォンのゲーム会社と似ているように思えました。費用の大部分がプラットフォームの開発関連費用であり、固定費が多い費用構造となっております。そのため利用企業が増えれば増えるほど大きく利益を伸ばすことができる費用構造となっております。スマートフォンゲームのように一気に利用者が増減するようなことは無く安定している点は魅力的だと感じました。

受発注や請求といった企業間の定型的な業務処理も電子化することができれば業務の効率化はますます進むと思います。日本中BtoBビジネスで各種企業間の業務処理におけるプラットフォーマーになることができれば莫大な利益を得ることができるのではないでしょうか。

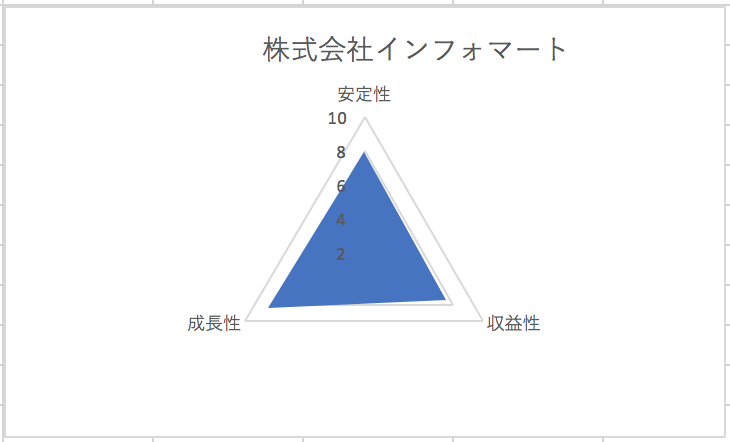

総合評価

以上を踏まえ筆者の株式会社インフォマートの財務数値の評価は以下の通りです。