セールスフォースってどんな会社?

会社概要

セールスフォースの会社概要は以下のとおりです。

- 本社所在地:カリフォルニア州

- 設立:1999年

- 事業内容:クラウドベースのCRM、顧客管理システム、営業支援システム等の提供事業

- 売上高:約212億ドル(2021年1月期)

- 従業員数:56,606人(2021年1月期)

設立から20年ちょっとですが、売上、従業員数がともに規模が大きいことが分かります。

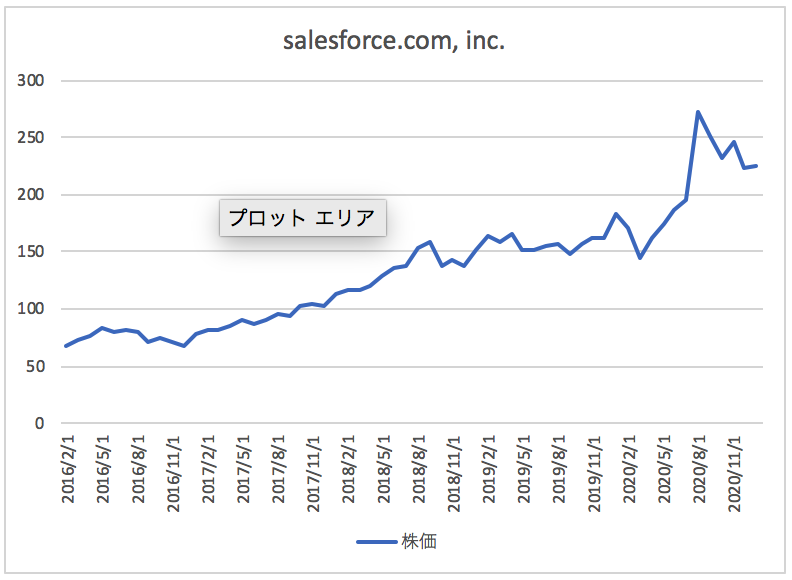

株価の推移

セールスフォースの2021年1月から過去5年間の株価の推移は以下のとおりです。

株価は上昇傾向にあることが分かります。

損益計算書分析

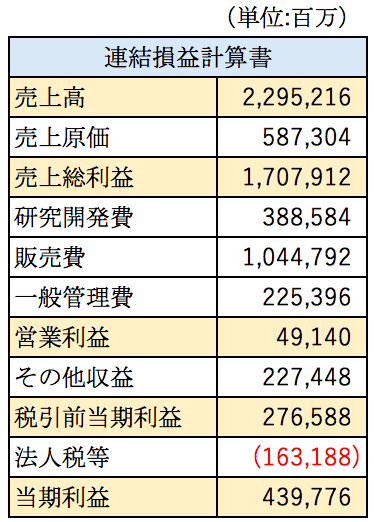

セールスフォースの2021年1月期の連結損益計算書の概要は以下のとおりとなっております。1ドルあたり108円で換算をしております。

売上高は約2.3兆円、粗利率は約74%と非常に高くなっております。一方で研究開発費、販管費が大きく営業利益率は2%とそれほど高くはありません。

その他収益が約2,274億円計上されております。投資有価証券の含み益により発生しております。

法人税が約1,600億円マイナスで計上されておりますが。無形固定資産をグループ内で移転したことに伴い繰延税金資産を計上したことによりマイナスとなっているようなのですが詳細は分かりませんでした。

営業利益はそれほど発生しておりませんが、イレギュラーな利益が発生したことにより2021年1月期は4,397億円の黒字決算となっております。

売上高の内訳

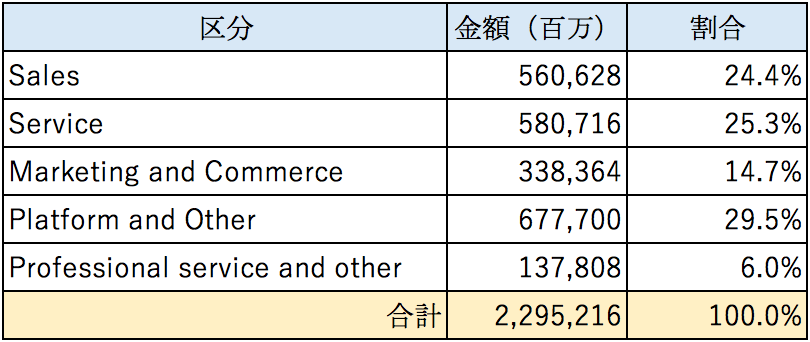

セールスフォースの2021年1月期の売上高の内訳は以下のとおりです。

セールスフォースの主力事業はクラウドを利用した顧客管理、営業支援システムの提供事業です。そのため世界中の会社の営業部門、マーケティング部門がセールスフォースのお客様です。

上記のうち、Sales、Service、Marketing and Commerceが営業支援システム、関連の売上で全体の約65%を占めております。

Platform and Otherはアプリ開発やデータ分析に関するプラットフォームを提供している事業になります。2019年に買収したTabeleauの売上もこちらに含まれております。

売上のほとんどがサブスクリプション売上であるため安定した収益が見込めます。

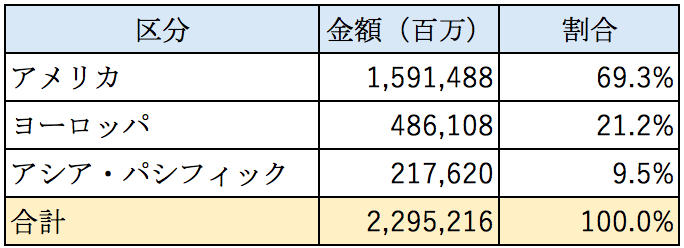

地域別の内訳

売上高の地域別の内訳は以下のとおりです。

アメリカ国内向けが約7割を占めています。ほとんどが先進国向けの売上であることが分かります。

- 粗利率は高いが営業利益率は低い

- 固定費が大きいため売上が伸びれば利益が大きく伸びる可能性がある

- 売上の大部分がサブスクリプション売上で安定した収益が見込める

貸借対照表の分析

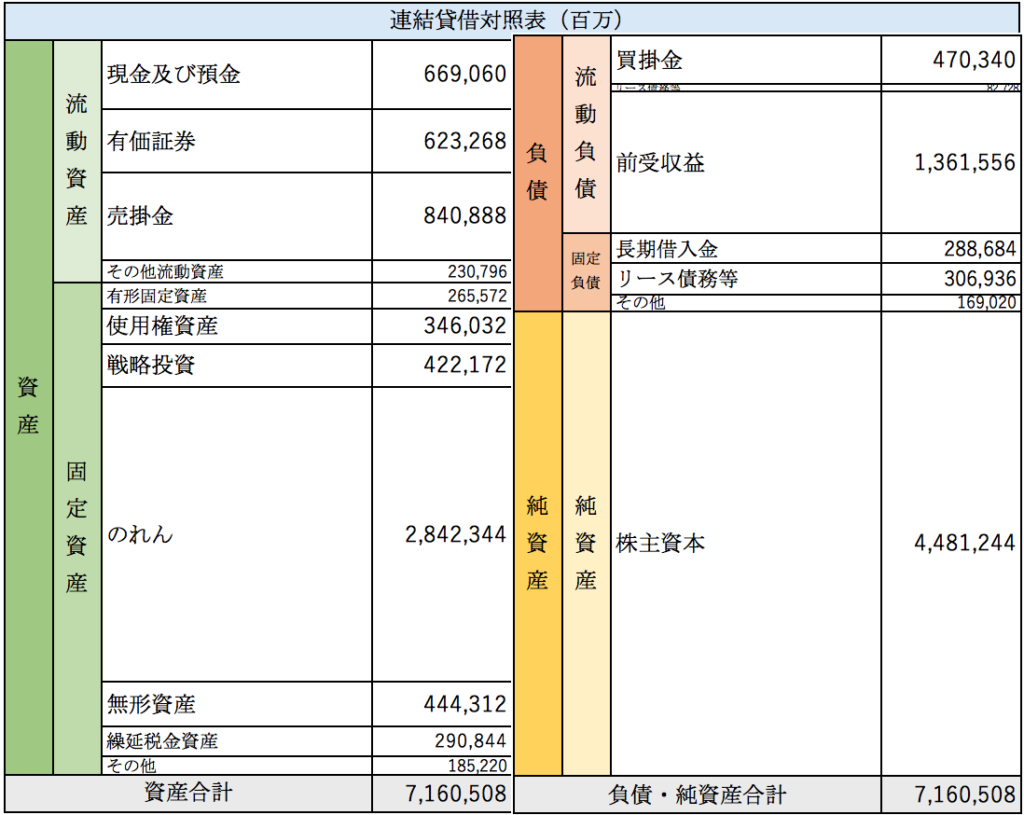

セールスフォースの2021年1月期のの連結貸借対照表の概要は以下のとおりとなっております。

総資産は7.1兆円となっております。売掛金が約8,408億円もあり、回転期間が4.3ヶ月と長くなっております。有形固定資産は約2,655億円とそれほど多くはありません。

のれんについて

資産の中で最も大きな金額を占めているのはのれんで約2.8兆円が計上されております。セールスフォースはM&Aを繰り返して規模を拡大してきました。

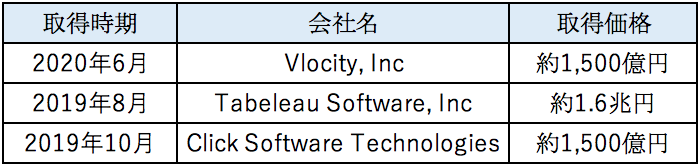

過去2年間のセールスフォースによる大型の買収は以下のとおりです。

特にTabeleauの買収によって約1.16兆円もののれんが発生しております。Tabeleauはデータ分析のプラットフォームを提供している会社です。

Slackの買収について

セールスフォースはSlack Technologies, Incの買収も予定しております。Slackはビジネスチャットツールの提供事業を行なっている会社です。

買収は約156億ドルの現金と4,500万株のセールスフォース株式を発行することによって行われることを予定しております。2021年1月の株価に基づいて取得価格を算定すると約2.7兆円となり、超巨額の買収となります。この買収によってさらにのれんが大きく増えるのではないかと考えられます。

のれんは減損リスクがある資産である点には留意が必要です。

負債・純資産について

負債の中で大きな金額を占めているのは前受収益となっておりまず。セールスフォースの売上のほとんどがサブスクリプション型の売上となっております。前受収益が1.3兆円も計上されていることから、顧客から一定期間分の利用料を先に受け取っていることが予想できます。

自己資本比率は62%と比較的高い水準にあります。主にM&Aに際して株式を発行することによって株主資本が増加しています。

まとめ

今回はクラウドベースのCRMシステムの提供事業等を行なっているセールスフォースを取り上げました。大部分がサブスクリプション型の売上となっておりました。固定費が大きいため売りげが順調に伸びれば利益が大きく伸びることが期待できます。

M&Aによって企業規模を拡大してきた会社です。巨額ののれんが計上されており、Slackの買収によりさらに増えることが想定されます。M&Aで買収した会社の事業を生かして、既存の事業とシナジー効果を得られなければ、減損のリスクがある点にも留意が必要です。

総合評価

以上を踏まえ筆者のsalesforce.com, incの財務数値の評価は以下の通りです。