ENEOSホールディングス株式会社ってどんな会社?

ENEOSホールディングス株式会社は東京都千代田区に本社を置く石油、天然ガスの探鉱、石油精製販売、非鉄金属資源の開発、採掘、精錬、加工等の事業を行なっている会社です。2020年3月期の連結売上高は10兆100億円、連結従業員数は40,983人の大企業です。ENEOSホールディングスは2010年にJXホールディングスとして設立された会社ですが多くの合併、統合を経て巨大企業が形成されました。石油関連事業は主に旧日石三菱、旧東燃ゼネラル石油、旧ジャパンエナジーが、金属事業は主に旧日鉱金属が母体となっております。

各種指標及び株価の推移

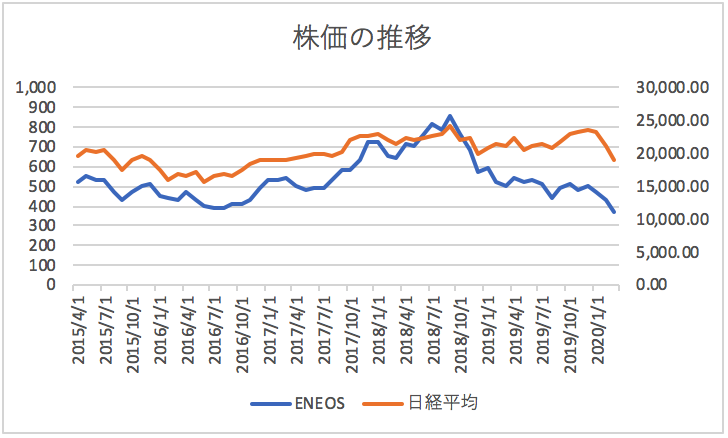

株価の推移

ENEOSホールディングスの2020年3月期から過去5年間の株価の推移は以下のとおりです。

株価は日経平均に近い動きをしておりますがボラティリティが大きいようです。

各種指標(2020年3月時点)

株価収益率(PER)-倍

株価純資産倍率(PBR) 0.51倍

2020年3月期は赤字決算でしたのでPERは測定できません。PBRはかなり低い水準にあり市場からはあまり評価されていない銘柄のようです。

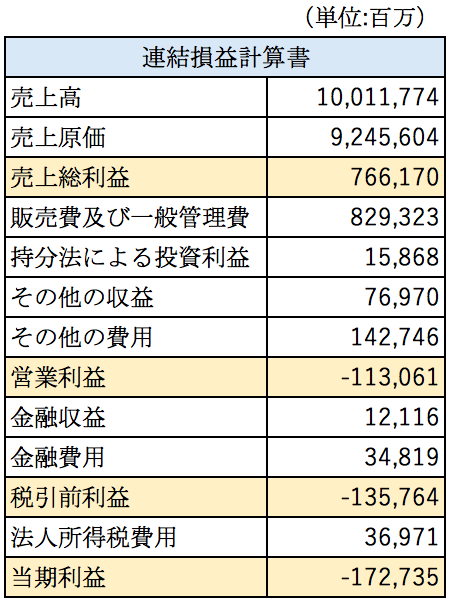

損益計算書分析

ENEOSホールディングスの2020年3月期の連結損益計算書の概要は以下の通りとなっております。

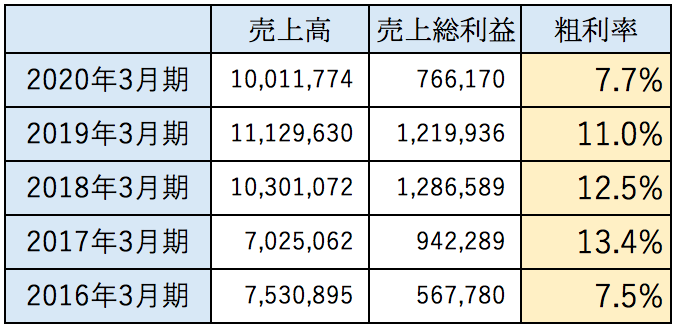

売上高は10兆円を超えておりますが粗利率は7.6%と非常に低くなっております。エネルギー事業の主力事業は原油を輸入して国内に10箇所保有する製油所で重油、ガソリン等、化学品原料等の石油製品を製造して販売を行なっております。商品の差別化がほとんどできないため粗利率は低くなっております。以下は粗利率の推移です。

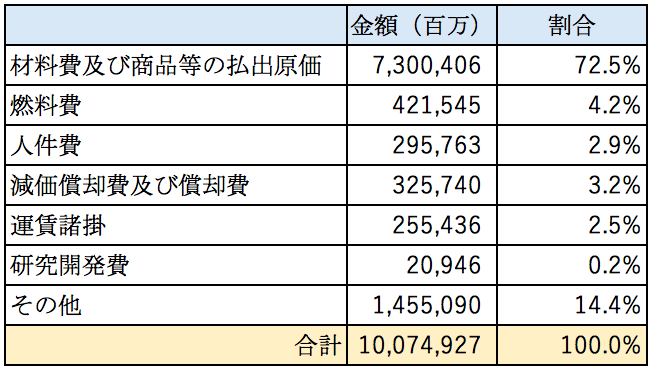

粗利率は大きく増減していることが分かります。石油価格は為替相場、原油生産量、石油製品の需給状況によって変動します。売上が10兆円もありますから、粗利率が1%変動するだけで1,000億円もの利益が増減してしまいます。売上原価と販管費の内訳は以下の通りとなっております。

材料費等が占める割合が約7割となっております。人件費、減価償却費といった固定費は割合としては小さいもの6,215億円とかなり大きな金額が計上されています。粗利率が低いため固定費負担も大きくなります。材料費の変動が大きいことを考えるとリスクが高い費用構造であると言えます。

地域別の売上高

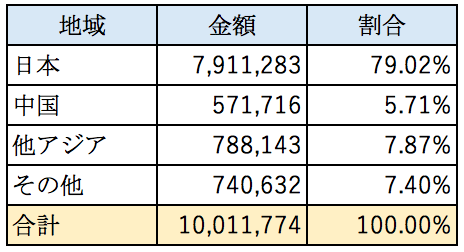

ENEOSホールディングスの地域別の売上高の内訳は以下のとおりとなっております。

日本向けの売上が約8割、海外向けが約2割という構成になっております。海外事業の内容、業績等は詳細には開示されておらず分かりませんでした。筆者の私見ですが石油、金属事業はあまり成長が見込めないため今後も国内中心の売上構成が継続するのではないかと思います。

貸借対照表分析

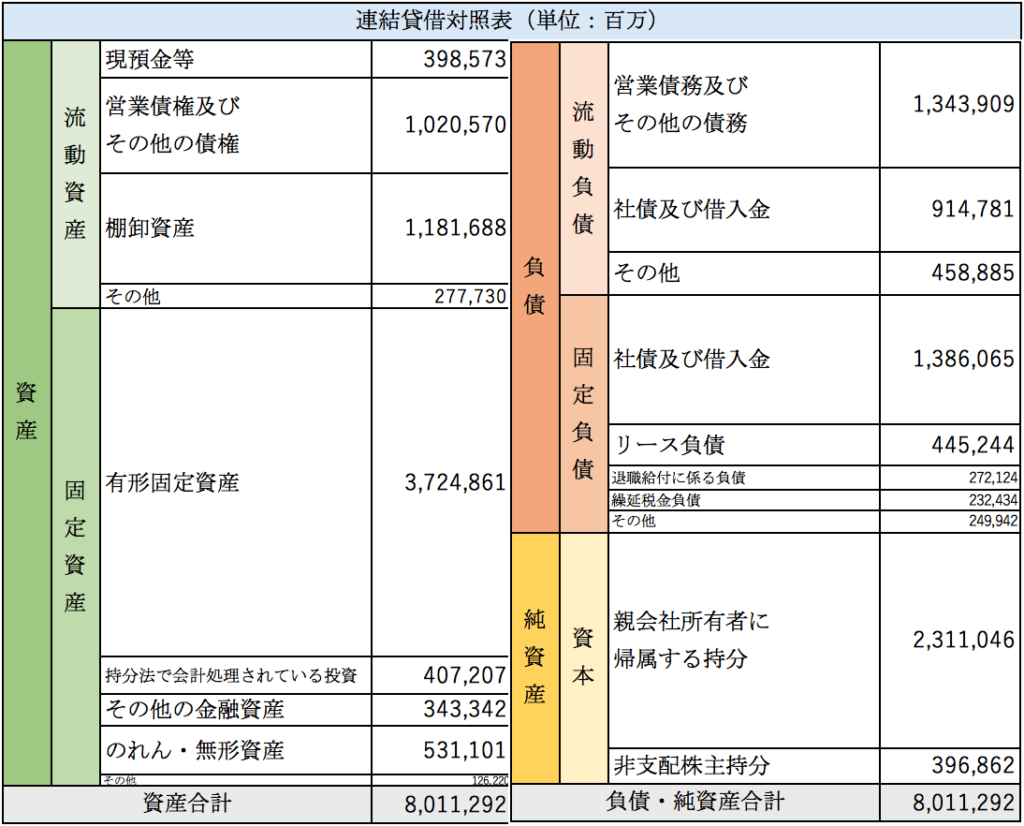

ENEOSホールディングス株式会社の2020年3月期の連結貸借対照表の概要は以下の通りとなっております。

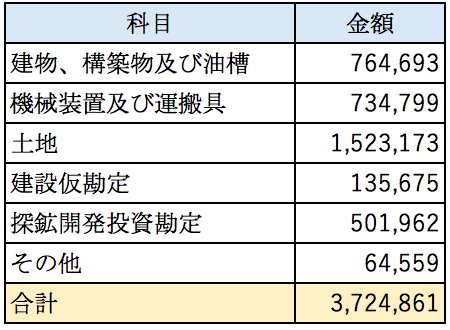

総資産は約8兆円となっております。そのうち約3.7兆円が有形固定資産となっております。有形固定資産の内訳は以下の通りです。

土地の計上額が1.5兆円となっております。東京支店(2,176億円)、根岸製油所(1,548億円)、川崎製油所ENEOS(2,174億円)となっております。建物、構築物はチリにあるカセロネス鉱山に関する資産が約1,800億円計上されております。

エネルギー事業においては国内に製油所を10拠点所有しており、製油所から国内各地に製品を運搬する設備等も所有していることが想定されます。金属事業においても銅の精錬、加工設備を所有しております。典型的な装置産業であり、固定資産への投資が大きくなっております。

繰延税金資産について

ENEOSホールディングスの2020年3月期の連結貸借対照表には繰延税金資産が約1,174億円計上されております。少し専門的な話にはなるのですが、エネオスホールディングスは将来減産一時差異のうち一部に対してのみ繰延税金資産を計上しております。

繰延税金資産を認識していない将来減算一時差異が約7,915億円、繰越欠損金が約9,448億円存在しており、仮にこれらを全て使い切ることができた場合にはざっくり(7,915億円+9,448億円)×30%=5,208億円の節税効果が得られることになります。

先ほども触れたようにエネオスは石油価格や為替といった外部要因による業績の浮き沈みが激しいため、これらの将来減算一時差異の回収可能性が不透明であるため繰延税金資産を認識しておりません。回収可能性に関する判断により業績が大きく変動する可能性がある点には留意する必要があります。

セグメント別分析

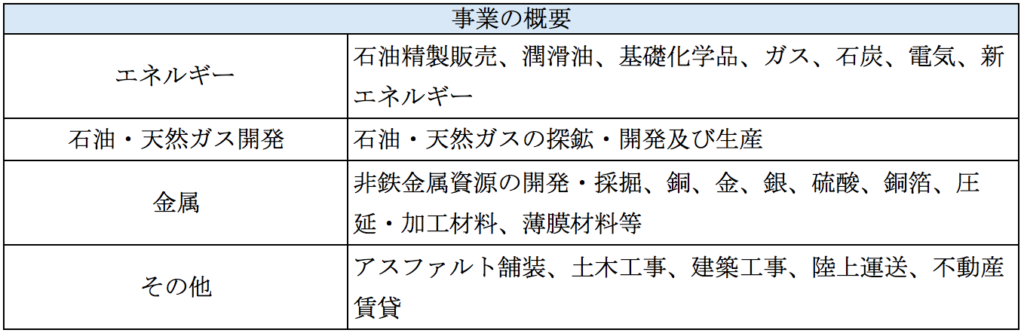

ENEOSホールディングスは以下の3つの事業を報告セグメントとして識別しております。

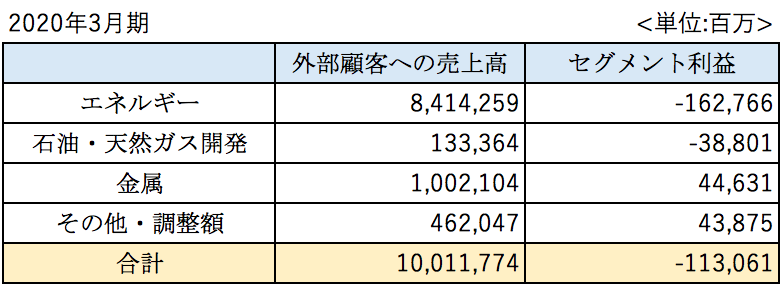

各セグメント別の業績の概要は以下のとおりです。

売上の大半はエネルギー事業が占めておりますが、金属事業の売上も約1兆円あります。エネルギー事業の市況が悪く2020年3月期は赤字決算となっております。

まとめ

今回はエネルギー事業、金属事業といった資源関連事業を手広く行なっているENEOSホールディングス株式会社を取り上げました。外部環境により業績の浮き沈みが激しい企業であることが分かりました。かつて石油元売事業を行なっている会社はたくさんありましたが、現在はエネオス、出光シェル、コスモの3社に集約されています。外部環境に左右されやすいため企業体力が重要であり、事業の特性上スケールメリットを得られやすいため統合を繰り返してきました。資源価格や為替の影響を販売価格に転嫁するまでにタイムラグがあり業績の浮き沈みは激しくなっております。ガソリン販売シェアで47%もあるエネオスは基本的には自社で販売価格を決定できるポジションにあると思います。そのため浮き沈みはあるものの利益を確保できるのではないかと思います。大きな懸念点があるとすれば自動車の電動化でしょう。最近では「20◯◯年までにガソリン車廃止」といった報道が盛んにされております。バッテリー価格の高止まり、充電インフラの整備といった電気自動車の普及にはまだまだ超えなければならないハードルが多いためすぐにガソリン車が電気自動車に入れ替わることは考えにくいですが電動化が進めばエネオスホールディングスの業績は大きな影響を受けてしまうでしょう。

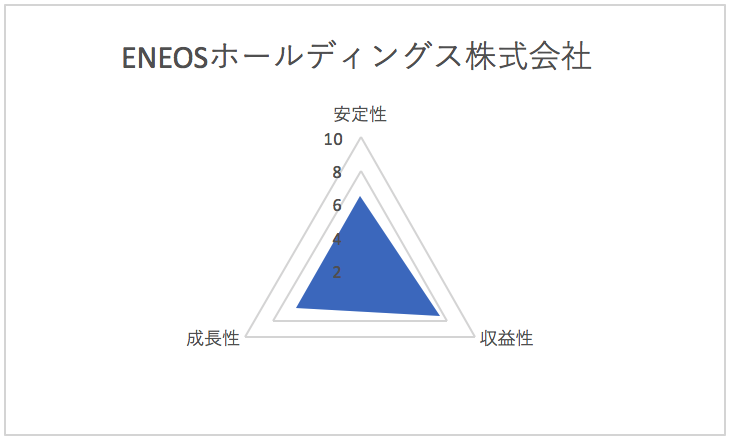

総合評価

以上を踏まえ筆者のENEOSホールディングス株式会社の財務数値の評価は以下の通りです。