株式会社博報堂DYホールディングスってどんな会社?

株式会社博報堂DYホールディングスは東京都港区に本社を置く国内第2位の広告代理店です。2020年3月期の連結売上高は1兆4,662億円で連結従業員数は23,939人となっております。2003年に株式会社博報堂、株式会社大広、株式会社読売広告社の3社の株式移転によって共同持株会社として設立されました。博報堂自体の歴史は古く教育雑誌の広告取次店として瀬木博尚によって1895年に設立されております。

各種指標及び株価の推移

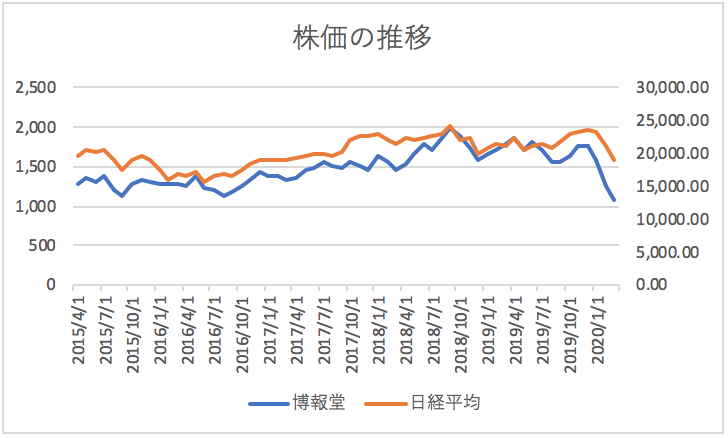

株価の推移

株式会社博報堂DYホールディングスの2020年3月から過去5年間の株価の推移は以下の通りです。

新型コロナウィルスの影響を受けて下落しているものの、過去5年間の株価は概ね上昇傾向にあることが分かります。日経平均と連動した動きをしています。

各種指標(2020年3月時点)

株価収益率(PER) 9.06倍

株価純資産倍率(PBR) 1.40倍

株価収益率は低く市場からはあまり評価されていない銘柄であるようです。

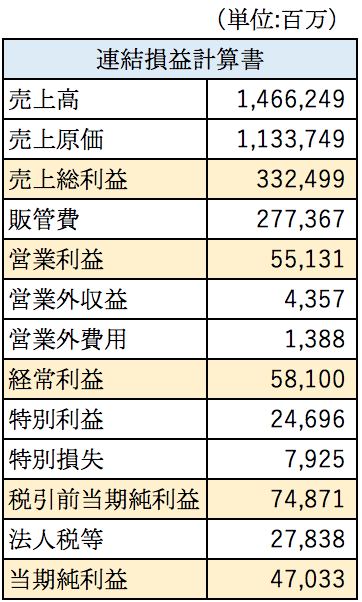

損益分析

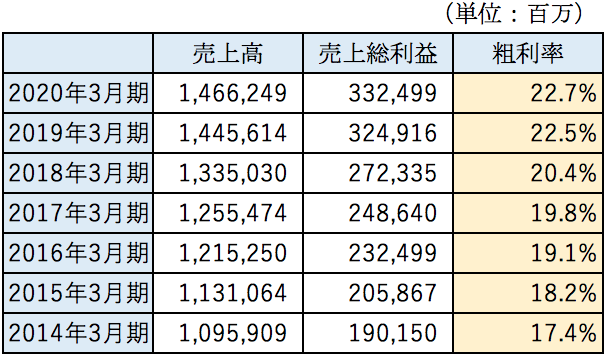

株式会社博報堂DYホールディングスの2020年3月期の損益計算書の概要は以下の通りです。

粗利率について

粗利率は22%となっております。テレビ等のメディアと広告主を仲介するビジネスですので、粗利率はもう少し低いと思っていましたが意外と高いようです。

2014年3月期から2020年3月期までの粗利率の推移は以下の通りとなっております。

2014年3月期には17%程度だった粗利率が、この5年間で5%以上上昇していることがわかります。どういった要因によって増加しているのでしょうか。売上の内訳を見ていきましょう。

売上の内訳

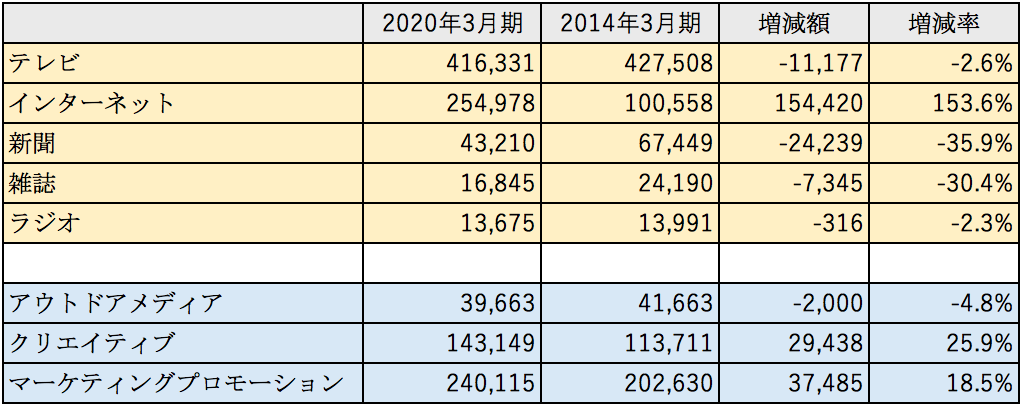

株式会社博報堂DYホールディングスの2014年3月期と2020年3月期の売上高の内訳は以下の通りとなっております。

上表の黄色ハイライト部分は広告の仲介による売上です。新聞や雑誌といった紙媒体のメディアの事業は大きく売上が減少している一方で、インターネット向けの広告が大きく伸びていることがわかります。テレビ、ラジオ向けはほぼ横ばいとなっております。

水色ハイライトは、広告の仲介以外の売上です。(アウトドアメディアは一部広告仲介も含みます)クリエイティブ事業は主に広告制作の売上です。広告代理店の花形事業であり、広告代理店に入社する人はこのクリエイティブ事業に携わりたくて入る人が多いと思いますが、売上全体の10%程度ですから狭き門かもしれません。マーケティングプロモーション事業は顧客向けにマーケティングやPR業務のコンサルティングや各種調査業務を行う事業となっております。

各事業別の利益金額が開示されていないため、はっきりとしたことは分かりませんが、売上を伸ばしているインターネット向けの広告や、マーケティングプロモーションやクリエイティブ事業の利益率が高いことが推定できます。

急成長するインターネット事業について

博報堂のインターネット事業は、D.A.コンソーシアムホールディングス株式会社という子会社を通じて事業を行なっています。D.A.コンソーシアムホールディングス株式会社は持株会社です。その主要な事業会社であるデジタル・アドバタイジング・コンソーシアム株式会社(以下DAC)は1996年に博報堂、読売広告社、アサツーDK等によって設立された会社であり2009年に博報堂が出資比率を高めて子会社化しました。

子会社化した2009年のDACの売上高は約490億円でしたがD.A.コンソーシアムホールディングスの2018年3月期の売上高は2000億円を超えており、約10年で4倍にもなっております。

D.a.コンソーシアムホールディングスの完全子会社化

2019年3月期にD.A.コンソーシアムホールディングスを完全子会社化しました。それまでは議決権の所有割合は50.6%でしたが、株式公開買い付けを行いました。直近の株価よりも40%近いプレミアムを上乗せして公開買い付けを行ったため、買い付けに要した金額は1,123億円にもなりました。

少しマニアックな話になりますが、今回の追加取得はもともと連結していた子会社の株式を追加取得するため、のれんは計上されず取得により減少する少数株主持分と取得に要した金額の差額は資本剰余金の増減として認識されます。今回の追加取得により資本剰余金が875億円減少しました。さらに資本剰余金がゼロとなったため利益剰余金も53億円減少しております。2019年3月期に自己資本比率が低下した原因はこの巨額の株式公開買い付けによるものだったのです。

貸借対照表分析

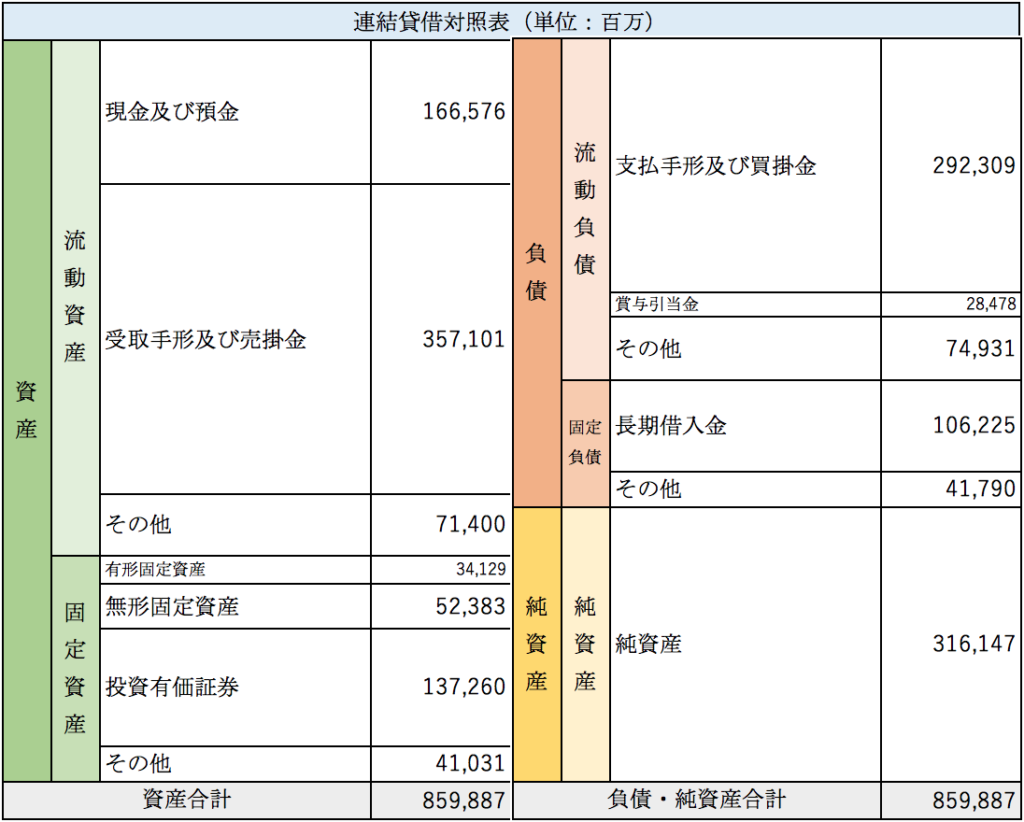

博報堂DYホールディングスの2020年3月期の連結貸借対照表の概要は以下の通りです。

資産の大部分が現預金や売上債権で流動資産の割合が大きくなっております。有形固定資産はほとんど計上されておりません。自己資本比率は約36%となっております。借入金は少なく財務体質は健全な水準にあります。

まとめ

今回は広告代理店国内第2位の株式会社博報堂DYホールディングスを取り上げました。売上の約9割が国内向けであり斜陽産業というイメージがありましたが、インターネット向けの広告やマーケティングプロモーション事業などの成長事業もあり、過去5年間で売上、利益共に順調に成長をしていることがわかりました。

国内を中心に展開していた会社が、闇雲に海外の会社を買収する事例がよく見られます。買収をしてもシナジー効果が得られなければ意味がありません。私見ですが広告代理店の場合には海外の広告代理店を買収してもあまりシナジーは得られないと思います。広告代理店の存在意義は顧客との対話を通じて、顧客の商品やターゲット層を理解し適切なメディアへの橋渡しをしたり購買行動につながるCMを制作することだと思います。そういった観点で考えた場合には海外の広告代理店を買収したとしても、言語の壁もありシナジーは期待できないと思います。

今回博報堂はインターネット広告事業を行うD.A.コンソーシアムホールディングスを完全子会社化しました。インターネット事業の強化は既存の顧客に対して提案できるメディアの拡大につながりますし、インターネットを通じて人々の購買行動に関するデータの収集も可能となります。大いにシナジー効果を期待できる投資だと思います。成長事業を行う子会社を完全子会社化したことでより一層利益が伸びることが期待できると思います。

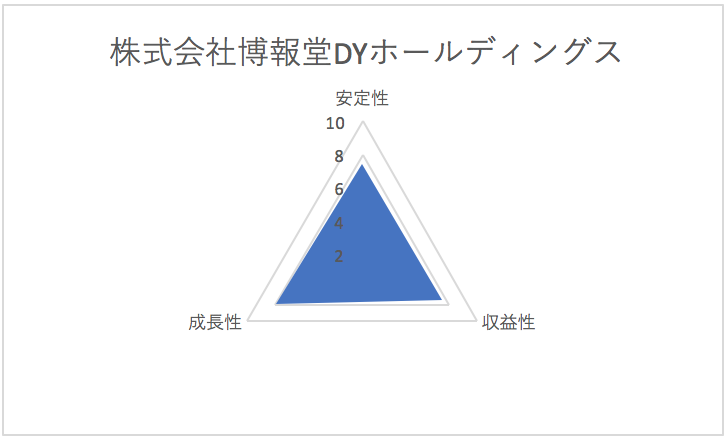

総合評価

以上を踏まえ筆者の株式会社博報堂DYホールディングスの財務数値の評価は以下の通りです。