ヤマハ株式会社ってどんな会社?

ヤマハ株式会社は静岡県浜松市中区に本社を置く楽器事業、音響機器事業を展開している会社です。2020年3月期の連結売上高は4,142億円、連結従業員数は20,203人の大企業です。その歴史は古く1897年に創業者の山葉寅楠氏が日本楽器製造株式会社を設立し事業をスタートしました。オルガン、ピアノの製造により事業を拡大し1949年に東京証券取引所へ株式を上場しました。その後オートバイの製造にも着手しました。オートバイ部門は1955年に分離し現在はヤマハ発動機(株)として別会社となっております。

各種指標及び株価の推移

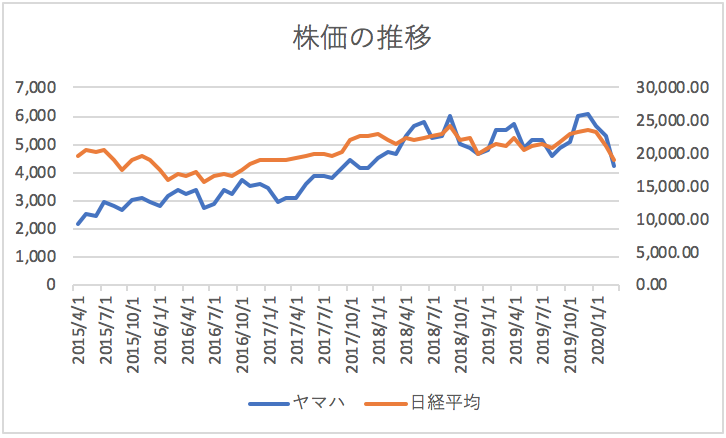

株価の推移

ヤマハ株式会社の2020年3月期から過去5年間の株価の推移は以下の通りです。

株価は概ね上昇傾向にあることが分かります。

各種指標(2020年3月時点)

株価収益率(PER)21.6倍

株価純資産倍率(PBR) 2.27倍

株価収益率と株価純資産倍率は比較的高い水準にあり市場から期待されている銘柄であることが分かります。

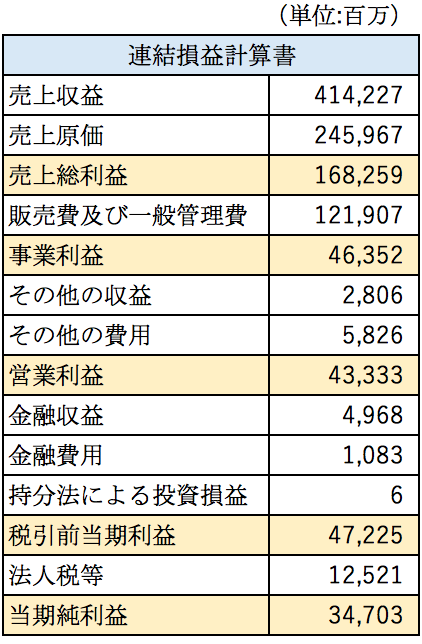

損益計算書分析

2020年3月期ヤマハ株式会社の連結損益計算書の概要は以下の通りとなっております。

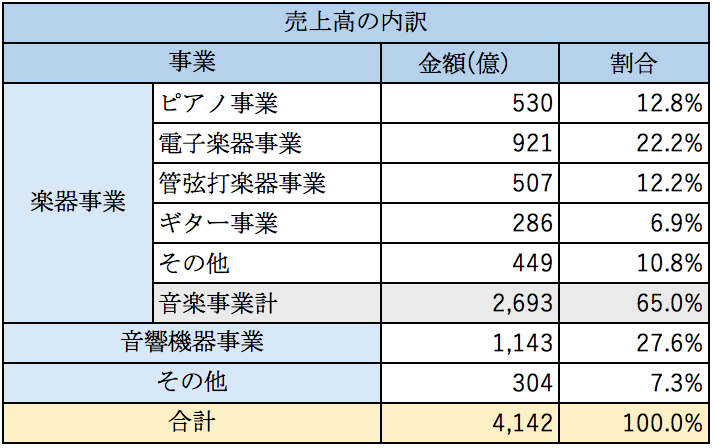

粗利率は約40%、営業利益率は約10%と比較的高い水準にあります。売上高の内訳は以下の通りとなっております。

創業以来の事業である楽器事業が全体の65%を占めております。ピアノと電子ピアノはヤマハが世界シェアNo1となっております。音響機器はスピーカー、ヘッドフォン、ルーター等の通信機器を販売しています。音響機器はIT化に伴い成長が見込まれていますが、今後ますます競争が激しくなっていくでしょう。

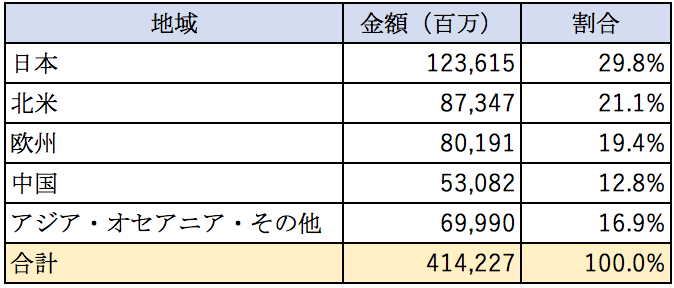

地域別の売上高は以下のとおりとなっております。

日本向けは約3割となっており海外向けが7割近い売上を占めております。北米、欧州での売上が大きいことから先進国向けの売上が大きいということが分かります。楽器は高価ですので経済的余裕が無いと買うことができません。新興国においても経済発展が進めば楽器の需要が生まれヤマハの売上が伸びることが期待できそうです。

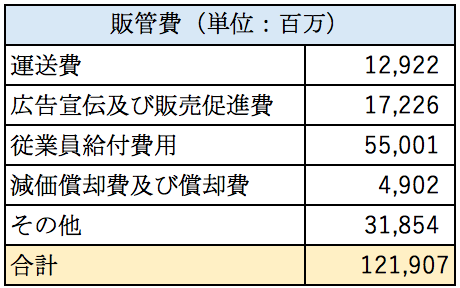

販管費について

ヤマハ株式会社の2020年3月期の販管費の内訳は以下のとおりとなっております。

最も大きい金額を占めているのは人件費となっております。ヤマハの楽器は世界中で愛されており、多くの国に販売拠点を置いており営業関連の人員も多くいるのではないかと推定できます。売上原価と販管費に計上されている研究開発費は約248億円となっております。音響機器事業に多くの研究開発費がかかっているのではないかと推定できます。

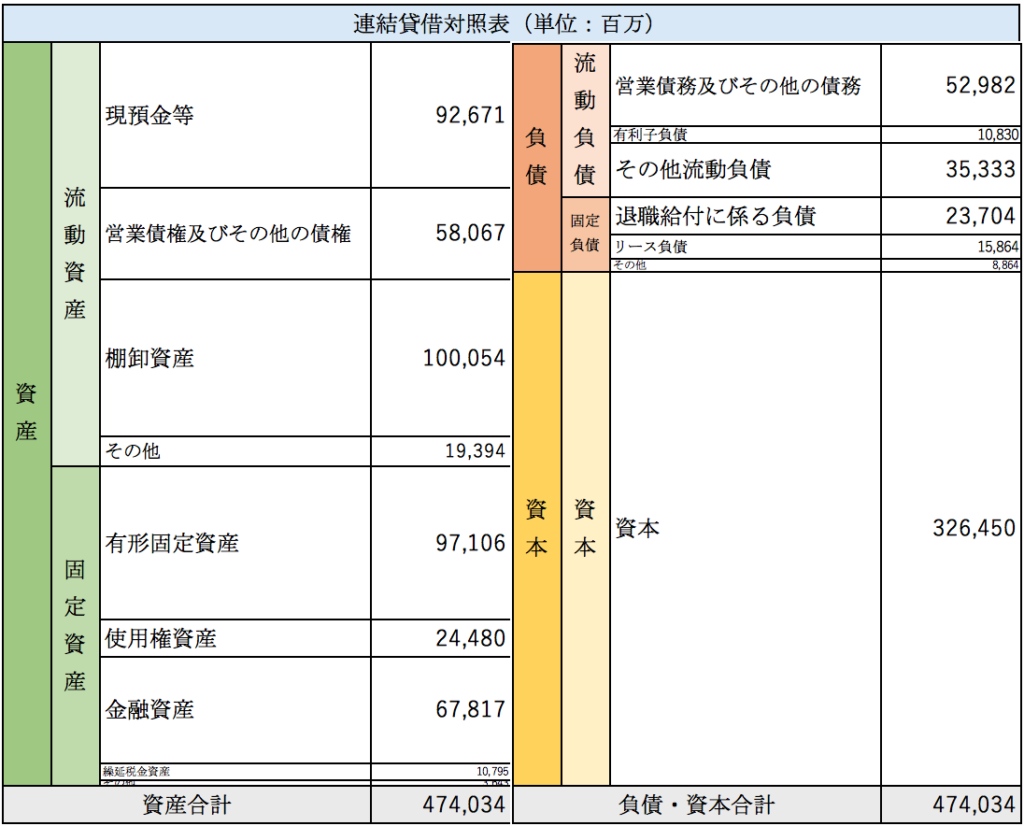

貸借対照表分析

ヤマハ株式会社の2020年3月期の連結貸借対照表の概要は以下のとおりとなっております。

売上債権の回転期間は1.6ヶ月となっております。棚卸資産の回転期間は約4.8ヶ月と比較的長くなっております。

有形固定資産は生産設備関連の資産が多く計上されております。日本をはじめ中国、インドネシア、マレーシア、インドに生産拠点を保有しております。

金融資産の452億円はヤマハ発動機の株式となっております。ヤマハはヤマハ発動機の筆頭株主で10%弱の株式を保有しております。

借入金等の有利子負債の計上額は小さく自己資本比率は約68%となっており財務体質は非常に健全な水準にあると言えます。

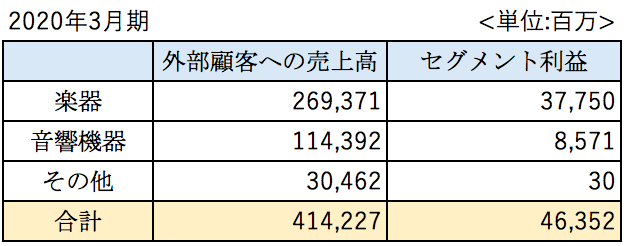

セグメント別分析

ヤマハ株式会社のセグメント別の業績の概要は以下の通りです。

楽器事業の売上が大きく利益率が高いことが分かります。高い市場シェアを握っている分収益性が高くなっているのでしょう。音響機器事業も楽器事業ほどではないもののしっかりと利益を稼いでおります。

まとめ

今回は楽器事業、音響機器事業を行なっているヤマハ株式会社を取り上げました。楽器事業は市場シェアが大きく非常に利益率が高い事業となっておりました。生産拠点は日本とアジアの新興国にありますが、販売は北米や欧州向けが大きいため為替による影響は大きく受けそうです。音響事業は競合相手が強力です。真っ向勝負を挑むのではなく独自性を出していけるかが生き残りの鍵となるように思えます。主力の楽器事業ではアジア市場における楽器事業の成長に期待したいです。

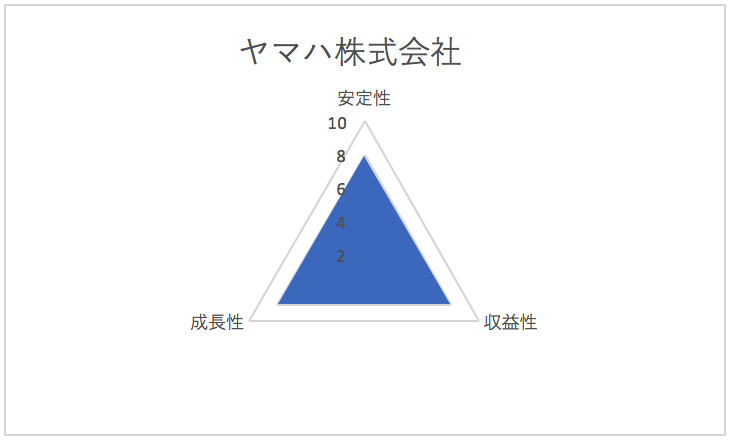

総合評価

以上を踏まえ筆者のヤマハ株式会社の財務数値の評価は以下の通りです。