ソニーの復活

今回はウォークマン、PlayStation、ブルーレイ等のヒット商品を多く生み出してきたソニーを取り上げたいと思います。ソニーの第二四半期の決算の際に発表された通期業績予想では2021年3月期の売上高は8.5兆円、最終利益は8,000億円を見込んでおり現在のソニーは絶好調です。しかしご存知の方も多いと思いますが10年前のソニーは非常に苦しい状況に追い込まれておりました。

10年前のソニーの苦境

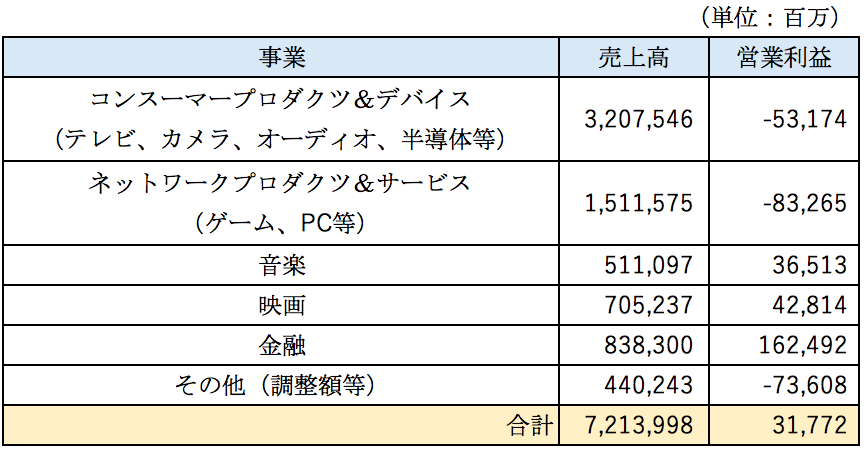

10年前のソニーの事業別の業績は以下の通りとなっておりました。

金融事業が好調だったため営業利益の黒字は確保できているものの主力事業のテレビやゲーム等の事業で営業赤字となっておりました。

当時地上デジタル放送への切替え需要もあり液晶テレビは成長が著しい事業でした。当時テレビは家電の王様と呼ばれており家電メーカー各社は市場シェアを確保するべく熾烈な価格競争を繰り広げており消耗戦の様相を呈しておりました。ゲーム事業においてはPS3が高性能であることが裏目に出てソフトメーカーが離れてしまい、ゲーム離れといった状況が生まれてしまいました。パソコン事業も海外メーカーの低価格製品に押され厳しい状況にありました。

これらの苦境によりソニーは2011年3月期には2,595億円、2012年3月期には4,566億円の巨額の赤字を計上してしまうことになります。

2020年3月期のソニーの状況

2020年3月期のソニーの事業別の売上高と営業利益は以下の通りとなっております。

注目すべきは利益の増加です。2010年3月期の営業利益は317億円だったのに対して2020年3月期の営業利益は8,454億円ですから26倍に増えていることがわかります。売上は約7.2兆円→8.2兆円と1兆円の増加となっており、それほどは増えていないという印象ですが、売上の構成は大きく変わっております。エレクトロニクス部門の売上が減少して、それ以外の事業の売上が大きく増加しております。

エレクトロニクス関連事業のリストラクチャリング

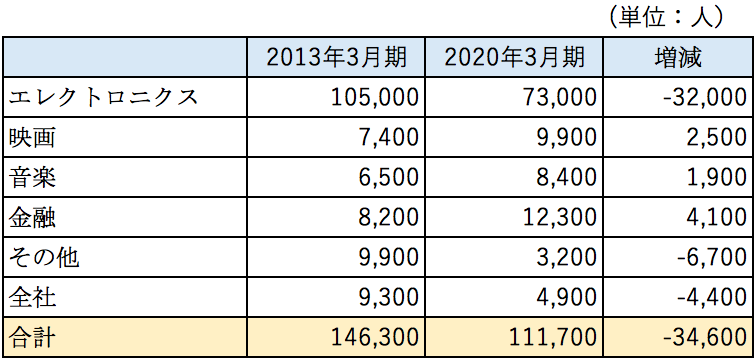

ソニーはこの10年で従業員数を167,900人から111,700人へ3割以上減らしております。以下は事業別の従業員数の比較です。(途中で区分方法が変わったため2013年3月期との比較となっております。

エレクトロニクス事業で従業員数を大きく減らしております。毎年のように構造改革として従業員を減らしづつけてきました。2013年3月期には日本政策投資銀行へケミカルプロダクツ関連事業を売却、2015年3月期にはVAIOで有名なパソコン事業を日本産業パートナーズへ売却、2018年3月期には電池事業を村田製作所へ売却するなど不採算部門の売却を続けてきました。

躍進した4つの事業

もちろん不採算部門を売却するだけではソニーはここまで復活することはできなかったでしょう。ソニーは不採算事業を整理する一方で成長分野への投資も行なってきました。今回はこの10年で特に躍進を果たしたゲーム、半導体、カメラ、音楽の4つの事業を見ていきたいと思います。

ゲーム事業の躍進

ソニーの復活を語る上では外すことができないのがゲーム事業となっております。2013年11月に発売したPlayStation4のヒットによりゲーム&ネットワークサービス事業の業績は飛躍的に改善しました。

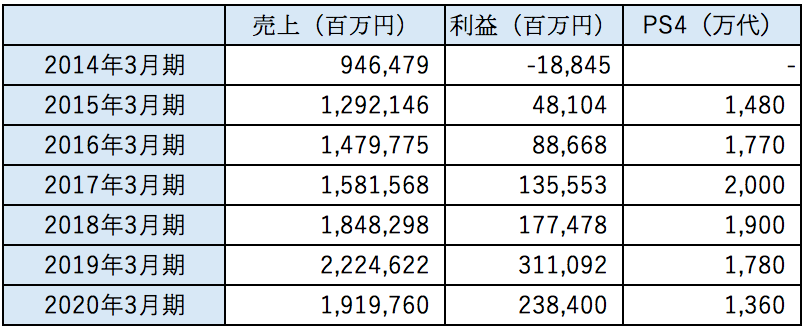

2014年3月期からのゲーム&ネットワークサービス事業の業績の推移は以下の通りとなっております。

2020年3月期は次世代機のPlayStation5の発売が決まっていたこともあり売上が若干落ちているものの莫大な利益を生み出しております。

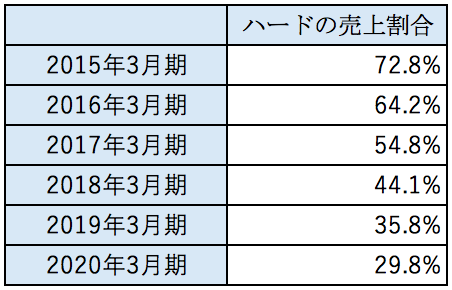

ゲーム&ネットワークサービス事業におけるハードの売り上げの割合の推移は以下の通りとなっております。

ハードの売り上げ割合は年々減少傾向にあることが分かります。ゲームビジネスはゲーム機本体の発売後時間が経つにつれて少しずつゲーム機本体を持っている人が増えていき、ソフト等の売上が増加していく傾向にあります。ソニーはPlayStstation Networkを通じてサブスクリプションサービスの提供もしておりハード以外からの収益も強化しています。

半導体事業の躍進

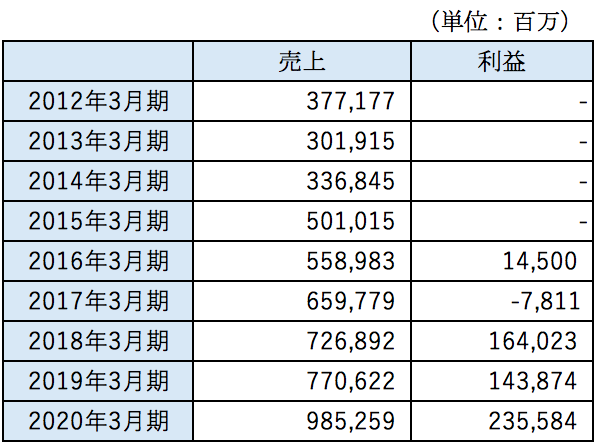

ゲーム事業と同じぐらいの利益を計上しているのが半導体事業であるイメージング&センシング・ソリューション事業となっております。半導体事業の業績の推移は以下の通りとなっております。

途中でセグメント区分の変更があり、多少データが取れていなかったり正確ではないかもしれませんが、おおよそ2016年ごろに損益がトントンになったのではないかと思われます。売上は順調に伸び続けており2020年3月期には利益率が約24%と非常に収益性が高い事業となっております。

この事業における主力製品はCMOSイメージセンサーとなっております。CMOSイメージセンサーは電子の眼と呼ばれておりデジタルカメラの重要な部品となっております。スマートフォンやソニーは世界シェアトップです。

巨額の設備投資

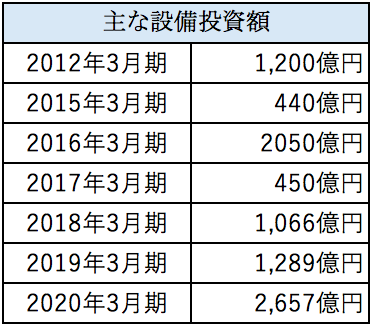

半導体事業は非常に大きな投資が必要な事業となっております。ソニーはCMOSイメージセンサーに巨額の設備投資を実施してきております。主な年度別の設備投資額は以下の通りとなっております。

上記の通り売上がそれほど計上されていなかった2012年ごろから巨額の設備投資を実施していることが分かります。設備だけではなく研究開発にも非常に大きな費用がかかっていることが想定されます。巨額の赤字を計上している中でも成長性のある事業に対してはしっかりと投資を行ってきたことで今の半導体事業の大成功があると言えます。

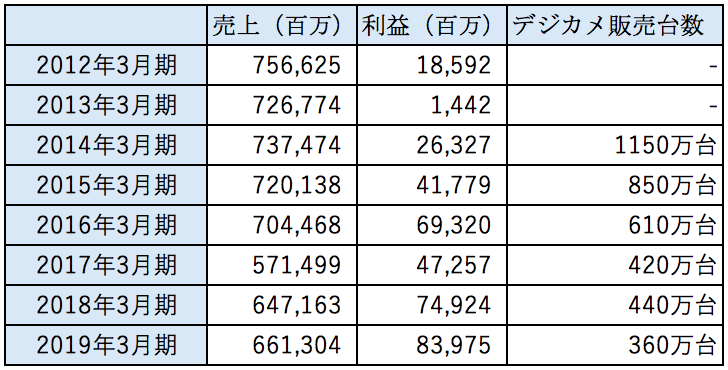

カメラ事業の躍進

次はカメラ事業を見ていきましょう。10年前のソニーのカメラ事業はコンパクトデジカメが中心でした。サイバーショットという名前に聞き覚えがある方も多いでしょう。今のソニーのカメラといえば一眼レフのαシリーズが有名です。カメラ事業を含むデジタルイメージング・プロダクツ事業の業績の推移は以下の通りとなっております。(2020年3月期はセグメント区分の変更があり数字が取れませんでした。)

注目すべき点はデジカメの販売台数が減り続けているのに売上はそれほど落ち込んでおらず利益が大きく増加している点です。この10年間でコンパクトデジタルカメラはスマートフォンに置き換えられてしまい今では見る影もありません。ソニーの一眼レフ事業は2006年にコニカミノルタから買収したことからスタートします。自社製のCMOSイメージセンサーとのシナジーや販売力を生かして今では非常に高収益な事業となっております。

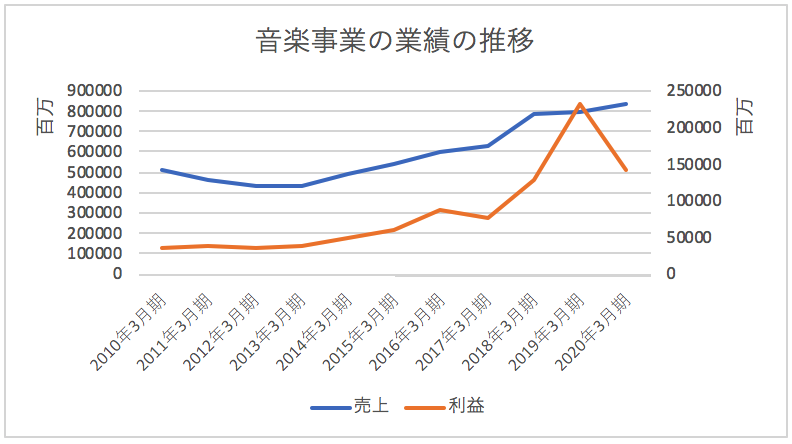

音楽事業の躍進

次に音楽事業を見ていきましょう。音楽事業の2020年3月期から10年間の業績の推移は以下の通りとなっております。

上記の通り過去10年間のソニーの音楽事業はほぼ一貫して売上と利益が増加傾向にあることが分かります。

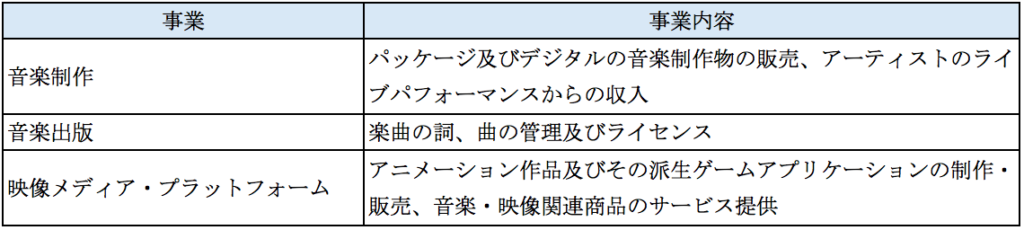

ソニーの音楽事業は以下の3つの事業から構成されております。

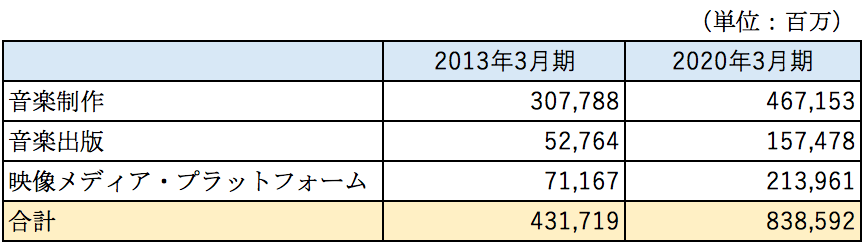

音楽事業の2013年3月期と2020年3月期の売上の内訳は以下の通りとなっております。(2013年3月期より前は内訳の開示がありませんでした。)

3つの全ての事業で売上が大きく伸びております。音楽制作においてはストリーミング売上が好調のようです。映像メディアプラットフォーム事業ではゲームアプリのFate Grand Orderがヒットしたことにより売上が大きく増加しております。

音楽出版事業の売上の増加はEMI Musicの子会社化によるものが大きいと思われます。ソニーは2019年3月期にEMI Music Publishingを所有し運営するDHP Publishing,LPの60%の持分を2,571億円で取得しました。同社は多くの楽曲の著作権を保有しており、これにより売上が大きく増加しました。

ソニーは音楽事業や映画事業で自社コンテンツを強化してきており、Play Station Networkを通して配信していくことでゲーム事業とのシナジーを狙っているようです。

まとめ

日本を代表する企業の1つであるソニー株式会社を取り上げました。かつてはソニーのテレビが世界を席巻し、ウォークマンやブルーレイ等の様々な商品を生み出しエレクトロニクス製品で世界No.1のブランド力を持つ企業でした。ところがサムスン、アップル等の海外メーカーとの競争が激化するにつれて収益性が悪化し事業構造の改革が必要となりました。

今回過去のソニーの決算書を分析することで、ソニーがこの10年間でどのように変わっていったかを見てきました。エレクトロニクス関連の不採算事業を整理して、半導体やカメラ、ゲームといった成長事業へ集中的に投資を行いました。いわゆる選択と集中の戦略がうまくいったことにより見事に復活を遂げたということが分かりました。

ゲーム事業はハードの売り上げに大きく依存する部分があり、半導体事業は競争が激しく、市況により業績が大きく変動する事業であります。つまり現在のソニーの稼ぎ頭の2つの事業は浮き沈みが激しい事業であると言えます。一方でソニーの強みは金融、音楽、映画事業といった比較的安定した事業を抱えている点です。市況等により半導体事業の収益が悪化してもこれらの事業が下支えをすることを期待できます。