INTEL CORPORATIONってどんな会社?

INTEL CORPORATIONはアメリカ合衆国カリフォルニア州に本社を置く半導体メーカーです。2020年12月期の連結売上高は約8.1兆円、連結従業員数は約110,600人の大企業です。インテルは1968年に半導体メモリメーカーとして事業をスタートしました。1971年にはNASDAQへ上場を果たしました。1980年代頃からインテルのCPUがパソコンに使用されるようになり、1990年代にはPentiumシリーズがヒットしパソコンの普及とともに事業を大きく拡大しました。現在はCPUだけではなくIOT、自動運転等の成長分野への投資も積極的に行なっています。

各種指標及び株価の推移

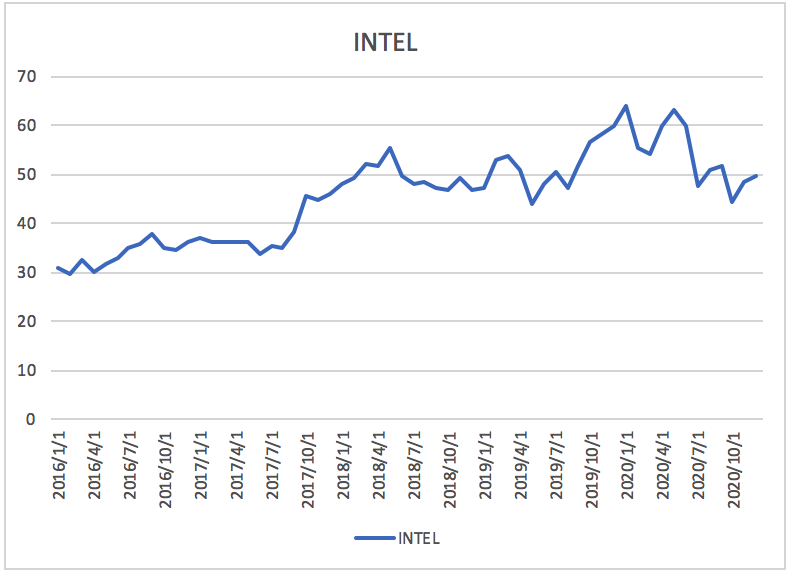

株価の推移

インテルの2020年12月から過去5年間の株価の推移は以下のとおりです。

株価は上昇傾向にあることが分かります。

損益計算書分析

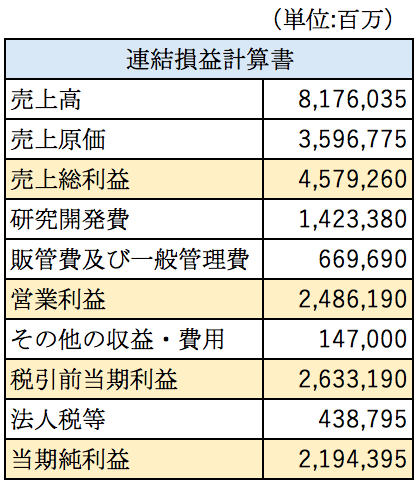

インテルの2020年12月期の連結損益計算書の概要は以下の通りとなっております。(1ドルあたり105円で換算をしております。)

売上高は8.1兆円、粗利率は56%となっております。やはりCPUの分野で高いシェアを誇っており利益率は尋常じゃなく高いです。また特筆すべきは販管費の低さです。販管費率は8.2%となっております。BtoB事業であり店舗を持っておらず、販売先がアップル、DELL、HPといった大口のメーカーであるため営業人員も少なくて済むことが販管費率の低さに繋がっているのだと思います。

研究開発費は約1.4兆円となっております。Google、Apple、Facebookといった巨大IT企業と同じぐらいの規模の投資をしていることが分かります。

販管費、研究開発費を差し引いても営業利益が2.4兆円も計上しており非常に高い収益性を誇っていることが分かります。

売上高の内訳

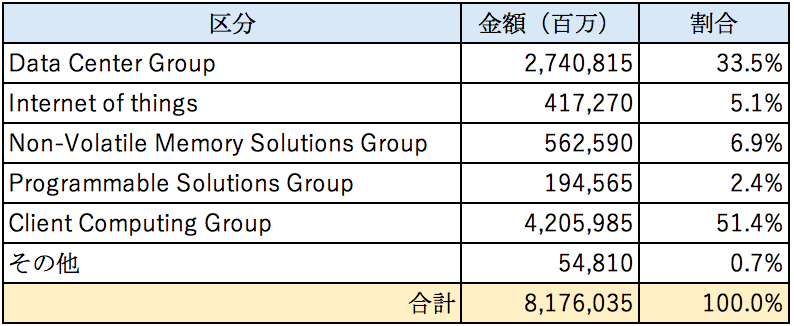

インテルの売上の内訳は以下の通りとなっております。

最も大きな割合を占めているのはClient Computing Groupとなっております。Client Computing Groupはパソコン向けのCPUを販売している事業です。Core iシリーズが有名です。インテルのシェアが高く非常に利益率が高い事業となっております。

次いで大きな金額を占めているのがData Center Groupとなっております。こちらはクラウドで使用する大型のコンピューター向けのCPUを主に販売しており、データセンターを運営している会社が主要な顧客となります。

金額はそれほど大きくないものの、今後成長が期待される事業はInternet of things(IOT)事業となっております。IOTの中でもインテルが特に力を入れているのが自動運転の分野です。2017年にMolileyeという運転支援システムや自動運転システムに強みを持つ会社を巨額の資金を投じて買収しております。自動運転が実用化され、そこにインテルの半導体が使われることになれば大きな収益が見込まれます。

事業構造の転換

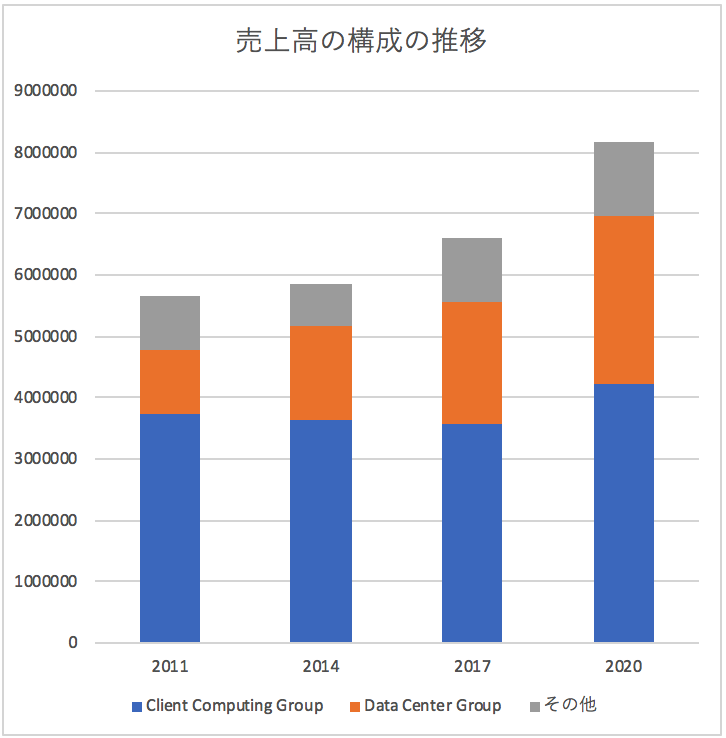

インテルが強みを持つパソコン向けのCPUは長期的には衰退していくことが予想される分野です。クラウドコンピューティングの時代が来ると各デバイスにCPUを搭載する必要が無くなってしまうためです。そのためインテルは事業構造の転換を進めております。2011年からの売上の構成の推移は以下の通りとなっております。

パソコン向けのCPUを販売するClient Computing Groupの売上はほぼ横ばいで推移しておりますが、Data CenterGroupの売上は大きく増加していることが分かります。豊富な資金力を背景に積極的にM&Aを行い事業構造の転換を図っております。

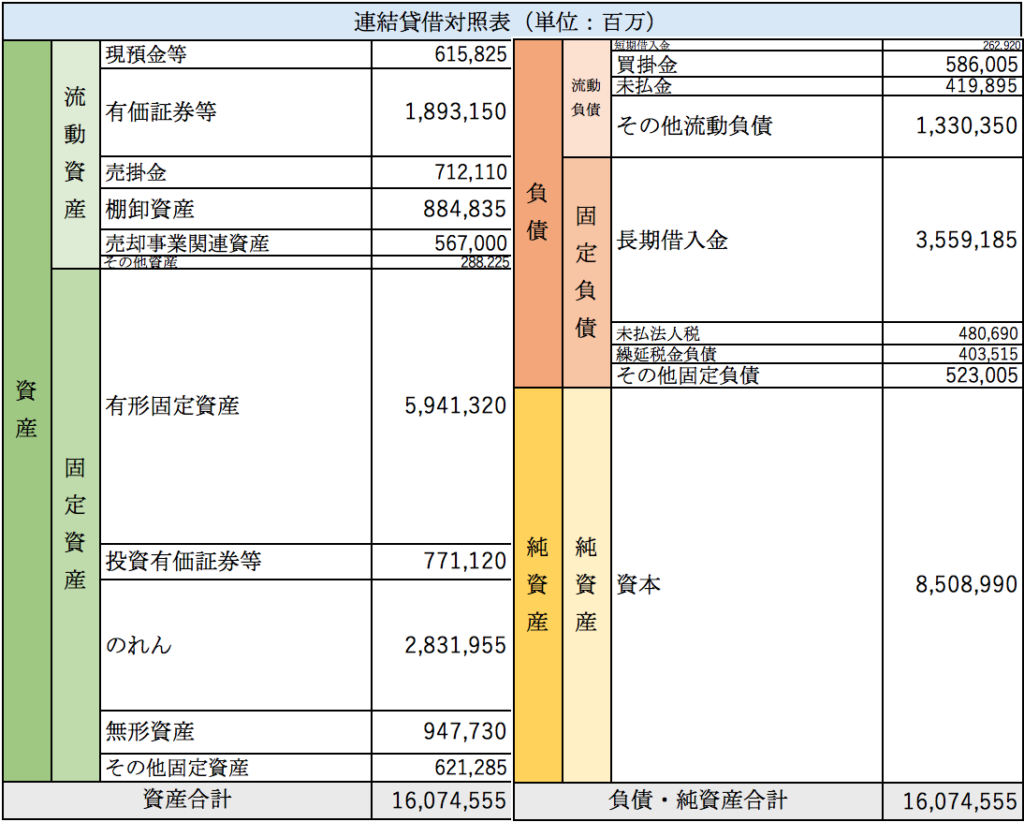

貸借対照表分析

インテルの2020年12月期の連結貸借対照表の概要は以下のとおりとなっております。

資産総額は約16兆円となっております。棚卸資産回転期間は2.9ヶ月、売掛金回転期間は1.0ヶ月です。売掛金の回転期間が短く、得意先に対して交渉力が強いことが見受けられます。自己資本比率は約52%となっており財務体質は健全な水準にあります。

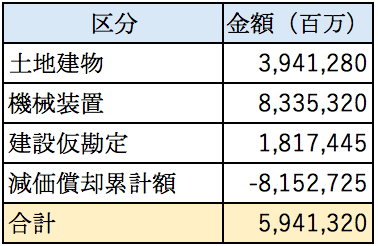

有形固定資産について

資産の中で最も大きな金額を占めているのが有形固定資産です。

機械装置が大きな割合を占めています。半導体製造装置は非常に高価ですし技術の進歩も早いため償却期間は短いことが想定されます。2020年12月期の減価償却費は約1.1兆円となっておます。売上原価が約3.5兆円であるため売上原価の1/3近い金額が設備関連の費用となっていることが推定できます。

のれんについて

次いで大きな金額を占めているのがのれんです。インテルは事業構造の変革のために近年大型のM&Aを行なっております。

2015年にFPGAという特殊な集積回路に強みを持つAltera Corporationを約1.8兆円で買収し9,000億円ののれんが発生しました。データセンター向けやIOT時代に必要とされる半導体技術を取り込む狙いがあったと言われています。

また2017年には運転支援、自動運転システム、マシンラーニングに強みを持つ「Mobileye」を約1.5兆円で買収したことによりのれんが約1.1兆円発生しております。

従来パソコンにしか搭載されていなかったCPUが、今後は自動車をはじめとして様々なものに搭載される時代に対応するために各分野に強みを持つ企業をM&Aにより自社に取り込んでいるようです。

まとめ

今回は世界最大の半導体メーカーであるインテルを取り上げました。世界中のパソコンの心臓部分であるCPUを作っているメーカーでありシェアが高く圧倒的な収益力を誇る会社であることが分かりました。一方でクラウドコンピューティングの時代が到来しつつあり、パソコン向けのCPU衰退するとも言われています。そんな中でインテルはパソコン向けのCPU事業で得た潤沢な資金をデータセンター、IOT、自動運転といった新たな成長分野へ投資をしており、売上を伸ばしてきていることが分かりました。エヌビディアやGoogleなど競合相手は非常に強力な企業ばかりですが、新時代をどのようにインテルが生き抜いていくかが楽しみです。

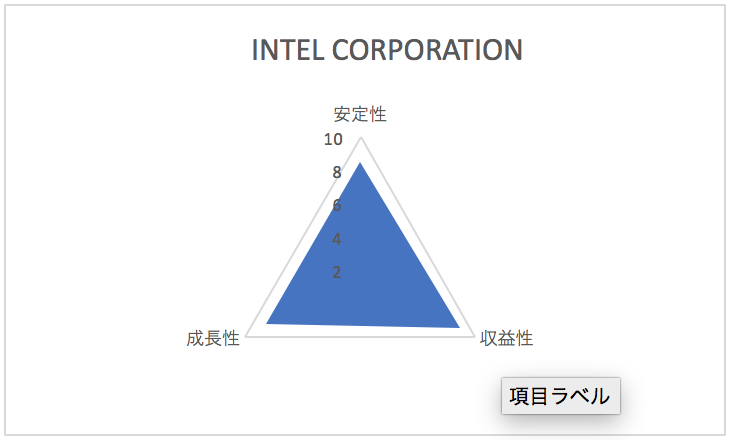

総合評価

以上を踏まえ筆者のINTEL CORPORATIONの財務数値の評価は以下の通りです。