株式会社神戸物産ってどんな会社?

株式会社神戸物産は兵庫県加古郡に本社を置く、業務スーパーや飲食店等のフランチャイズ事業を行なっている会社です。神戸物産の歴史は1981年に兵庫県加古川市でフレッシュ石守としてスーパーを開業したことから始まります。2000年には現在の主力事業である業務スーパーのフランチャイズ事業をスタートしました。2006年には大阪証券取引所市場第二部へ上場を果たしました。2019年10月期の連結売上高は2,996億円、連結従業員数は2,147人となっております。

各種指標及び株価の推移

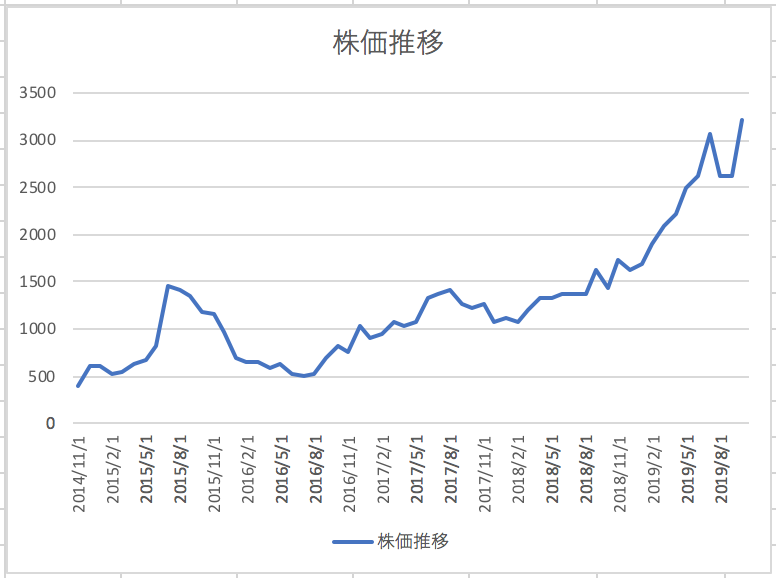

株価の推移

株式会社神戸物産の2019年10月から過去5年間の株価の推移は以下のとおりです。

株価は上昇傾向にあることがわかります。

各種指標(2019年10月時点)

自己資本比率 29.5%

株価収益率(PER) 28.44倍

株価純資産倍率(PBR) 7.77倍

自己資本比率は29.5%となっており特に心配が必要な水準ではありません。株価純資産倍率が特に高くなっており株式市場からは大きく期待されている銘柄であることがわかります。

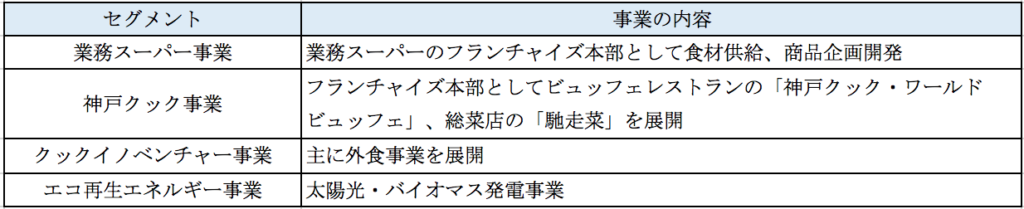

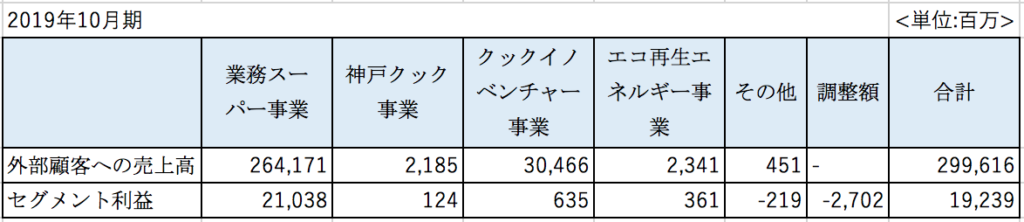

事業内容とセグメント別損益

株式会社神戸物産は以下の4つの事業を報告セグメントとして識別しています。

主力の業務スーパー事業のほかに発電事業も行なっているようです。2019年10月期のセグメント別の損益は以下のとおりとなっております。

やはり業務スーパー事業が売上、利益のほとんどを占めていることがわかります。

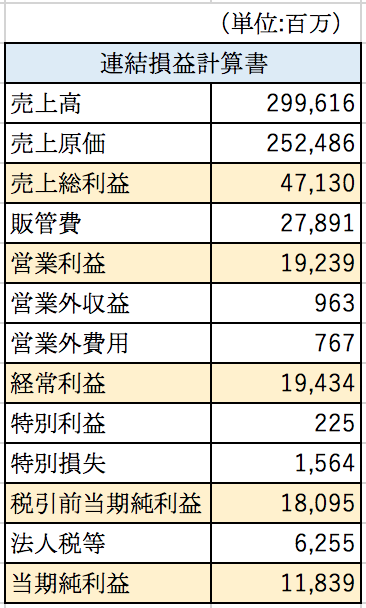

損益分析

株式会社神戸物産の2019年10月期の連結損益計算書の概要は以下のとおりとなっております。

粗利率は15.7%と比較的低い水準にあります。主要な事業である業務スーパー事業はフランチャイズ事業ですので、売上の大部分は各フランチャイズ店向けの商品売上であることが想定されます。神戸物産は主に卸売としての機能を担っているため利益率は低くなっているのでしょう。

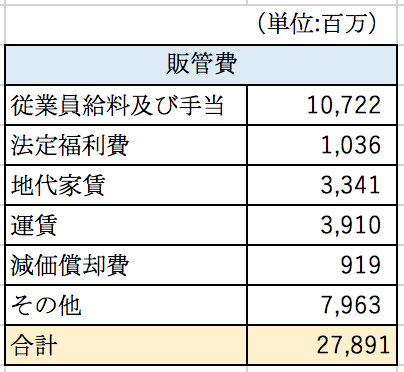

販管費について

2019年10月期の連結損益計算書の販管費の内訳は以下のとおりとなっております。

最も大きい費目はやはり人件費となっております。次いで大きいのが運賃となっております。基本的に小売店とメーカーとの取引では、メーカーが各店舗までの送料を負担する契約となっていることが一般的です。そのためこちらで計上されている送料は神戸物産の自社開発商品に関する送料であることが推定されます。

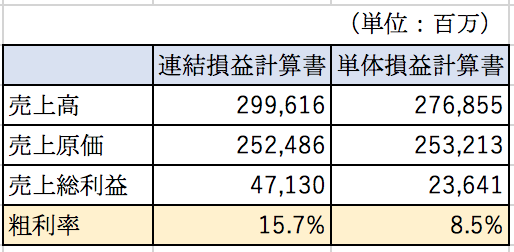

連結と単体の利益率の差

以下は株式会社神戸物産の2019年10月期の単体と連結の粗利率状況です。

上記の通り連結損益計算書の粗利率は単体の粗利率の2倍近い数値となっていることがわかります。神戸物産は自社出資で設立した子会社を使って業務スーパーで販売するプライベートブランドの商品を製造しております。最近ではメディアにも取り上げられることが多く、これらのプライベートブランド商品が好調であることから、工場の稼働率が上がって利益率が高くなっているのではないかと推定できます。

業務スーパーのフランチャイズ店が神戸物産に支払うロイヤリティは仕入総額の1%となっているようです。神戸物産の業務スーパー事業の売上高は約2600億円ですから、約26億円のロイヤリティ収入があることが推定されます。一方で業務スーパー事業のセグメント利益は210億円となっており、ロイヤリティ収入が占める割合は非常に低くなっております。通常のフランチャイズ経営を行なっている会社はロイヤリティ収入が主な収益源となっていますが、神戸物産の場合にはロイヤリティ収入を減らすことで店舗数を増やして自社製品を多く販売する戦略をとっていることがわかります。

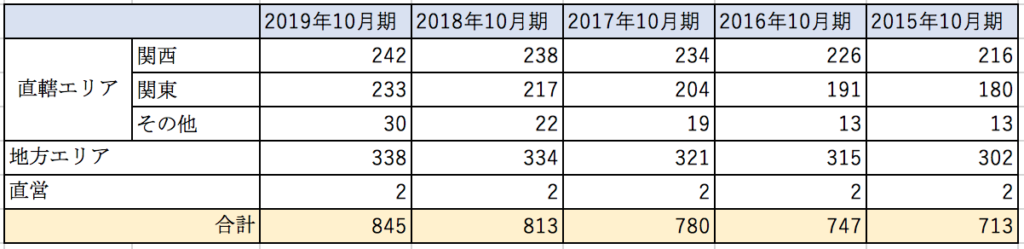

フランチャイズ店舗数の推移

主力事業である業務スーパーの過去5年間の店舗数の推移は以下のとおりとなっております。

直営店はわずかに2店舗のみでほとんどすべての店舗がフランチャイズであることが分かります。過去5年間で2割ほど店舗数が増えています。自社で店舗投資の必要がないフランチャイズ方式であるためこのような急成長が実現できているようです。特に関東エリアでの伸びが著しくなっています。関東の人口規模を考えればまだまだ伸びる余地があるかもしれません。

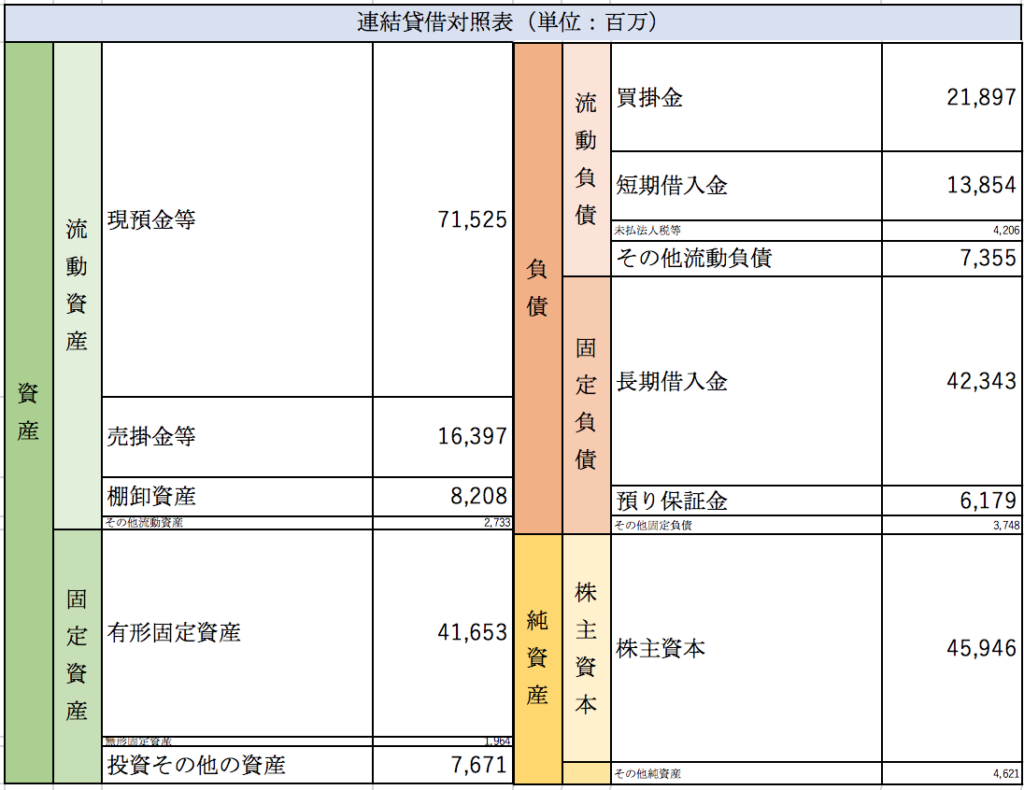

貸借対照表分析

株式会社神戸物産の2019年10月期の連結貸借対照表の概要は以下のとおりとなっております。

現預金>流動負債となっており債務の支払い能力は全く問題なさそうです。有形固定資産も416億円計上されております。こちらは主にプライベートブランド商品の生産設備関連の資産が計上されていることが推定できます。

まとめ

今回は業務スーパー事業を展開する株式会社神戸物産を取り上げました。近年業績が絶好調で株価も右肩上がりとなっている会社です。好調の要因は店舗数の増加によるものというよりも、プライベートブランド商品の売れ行きが好調なことが業績に大きく寄与しているように思えました。ロイヤリティを安く抑えて、店舗数を増やすことで自社製品の販売を伸ばす戦略がうまくいっているようです。現状では競合他社がほとんどいないようにも思えます。またスーパー経営では店舗の運営に関する地代家賃や店舗投資、人件費といった固定費が大きいためリスクが大きい費用構造となります。フランチャイズ方式をとることでこれらのリスクを外部に移転することができております。今後も魅力的なプライベートブランド商品を生み出し続けることができれば、さらなる成長も期待できるのではないでしょうか。

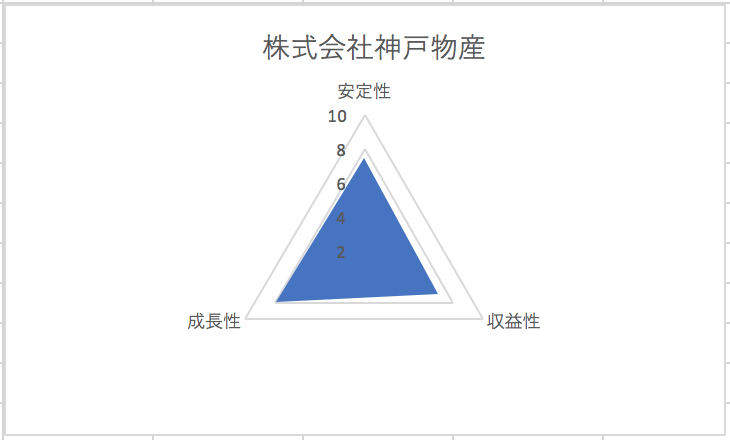

総合評価

以上を踏まえ筆者の株式会社神戸物産の財務数値の評価は以下の通りです。