Starbucks Corporationってどんな会社?

スターバックスコーポレーションはアメリカ合衆国ワシントン州に本社を置く全世界に3万店舗以上を展開するコーヒーチェーン店です。2020年9月期の連結売上高は約2.4兆円、連結従業員数は約349,000人となっております。スターバックスの1号店は1971年にシアトルにオープンしました。その後1981年に中興の祖となるハワードシュルツ氏が入社しました。シュルツ氏はイタリアのカフェの雰囲気に魅了され、スターバックスもイタリアのカフェのようにすることを提案したものの却下され退社します。その後シュルツ氏は自らカフェ「イル・ジョナーレ」をオープンしました。「イル・ジョナーレ」は大成功を収め1987年にスターバックスを買収しました。その後1922年にナスダックへの上場を果たしました。2021年現在、日本では1500店舗以上を展開しています。

各種指標及び株価の推移

株価の推移

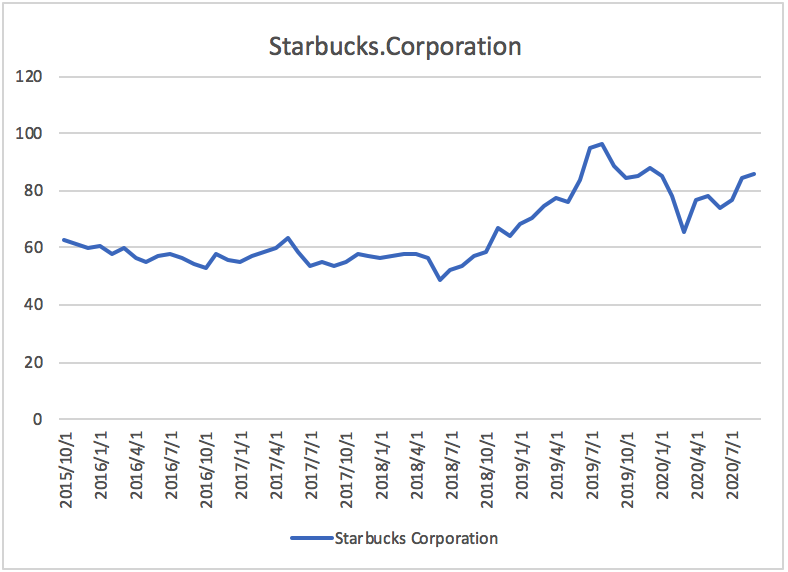

スターバックスの2020年9月期から過去5年間の株価の推移は以下のとおりです。

株価は2018年ごろまで横ばいで推移しておりましたが、上昇傾向にあることが分かります。

損益計算書分析

スターバックスの2020年9月期の連結損益計算書の概要は以下の通りとなっております。(1ドル当たり105円で換算)

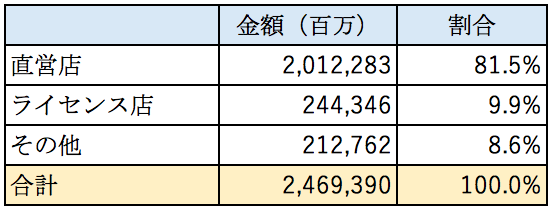

売上高は約2.4兆円となっております。スターバックスの売上の内訳は以下の通りとなっております。

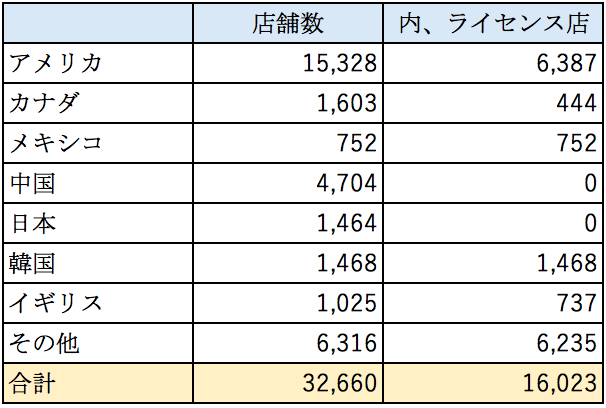

売上の約8割を占めるのが直営店の売り上げとなっております。実はスターバックス直営店と、スターバックスとライセンス契約を結んで運営するフランチャイズ店が存在します。店舗数の国別の内訳は以下のとおりとなっております。

上記の通り世界のスターバックスの店舗のうち約半数がライセンス店となっております。韓国のように全てライセンス店の国もありますが、日本は全て直営店となっております。

ライセンス店の売上高が2,443億円となっており約1割しか占めておりません。売上の内訳は開示されておりませんでしたがライセンス料や、原材料、店舗で使用する機材の売上が計上されております。全店舗のうち約半数がライセンス店であることを考えるとロイヤリティはかなり低いことが推定されます。

また上記の店舗分布を見ると、本社があるアメリカとアジア地域に店舗が集中している印象を受けました。スターバックスはカフェとして世界中で圧倒的な地位を築いているというイメージがありましたがヨーロッパ、中東、南米、アフリカといった地域ではスタバブランドはそれほど浸透していないかもしれません。

原価、費用について

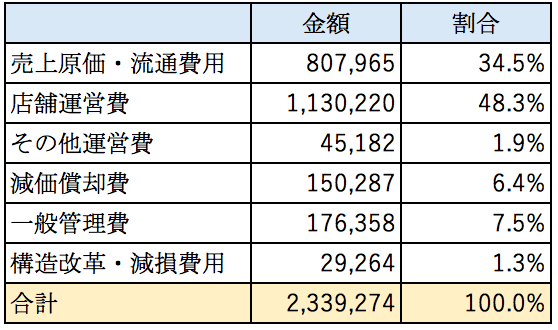

スターバックスの売上原価と販管費の内訳は以下のとおりとなっております。

売上原価・流通費用が34.5%を占めています。流通費用がどんな費用が含まれているのかわからなかったのですが、カフェの原価率は一般的に10%から20%ですからスタバの原価は高い印象を受けました。

最も大きな金額を占めているのは店舗運営費です。店舗の賃借料や人件費が含まれていることが想定され、固定費の側面が強い費用です。

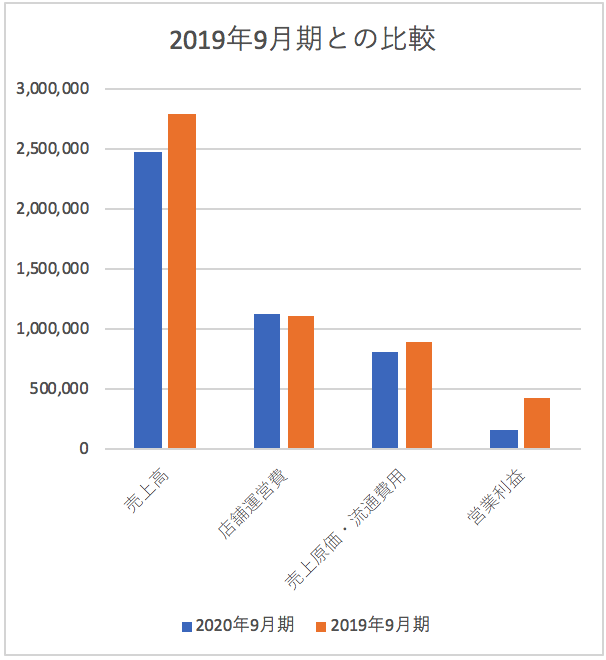

スターバックスはコロナの影響を受けて業績が急激に悪化しております。2019年9月期との業績の比較は以下のとおりです。

売り上げが約12%落ちております。店舗運営費は固定費の性質が強いためほとんど変化がありません。結果として営業利益は大きく下落しております。カフェは元々テイクアウトの売上が大きい事業ですが外出自体が減っているためコロナの影響を大きく受けてしまっているようです。

貸借対照表分析

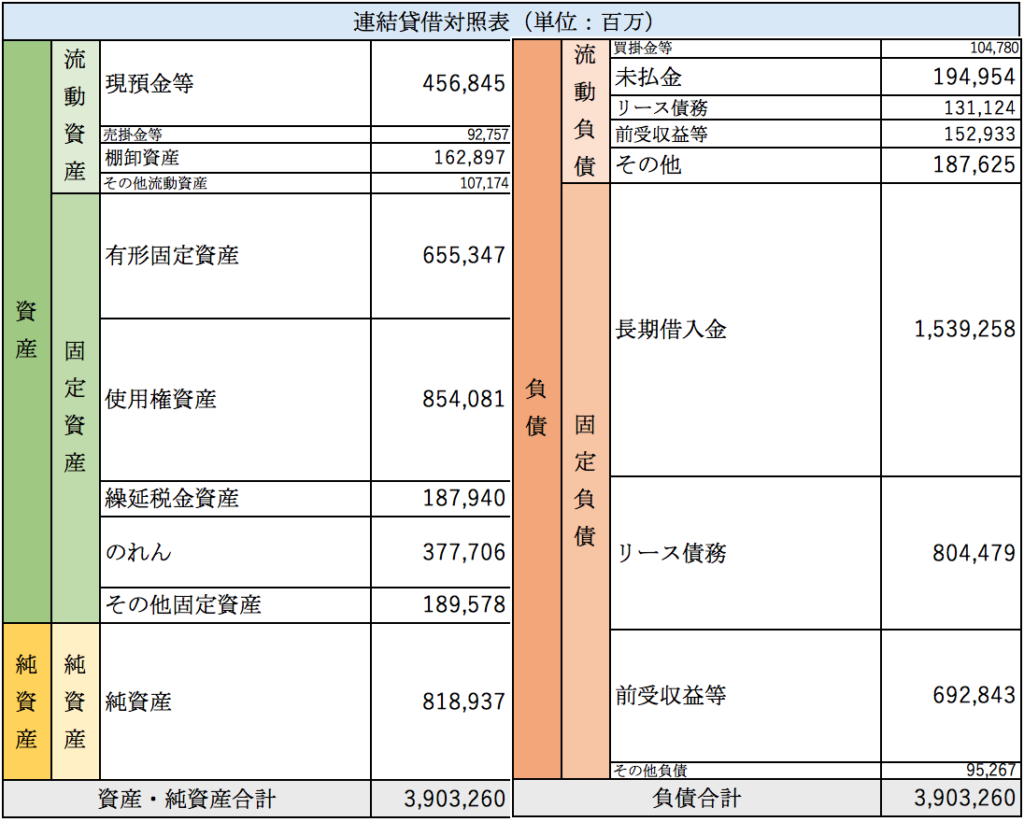

スターバックスの2020年9月期の連結貸借対照表の概要は以下のとおりとなっております。

なんとスターバックスは債務超過となっております。当ブログでは優良企業を探すべく100社以上の企業の分析をしてきましたが、債務超過の会社は初めてです。借入金が約1.5兆円も計上されております。圧倒的な収益力があるため債務超過であってもお金を借りられるのでしょう。

前受収益について

固定負債として前受収益が約6,928億円計上されております。これはネスレとの提携により生じたものです。2018年にスターバックスはネスレに対してスターバックスのインスタントコーヒー等の商品の販売権を与える契約を締結しております。スターバックスは対価として7,350億円を受け取っています。スターバックスはこの7,350億円を40年かけて収益として認識していくこととしております。契約内容の詳細は分かりませんが初期費用として7,350億円もの対価を得ておりますが、商品の販売量に応じて一定の割合でスターバックスにも収益が入ってくるのではないかと思われます。スターバックスは自前で販売するよりも強固な販売チャンネルを持つネスレ通して販売した方が有利だと判断したのでしょう。

のれんについて

のれんが約3,777億円計上計上されております。このうち約2,200億円はイーストチャイナを完全子会社化したことによるものです。イーストチャイナスターバックスと台湾の会社が共同出資していた会社で上海や江蘇省で1,400店舗を展開しておりました。2017年12月にイーストチャイナを100%子会社化しております。

有形固定資産・使用権資産について

有形固定資産には、建物付属設備、機械装置が多く計上されております。使用権資産は主に店舗の賃貸契約に関連したものが計上されていることが想定されます。

過去20年間の成長

スターバックスの10年前、20年前の店舗数と売上高は以下のとおりとなっております。

この20年で店舗数、売上高はともに約10倍に成長していることが分かります。まだ進出していない国も多く今後も成長の余地はあると思います。

まとめ

今回は世界最大のカフェチェーンのスターバックスを取り上げました。

カフェとしては原価が高くなっております。原価をかけて高品質な商品を提供できているからこそ、お客さんが多く集まっているのでしょう。またライセンス料が少ないからこそパートナー企業に余裕ができて多数の店舗を展開することができ、世界最大のカフェチェーンに成長することができたのではないかと思います。

財務体質は債務超過となっているため決してよくはありません。元々超高収益企業であったため新型コロナウィルスが蔓延する中でも黒字を確保しております。とはいえカフェは固定費が大きくリスクが高いビジネスモデルですから財務体質を健全化した方が良いように思えます。

マイナスなことばかり言ってしまいましたが、カフェチェーンで2.4兆円も売り上げる企業は他になく非常に収益力が高い企業です。まだ進出していない国も多く今後も成長の余地は十分にあると思います。

総合評価

以上を踏まえ筆者のStarbucks Corporationの財務数値の評価は以下の通りです。