決算書とは

最近は投資への関心が高まりから決算書への注目も高まってきています。しかし実は決算書が何を指すのか明確な定義はありません。会社の業績や財政状態についてまとめた書類が一般的に決算書と呼ばれている状況にあります。

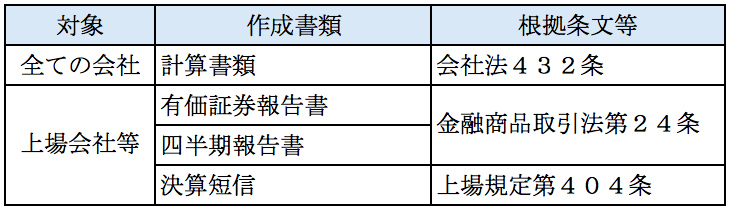

法律に基づいて作成が義務づけられている主な決算書は以下の通りです。会社の規模や上場しているか否かによって作成しなければならない決算書は異なります。

まず、全ての会社に対して計算書類の作成が義務づけられています。計算書類とは主に貸借対照表と損益計算書を指します。経営者に記帳をさせて法人税を確実に徴収しようという目的があり、計算書類の作成を義務付けています。

上場会社等は作成しなければならない決算書が多いことが分かります。上場会社は株主が多く企業規模が大きいため多くの投資家が安心して投資ができるようにより多くの決算書を作成しなければいけない決まりになっています。上場会社では多くの場合、決算説明資料を自主的に作成しています。広い意味では決算説明資料も決算書と呼ぶことができます。

決算書から分かること

決算書には企業に関する様々な情報が詰まっています。特に上場会社が1年に1回作成をしている有価証券報告書は100ページ以上に及ぶ場合が多く情報の宝庫です。よく見られる情報には以下の項目があります。

- 損益計算書

- 貸借対照表

- 平均年収

- 大株主

- セグメント別の業績

主に投資家向けに作成される書類なので企業の業績に関する情報が中心になりますが、平均年収や大株主についても知ることができます。

決算書ってどこで見れるの?

上場企業については決算書を公表する義務があるためホームページから確認することができます。決算書を見たい会社のホームページにアクセスをして「投資家情報」や「IR情報」といったタイトルのページにアクセスをしてみることができます。

また金融庁が運営するEDINETへアクセスをして書類検索のページから探すことも可能です。EDINETのリンクを貼っておいきます。

損益計算書と貸借対照表

決算書の中で最も重要な部分となるのが損益計算書と貸借対照表です。今回はこの2つについて解説していきます。分かりやすいようにスーパーマーケットチェーンの決算書を想定して解説していきます。

損益計算書って何?

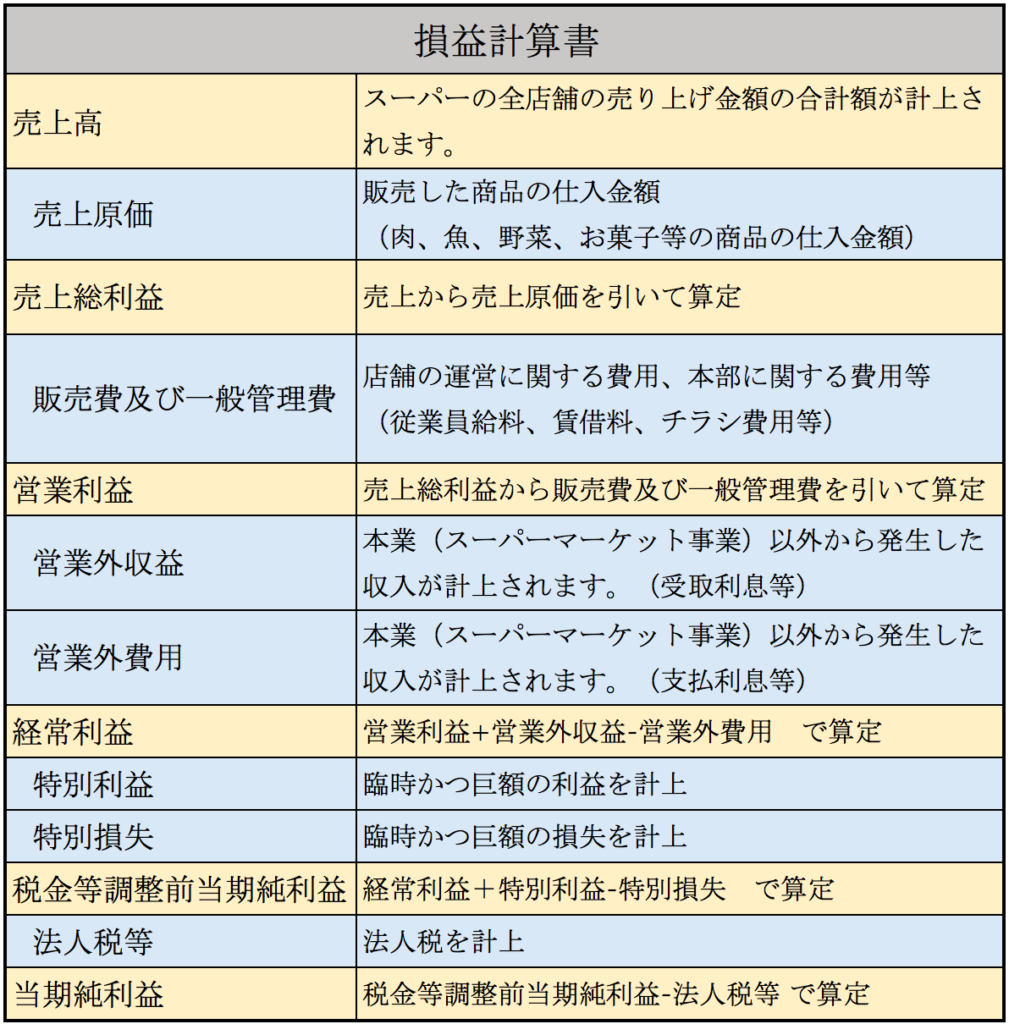

損益計算書は会社の1年間の経営成績を集計するために作成される資料です。(上場会社では3ヶ月毎に損益計算書を作成しています。)損益計算書を見ればその会社が黒字なのか赤字なのかが分かりますし、色々な会社の損益計算書を比較すれば、A社とB社でどちらが大きい会社なのかを知ることができます。会社の家計簿のようなものです。

損益計算書は以下のような作りになっています。

基本的には一番上に売上高の金額を記載して、そこから様々な費用をマイナスして利益を計算するという構造になっています。業界によって利益率が大きく異なっています。ちなみにスーパーマーケットは薄利多売ですので利益率は低くなる傾向にあります。

貸借対照表って何?

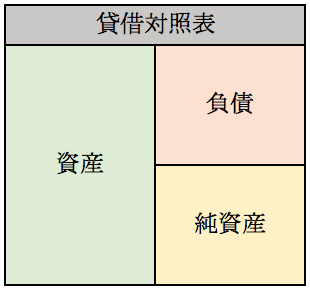

貸借対照表は会社の財政状態を表すために作成される資料です。貸借対照表は以下のように資産、負債、純資産の3つの部分から構成されています。

資産の金額=負債の金額+純資産の金額となっています。

資産の部について

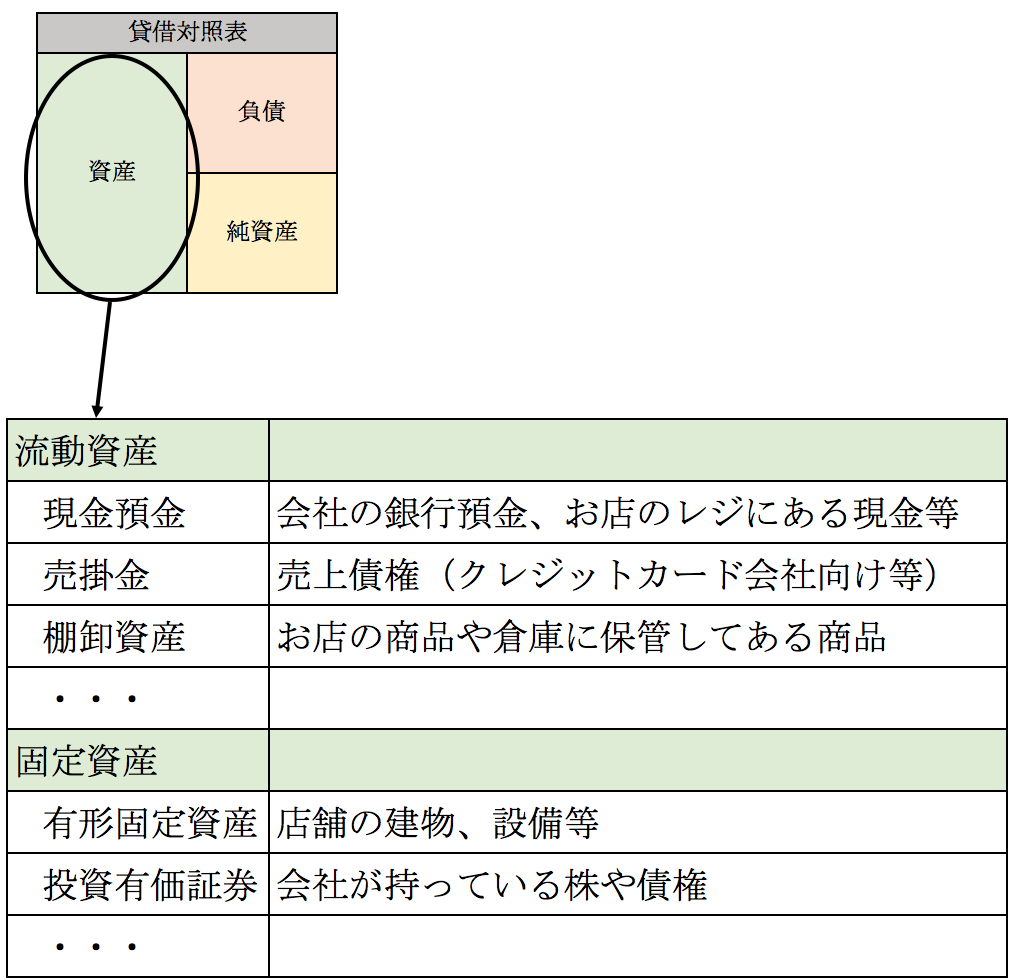

まずは資産の部について解説していきます。資産の部は文字どおり会社が持っている資産のリストのようなものです。スーパーマーケットの場合には主に以下のようなものが計上されています。

資産の部は、流動資産と固定資産に分かれています。

1年以内に現金化される見込みがある資産が流動資産、それ以外が固定資産となります。例えば棚卸資産であれば、スーパーマーケットにある商品は1年以内に売れてしまうことが想定されますから流動資産に分類されています。

ここを見れば会社がどんな資産を持っていていくらで計上しているかが分かります。

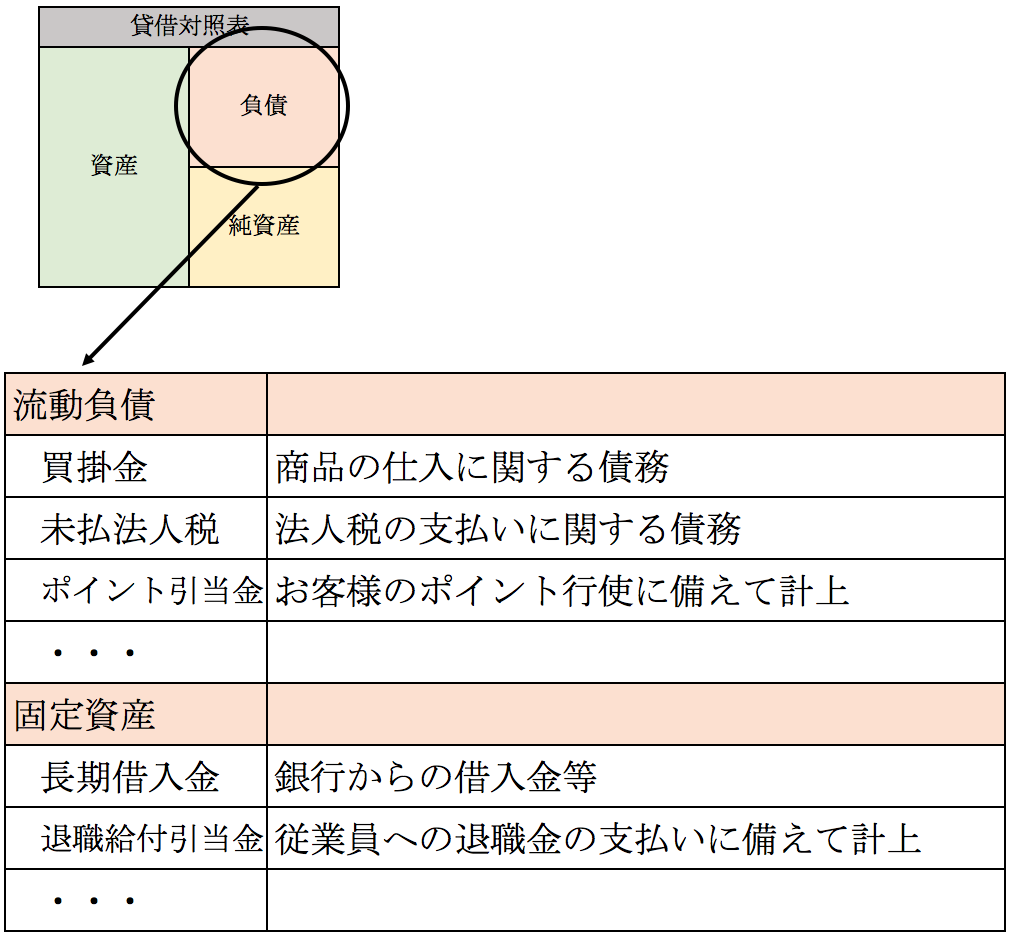

負債の部について

負債の部には会社が負っている債務等が計上され負債のリストのようなものです。スーパーマーケットの場合には主に以下のような負債が計上されています。

資産の部と同様に流動負債と固定負債に分類されます。ここを見れば会社が将来どのぐらいのお金を支払う必要があるのかということが分かります。

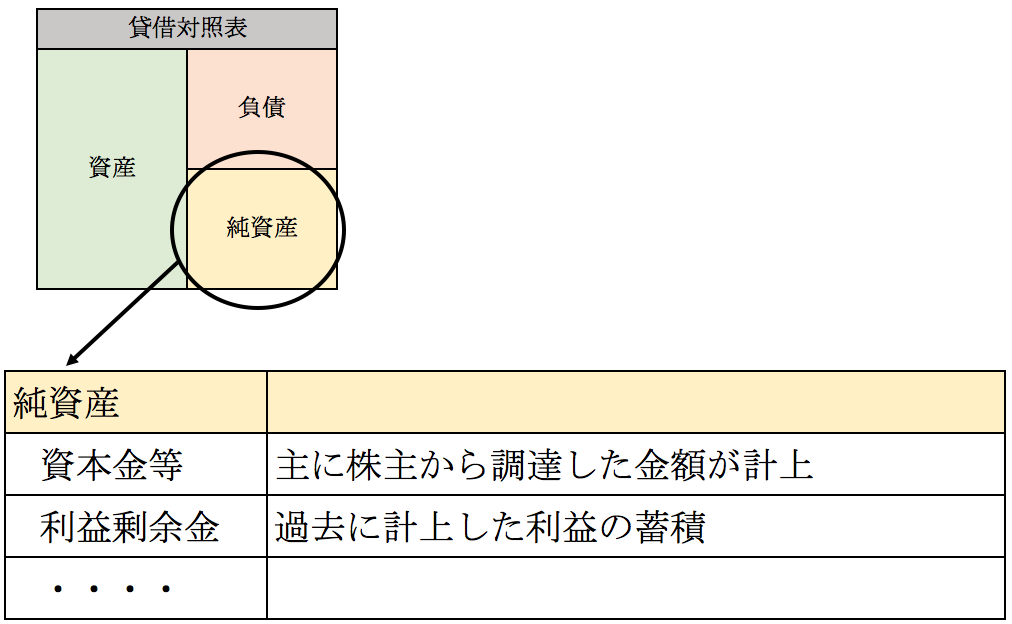

純資産の部

純資産の部は主に株主からどのぐらい出資を受けているか、過去に稼いだ利益のうち配当せずに蓄えている金額がどのぐらいあるかを表す部分となっています。

会社が持っている資産のうち借入金額等の負債の金額に頼らずに、どのぐらい自分の資金で賄っているかを知ることができます。純資産の部の割合が大きい会社は財務体質が健全な会社であると言えます。

家計に例えるならば、家を現金一括で買ってしまえるような家計は純資産が大きいと言えます。対してフルローンで買った家計は負債の金額が大きいため財務体質はあまり良くないと言えます。

資産=負債+純資産という関係になっています。資産の部は会社が保有する財産の一覧表であり、その資産を買うためにどのように資金が調達されたかを負債の部、純資産の部を見ることで確認できるとった関係性になっています。

まとめ

今回は決算書の概要について解説しました。決算書を見ることで日本中のありとあらゆる会社を金額という尺度で比較することができるようになります。また日々報道されている経済に関するニュースは、ほとんどの場合に金額という尺度で計測された上で会計上仕訳が計上されます。会計を学ぶことで経済ニュースが企業の決算書のどの部分にどれだけ影響が出てくるのかということをある程度予想ができるようになります。

今回紹介した決算書の内容は入門的な内容ですが、決算書に全く触れてこなかった人にはイマイチよくわからなかったかもしれません。決算書について解説している本やホームページはたくさんありますが、まずは実際に企業の決算書を眺めてみるのが一番の近道だと思います。