株式会社高島屋ってどんな会社?

株式会社高島屋は大阪市に本社を置く、百貨店事業等を行っている会社です。2019年2月期の連結営業収益は9,128億円、連結従業員数は7,761人となっております。その歴史は古く、1831年に飯田新七が京都烏丸で古着木綿商を始めたのが高島屋の始まりです。1933年には現在も店舗として使用している日本橋店が完成しました。その後の太平洋戦争では店舗の全焼は免れ、1949年に大阪証券取引所と東京証券取引所への上場を果たしました。高度成長とともに規模を拡大し現在に至ります。

各種指標及び株価の推移

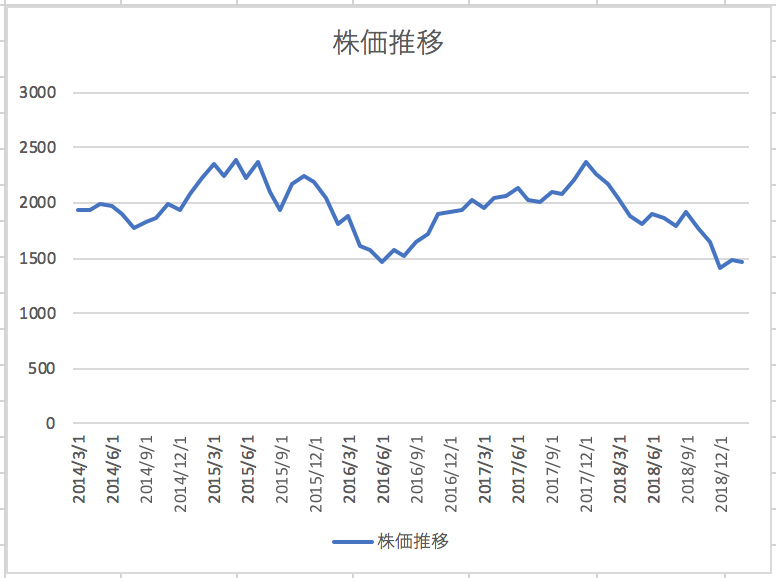

株価の推移

株式会社高島屋の2019年2月から過去5年間の株価の推移は以下の通りです。

各種指標(2019年2月時点)

自己資本比率 33.6%

株価収益率(PER) 15..56倍

株価純資産倍率(PBR) 0.57倍

自己資本比率は33.6%となっております。百貨店業界は一等地に豪華な店舗を構える必要があり多額固定資産を保有しており負債への依存割合が高いですが特に問題がある水準ではないでしょう。株価純資産倍率は非常に低い水準にあり市場からはあまり期待されていいない銘柄であることが伺えます。

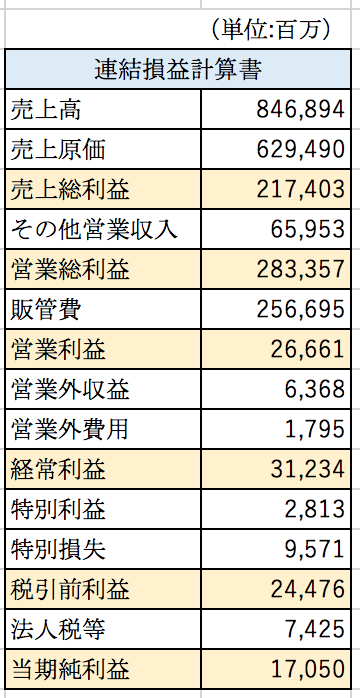

損益分析

株式会社高島屋の2019年2月期の損益計算書の概要は以下の通りとなっております。

粗利率は25%となっております。百貨店とはいえ小売業であるため粗利率はあまり高くないようです。そして小売業界あるあるですが、販管費の負担が大きいため営業利益率役3%と低くなっております。

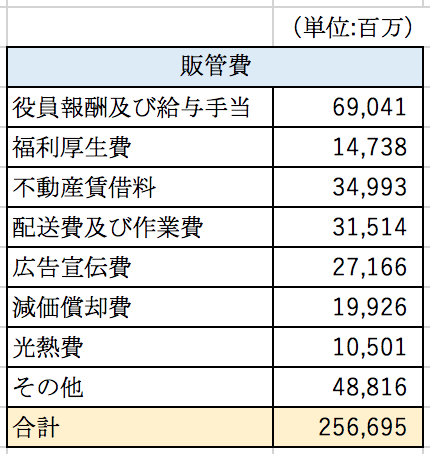

販管費の内訳

販管費の内訳は以下の通りとなっております。

最も大きいのが人件費、次いで賃借料と配送費となっております。全体的に固定費が大きく、利益率低い費用収益構造となっております。百貨店業界は経営が難しい業界であると感じます。

営業外収益について

営業外収益が63億円と比較的多額に計上されておりますが、そのうち約30億円は持分法による投資利益となっております。これは主に関連会社の(株)ジェイアール東海高島屋からの収益だと思われます。(株)ジェイアール東海高島屋は、高島屋が33.4%出資している会社で名古屋駅のにあるジェイアール名古屋高島屋とタカシマヤゲートタワーモールを運営している会社です。抜群の立地条件ですから今後も安定して収益を計上することが期待できます。

セグメント別損益

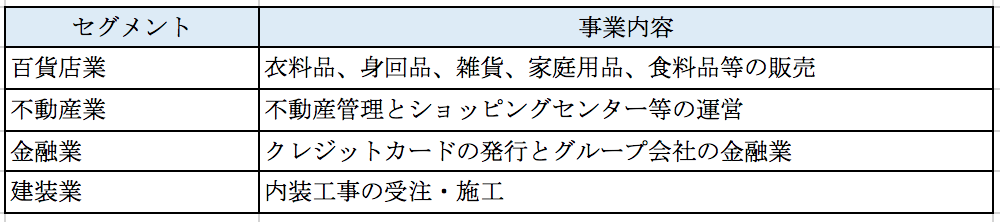

株式会社高島屋は以下の4つの事業を報告セグメントとして識別しております。

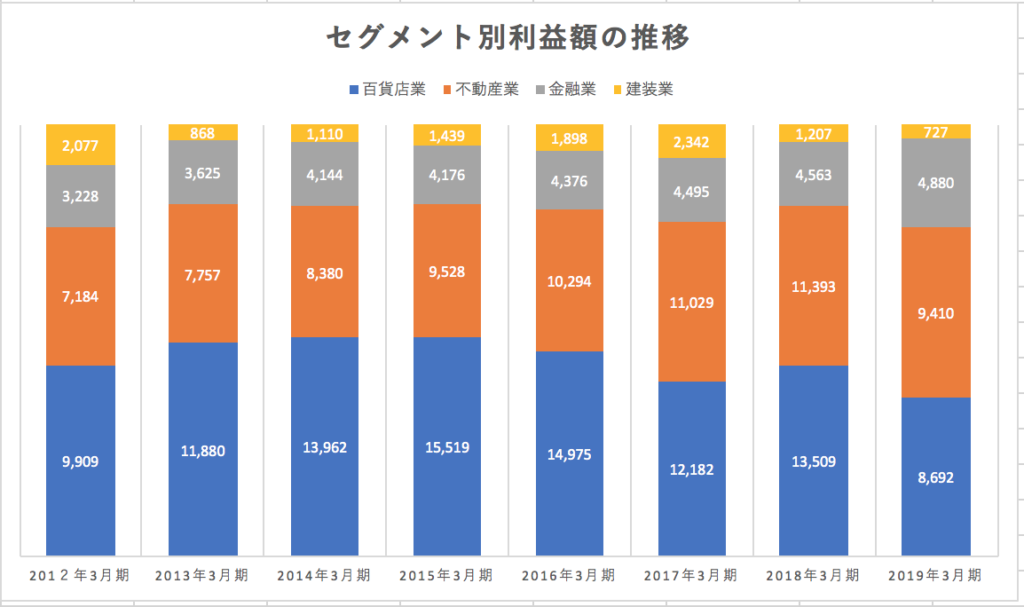

2019年2月期の各セグメント別の損益は以下の通りとなっております。

売上高の85%以上は百貨店業の売上が占めておりますが、利益については全体の1/3程度しか稼いでいないようです。各セグメントの過年度からの利益の推移は以下の通りとなっております。

百貨店事業は利益の増減が大きくなっていますが、不動産、金融の2事業は成長傾向にあることがわかります。しかし、どちらの事業も百貨店である高島屋のブランドイメージが集客に大きく貢献していることが推定できます。不動産事業においても百貨店の名門の高島屋だからテナントが入居してくれている側面は大きいと思います。またクレジットカードも、高島屋ブランドがあるからこそ、クレジットカードを作ってもえますし、使ってもらえているのでしょう。

保有不動産の含み益について

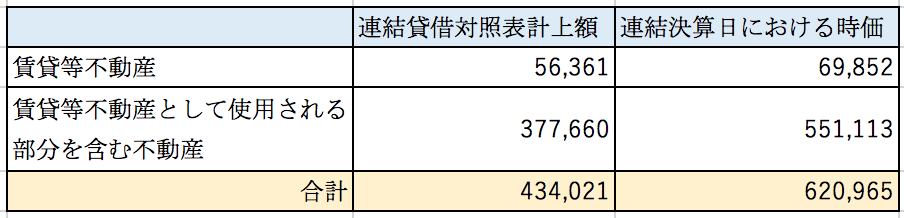

高島屋は各地の一等地に店舗を出店しており、2019年2月期の有形固定資産の計上額は6212億円にものぼります。そのうち賃貸等をしている部分を含む不動産については賃貸等不動産として時価が開示されております。

上記の通り首都圏を中心に最近では不動産バブルと言われていることもあり、高島屋が保有している不動産についてもかなりの含み益が生じているようです。

まとめ

今回は日本有数の百貨店である株式会社高島屋を取り上げました。百貨店業界は地方を中心に閉店が相次いでおり、あまり明るいニュースがない業界です。そんな中で高島屋の百貨店事業の売上は横ばいで推移しており、健闘していると言えるのではないでしょうか。百貨店事業は固定費が大きく、景気の動向に左右されやすい事業です。しかし収益源を百貨店事業だけではなく不動産や金融にも広げており、今後はこれらの事業が安定して収益を確保することが期待できるでしょう。ネット通販の拡大や人口減少等、百貨店業界にとっては逆境が続いております。しかし買い物をする楽しさはネット通販では味わえません。実店舗の強みを生かした経営に期待したいです。

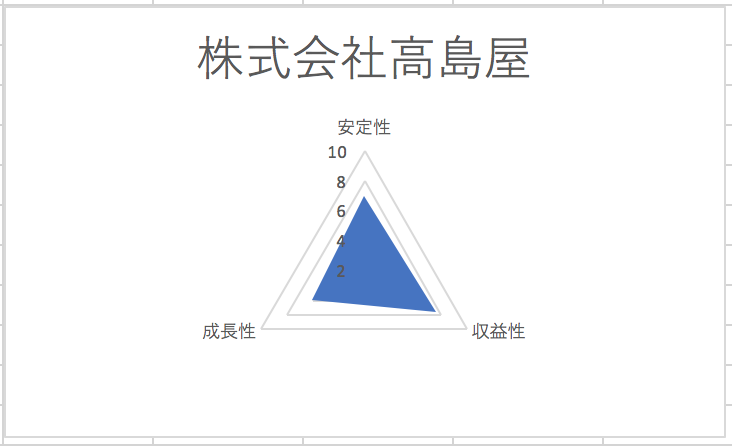

総合評価

以上を踏まえ筆者の株式会社高島屋の財務数値の評価は以下の通りです。