デリバティブって危ないもの?

みなさんデリバティブについてどんなイメージをお持ちでしょうか。ある会社がデリバティブによって多額の損失を計上したといったことをメディアを通して聞いたことがあるかもしれません。そういったことからデリバティブについてあまり良いイメージを持っていない人も多いのではないでしょうか。

でもデリバティブは正しく使えば決して怖いものではなく場合によっては多額の損失を回避することだって出来てしまうのです。

デリバティブ取引に関する開示例の紹介

以下はメンズ下着で有名なグンゼ株式会社の2016年3月期のデリバティブ取引に関する注記から引用したものです。

2016年3月期において上記の通りデリバティブの一種である通貨オプション取引により22億円もの損失を計上しています。この多額の損失計上によりグンゼ株式会社は赤字決算となってしまいました。

やはりデリバティブ取引はギャンブル性が高く危険な取引なのでしょうか?実はこのケースにおいては、むしろ為替変動によるリスクを回避するためにデリバティブ取引を行ったと考えています。ここからは少し複雑な話ですが最後までお読みいただければ、グンゼ株式会社の通貨オプションがリスク回避のために行われた取引であるということがご理解いただけると思います。

オプション取引について

今回紹介するグンゼ株式会社の例ではデリバティブのうちオプション取引によってリスクを回避している事例です。そこで数値例を出す前にデリバティブの一種であるオプション取引について解説していきたいと思います。

オプションとは選択権を意味します。コールオプションは買う権利をプットオプションは売り権利を意味します。外国通貨に関するオプションを通貨オプションと呼びます。

コールオプションの買い手について

コールオプションを買った時リターンを見てみましょう。

例えば1ヶ月後に1ドルを100円で買う権利(コールオプション)を1円で買ったとしましょう。1ヶ月後の為替相場が1ドル当たり105円であれば、権利を行使し1ドルを100円で買い、その後105円で売ることができるため5円の利益を得ることができます。ただし買う権利を1円で買っているため、トータルの利益は5円−1円=4円となります。

同様に1ヶ月後に1ドルを100円で買う権利(コールオプション)を1円で買ったとして、1ヶ月後の為替相場が95円になった場合を考えてみましょう。この場合コールオプションの買い手は権利を行使しません。理由は簡単です。95円のものを100円で買うと損をするからです。そのため、この場合には買う権利を買うために支払った1円の損失となります。

コールオプションの買い手の1ヶ月後の為替相場の状況別のリターンは下記の通りとなります。

プットオプションの売り手について

次にプットオプションの売り手の場合はどうなるでしょうか。

少しややこしくなりますが頑張ってついてきてください。

1ヶ月後に1ドルを100円で売る権利(プットオプション)を1円で売ったとします。1ヶ月後の為替相場が105円である場合を考えてみましょう。オプションの買い手は105円のものを100円で売っても得をしないため売る権利を行使はしません。そのためオプション料の1円が利益となります。

同様に1ヶ月後の為替相場が95円の場合を考えてみましょう。オプションの買い手は95円のものを100円で売ることができるため、売る権利を行使します。その場合こちらは95円のものを100円で買うことになるため5円の損失となります。ただしオプションを1円で売っているためトータルでは5円ー1円=4円の損失となります。

プットオプションの売り手の1ヶ月後の為替相場の状況別のリターンは以下の通りです。

ゼロコストオプションについて

今紹介したオプションの買いと売りを組み合わせることでオプション料を支払わずに為替リスクに備えることができます。実際の数値例を見ていきましょう。

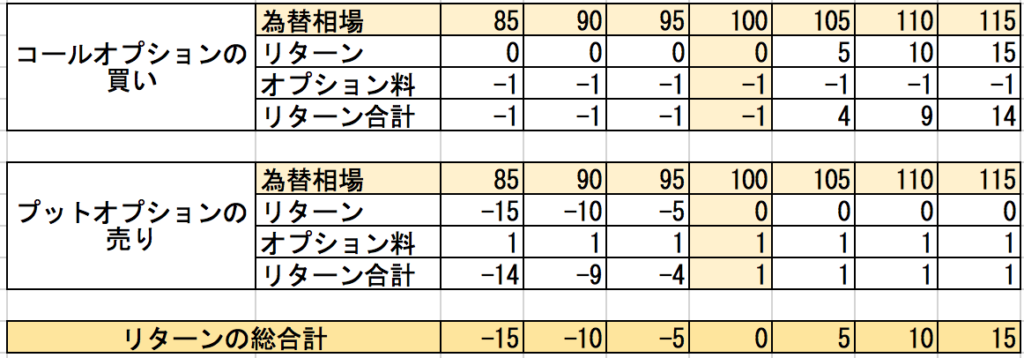

先ほど紹介したコールオプションの買いとプットオプションの売りの為替相場別のリターンを並べたものです。リターンの総合計をご覧ください。円安になるとリターンがプラスになり、円高になるとリターンがマイナスになるデリバティブを組むことができているのがお分かりでしょうか。さらにオプションの買いと売りを組み合わせているためオプション料の受け取り額と支払い額が相殺されるためオプション料の合計がゼロになっている点にもご注目ください。

まとめ

最初に紹介したグンゼ株式会社の事例では通貨オプションの評価損が2,267百万円計上されておりました。上記のようなオプションの組み合わせにより為替相場が円高に振れたため、オプション取引から損失が発生したことによるものです。グンゼは輸入企業であるため円高は歓迎され、円安は減益要因となります。為替による影響を排除するために、コールオプションの買い、プットオプションの売りを組み合わせることにより為替リスクを回避していたのです。

デリバティブからは含み損がでていたものの、円高により本業の利益は増加していたことが推定できます。結果的にはデリバティブにより損失は出てしまっておりますが、デリバティブを使うことで為替リスクを回避して利益を平準化していたのです。